今年以來,復雜的宏觀環境成爲了壓制權益市場的主要因素。今年的“黑天鵝”、“灰犀牛”紛至沓來,伴隨着美聯儲激進加息“收水”、地緣衝突反復發酵以及歐洲陷入能源危機,多重負面影響疊加,一度使得全球主要股市出現集體調整。

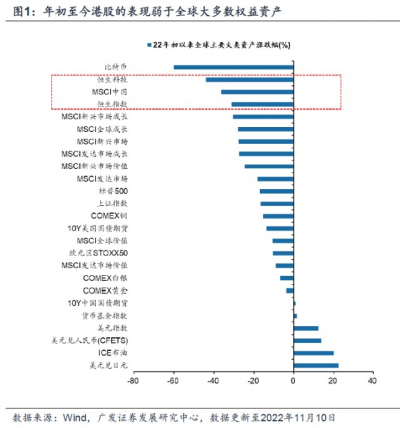

但從跌幅的情況來看,港股的表現幾乎墊底。恆生指數一度跌破2011年以來的低點,恆生國企指數更曾觸及2008年以來的最低水平。

過去兩年港股表現弱於A股,

其一,因爲香港屬於離岸金融市場,海外流動性收緊對於港股市場影響更大;

其二,港股“新經濟”板塊佔比更高,更易受全球風險偏好回落影響;

其三,港股外資佔比較高,海外加息收緊流動性,疊加俄烏局勢升溫引發的避險需求,對港股的情緒衝擊也會比A股要大。

而且,港股還會受到中國整個宏觀經濟形勢,包括對於未來經濟復蘇預期的影響。換言之,港股的走勢既要考慮中國的基本面,也要關注全球的流動性。

從外部來看,在前期通脹壓力沒有緩和的情況下,歐美政策收縮預期再加速,衰退風險不斷加劇,美債和美元一度升至2008年以來的最高水平,人民幣匯率出現貶值壓力。

此外,大國博弈不確定性的擡升,也對風險偏好造成了一定的擾動。

“內憂外患”之下,外資投資港股的信心一度受挫,疊加海外流動性收緊使得資金撤離新興市場。

近期爲何大幅反彈?

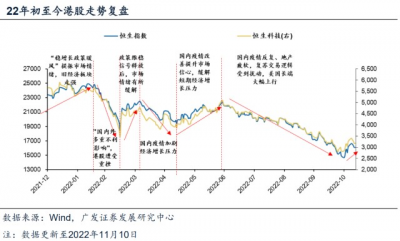

但行情總在絕望中爆發。在遭遇“史詩級”拋售後,港股市場在本月迎來一場酣暢淋漓的大反攻。截至11月16日,恆生指數和恆生科技指數11月以來均漲超20%,從全球墊底,到領漲全球主要指數,雙雙進入技術性牛市。

內部來看:國務院聯防聯控機制公布了“進一步優化疫情防控的二十條措施”,國內疫情防控措施改善;“穩地產”政策進一步發力,先有“第二支箭”加速落地,後有“十六條措施”出爐,提振市場對於經濟前景的預期,帶動指數層面超跌反彈,南向資金加速布局。截止11月14日,南向資金本月合計淨流入港幣360億元,有效提升港股市場流動性。(來源:Wind)

外部來看:美國公衆公司會計監督委員會(PCAOB)就中概股審計事宜,與中國證監會、財政部合作的進展對市場情緒構成了積極影響。更重要的是,美國公布的10月CPI及核心CPI漲幅雙雙低於預期,市場預計美聯儲加息預期將放緩,美元指數和美債收益率可能已經來到了築頂階段,後續有望下行。而港股對美債利率更敏感,將更受益於“美債利率上行壓力緩解”。

同時,由於人民幣匯率被動貶值壓力減弱,疊加宏觀經濟預期改善,人民幣匯率大幅反彈,加速外資回流,加大對A股和H股的配置。本輪港股反彈之強勁,幾乎已經成爲了本月收益率的“勝負手”。

港股後市如何走?A股投資者怎么參與?

國信證券以“老恆指”(即2016年恆指的結構)復盤歷史,發現10月底港股股息率已高達6.3%,居歷史高位。在長達40年的歷史當中,這一位置买入港股持有一年的盈利概率是100%,收益率中位數是38%。

盡管港股的反轉還需要得到國內經濟數據向好和海外流動性緊縮趨緩的驗證,但總體而言,即便經歷了本輪的大幅反彈,目前恆生指數、恆生科技指數的估值仍然處於歷史絕對低位,從長期來看,機會應該是大於風險的。

同時,部分行業(如互聯網)已經由於成功實施降本增效,出現ROE的向上轉折,港股的基本面有望迎來改善。

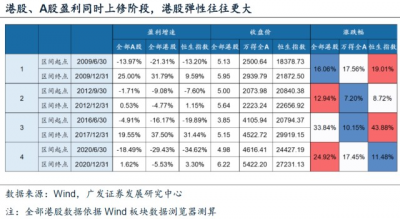

從歷史經驗來看,在港股、A股同時處於盈利上修的階段,港股的彈性往往更大。從這個角度來看,當前時點在資產配置中適當考慮港股基金是較爲合理的。

截至目前,外資與內資一致流入的行業爲食品與主要用品零售,醫療保健設備與服務,電信服務,能源,消費者服務和技術硬件與設備,說明內外資均在疫情修復方向達成了共識,後續行情值得期待。

方正證券通過回測也發現,自2000年以來,港股中具有高成長屬性的行業在歷次行情反轉中的漲幅均排名靠前。

以信息技術和醫療保健行業爲代表的港股高成長、高彈性標的,在本輪反彈行情中可能值得重點關注。

對於A股市場的個人投資者,其實無需另行开通港股账戶,也不一定要花時間精選個股,可以通過相應的指數基金便捷參與——

$恆生互聯網ETF(SH513330)$跟蹤恆生互聯網科技業指數,投資中國互聯網平台經濟龍頭,涵蓋騰訊、美團、阿裏、小米、京東等。

$恆生科技指數ETF(SH513180)$跟蹤恆生科技指數,定位港股科技旗艦指數,一鍵布局高速成長的新經濟互聯網科技行業龍頭。除投資上述中國互聯網龍頭企業外,還投資港股上市的生物醫藥,通信等其他科技領域。。

$恆生醫藥ETF(SZ159892)$投資於中國香港上市的生物科技公司,與傳統制藥公司相比,生物科技公司通常成立時間不長,更加專注於創新藥物的开發,符合行業發展趨勢,沒有存量仿制藥業務的業績增長壓力。

以上場內ETF均在中國內地交易所上市交易,憑借A股账戶即可參與。同時資金門檻較低,一手百元左右,且享有T+0日內靈活交易優勢。

T+0特別風險提示:跨境ETF實行T+0回轉交易機制(即當日买入,在交收前可以於當日賣出),資金運作周期縮短,可能帶來短期波動風險。

風險提示:1.本基金爲股票基金,主要投資於標的指數成份股及備選成份股,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金,屬於中等風險(R4)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲准。2.本基金主要投資於香港證券市場中具有良好流動性的金融工具,面臨匯率風險、香港市場風險等境外證券市場投資所面臨的特別投資風險。3.本基金存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險。4.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。5.基金管理人不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。6.基金管理人提醒投資者基金投資的“买者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。7.中國證監會對本基金的注冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。8.本產品由華夏基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。9. 本資料不作爲任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,入市需謹慎。

#騰訊第三季度淨利潤399億元#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從全球墊底到技術性牛市!港股的右側布局時點來了嗎?

地址:https://www.breakthing.com/post/31342.html