2021年對於香港股市來說,可謂是「失落之年」,部分權重較高的科技和互聯網股更遭腰斬,拖累恆生科技指數跌幅高達30%,全球表現最差。

外資流出,南下資金減少,加上美聯儲結束量化寬松並將於2022年啓動加息,在此背景下,香港金融管理局一直致力於持續「縮表」,以此回收香港市場的流動性。以上多重因素疊加,使得恆指在此期間持續走低。

交銀國際研究部主管洪灝向證券時報記者表示,「在收緊的香港流動性和國內強監管態勢的雙重影響下,香港市場已經跌入深度價值窪地,我們的資產配置模型顯示,香港市場在投資組合配置上具有價值。」

瑞銀投資銀行香港策略分析師陳志立在接受記者採訪時稱,「在過去一年的時間我們就MSCI中國以及港股資產方面所建議的是相對保守的策略,屬於低配,但是我們現在是高配,對於港股今年的表現還是較爲樂觀。」

而近期港股走勢似乎有轉強跡象。A股春節長假期間,中國香港股市表現十分強勁,港股恆生指數期間累計上漲4.34%,科技股和互聯網股集中的恆生科技指數期間更是累計上漲5.48%。

港股首季震蕩磨底

不可否認的是,港股市場眼下依然面臨內憂外患處境。一方面,教育、互聯網、國家數據安全以及反壟斷等政策風險,對港股的影響依然如驚弓之鳥;另一方面,全球貿易摩擦仍然存在潛在風險;再者,美聯儲近期开始收緊政策,預計3月加息,導致流入港股的增量資金減少。

匯豐金融服務亞洲投資策略主管劉紹文認爲,美聯儲3月份加息市場早有判斷,而根據以往加息經驗,第一次加息尤其需要注意,通常在加息落地前數個月美股表現都會比較差,從而進一步拖累港股,因此預期港股首季度依然會探底,甚至可能跌破「疫情底」21139點。

值得注意的是,美股近期走勢的確相當波動。春節前,美股三大股指全线收跌,1月1日至31日,道指下跌4%,標普500指數下跌5.86%,納指下跌10.06%,三者均錄得連續三周下跌。春節假期期間,美股反彈,美國股市三大股指悉數上漲,其中納斯達克指數期間大幅上漲5.58%,重新站上14000點整數關口。

標普500指數和道瓊斯工業指數期間漲幅則分別達到4.02%和2.72%。

植耀輝稱,美股波動最大原因在於市場相信美聯儲未來加息步伐會變得前所未有的「鷹」(鷹派是指偏向於美聯儲收緊貨幣政策,鴿派偏向於維持寬松的政策,或者是較晚加息),由最初預期年內加息3次,到現在可能加息7次,更有甚者認爲三月加息幅度將達到0.5釐,因此美國科技股近期走勢急轉直下,納指已從高位回調超過13%。

記者統計美聯儲自2003年以來加息數據顯示,美聯儲歷輪加息周期的第一次以及最後一次都是較爲敏感期,且對香港股市衝擊最大。比如,在2004年6月美聯儲正式第一輪加息,而港股市場已經提前有所反映,开始沽貨離場,2004年2月至5月中,恆指跌幅達到20.6%。2015年12月,美聯儲开始新一輪加息,恆指在加息周期前的4個月內,跌幅達到16%。

劉紹文稱,「其實加息本身並不需要太擔心,美聯儲於2015年12月-2018年12月一共加了9次息,在這輪加息周期裏道指上升70%,恆指最高漲幅達到50%,每次加息靴子落地後,股市就會反彈,但是要小心2-3月份加息前後,恆指表現可能比美股更差,所以港股首季大家要戴好‘頭盔’」。

但對於劉紹文所說恆指可能會在今年首季度突破「疫情底」,市場觀點出現分化。Wind數據顯示,恆指當前動態市盈率爲11.46倍,而此前在新冠疫情肆虐下,恆指於2020年3月19日跌到低谷21139點,當時對應動態市盈率爲8.7倍。

洪灝表示,「我認爲跌破疫情點位已經不太可能,現在估值也足夠低,但估值低並不等於有人买,其實見底更多的是情緒,你這個市場是否有足夠吸引資金流入的利好。港股去年一年的大幅調整,其實主要是外資撤資非常厲害,大家擔心中美關系復雜。

但在一個新的全球性的格局裏,香港這個天然的離岸金融中心,以及全球第二大的金融中心,對於外資來說,中國市場將佔MSCI全球新興市場的一半以上,他們怎么可以不配置中國市場,這裏面尤其是香港市場。」

JP摩根首席策略分析師許長泰認爲,在經過大幅調整之後,港股估值已經跌到了一個合理位置,很多機構投資者或者投資人在過去出於風險管理,將中國資產市場(包含香港市場)進行低配,因此退場的空間或者意愿已經很弱,該沽售的早就沽完了。港股下行風險和上行態勢相比,目前上行的空間更大,但可能要在一季度後才會有反彈。

洪灝認爲,在收緊的香港流動性和國內強監管態勢的雙重影響下,香港市場已經跌入深度價值窪地。加上香港金管局的縮表節奏已經跨越了其峰值,縮表放緩,因此恆指的下行壓力开始緩解。

觸底反彈時機已到

興業證券首席策略分析師張憶東向記者表示,2022年無論是A股還是港股,都有機會,依然是機構投資者的一個好時光。其中A股仍處於一個結構性的牛市中,而港股2022年也具有明顯的跌深反彈的動能,特別是下半年隨着中國經濟的企穩,內外資配置性的力量將會推動香港指數。

根據洪灝提供的資產配置模型顯示,香港市場具有類似於在亞洲金融風暴和俄羅斯違約、2001年9-11事件,2008年次貸衰落、2015年6月泡沫破滅以及2020年3月新冠疫情所造成的史詩級別的拋壓時間節點,所展現的投資價值。港股現階段估值已經反映了香港市場面對的部分不確定性。

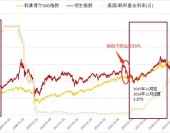

(圖片來源:交銀國際)

此外,中泰國際策略分析師顏招駿認爲,港股估值已經來到歷史低位,從PB估值來看,無論恆指還是恆生綜指均已觸及均值1倍標准差左右的水平,處於歷史低位。恆指PE也不可能再低於10倍,首先目前恆指含有很多高增長的新經濟股,如果恆指PE跌到9倍以下,等於內銀或其他舊經濟股比10年估值更差;其次,新經濟股估值已經處於底部,目前關於新經濟的監管政策不會再比去年更嚴,政策底已經出現,再跌可能性很小。

2022年1月17日,中國證監會召开2022年系統工作會議,會議中明確提出深化境內外市場互聯互通。創造條件推動中美審計監管合作取得更大進展,加快推進企業境外上市監管制度政策落地,繼續堅定、有序支持符合條件的企業依法依規境外上市。

這工作會議會被市場解讀爲,打破了中美在中概股審計底稿長期陷入僵局的局面,一定程度上緩和了在美中概股的退市危機。而紐約和香港是同一個市場,是同樣的機構投資者遵循着同樣的規則做交易。因此,只要中概股回暖,就會帶動香港市場好轉。

中金公司觀點認爲,隨着國內政策向寬松方向傾斜,港股市場將會在二季度轉爲積極,在這樣的背景下,布局港股時機較爲合適。

大行先行布局

許長泰坦言,目前有部分基金經理對港股比較悲觀,但從另一個角度來看,港股的大部分行業估值都在歷史中位數以下,當下還是一個較好布局港股的時間點。

據悉,貝萊德港股通遠景視野混合型證券投資基金正在發行中,該基金股票投資基金資產的比例爲60%-95%,投資於港股通標的股票佔非現金基金資產的比例不低於80%。

這只產品的發行,意味着貝萊德基金將重返自己的主場——港股市場。

瑞銀投資銀行香港策略分析師陳志立在接受記者採訪時稱,「我們過去一年對MSCI中國資產的看法相對保守,但經過一年的殺估值,風險因素已經反映在股價上,因此在今年我們對於MSCI中國是高配,雙倍加倉。其中恆指裏面三分之二是國內公司,三分之一是香港本地公司。板塊方面,第一是科技股,還有一些香港房地產股,另外還有博彩股,香港的銀行股(非內銀股)也是資產配置的一部分。」

交銀施羅德基金王崇管理的交銀瑞豐三年持有基金在去年四季度提高了權益配置倉位,尤其是加大了港股配置權重,港股的保利物業、快手等個股獲得大幅度加倉。

股神巴菲特拍檔——查理芒格旗下的Daily Journal Corp在今年初再次抄底阿裏巴巴。據文件顯示,Daily Journal Corp至2021年底持有阿裏巴巴60.2萬份ADR(存托憑證),較去年9月底30.2萬份的持倉量幾乎翻倍。

洪灝認爲,芒格大幅增持阿裏巴巴可視爲對互聯網股的監管重點已經轉移,同時也表明外資對於投資中國資產的信心正在恢復。

陳志立直言,看好港股今年總體走勢,恆指今年有望站上27000點。匯豐環球私人銀行及財富管理亞洲區首席投資總監範卓雲預計,恆生指數將在今年底反彈至28030點,國企指數則回升至10270點,而估值落後爲推升因素。

張憶東認爲,2022年港股是反彈行情,恆指有可能漲15%-20%的技術性小牛市,但這個牛市,不是可持續的真牛市。拉長來看,這只是修復性反彈,並不是基本面驅動的長牛。

「要圍繞中國的未來做投資,投資優質的公司,投資精選優質公司的主動性股票基金,做長期定投,以及結構化的,行業特徵比較明顯的港股ETF,現在也是非常好的時機。」張憶東說。

港股2022資產配置方向

記者綜合採訪來看,2022年在港股的配置上,主要有以下幾個方向:

西澤投資管理基金經理楊豔,以及宏利投資管理大中華區股票部執行總監兼高級組合經理謝啓剛,均看好香港銀行股(非內銀股),隨着美聯儲加息預期升溫,香港銀行股近期表現強勁,因爲市場憧憬在加息環境下,資金成本上升將會帶動息差擴闊,而銀行的貸款利息收入亦將隨之增加,從而提高銀行的盈利能力。

楊豔稱,加息相關的利好消息所帶動的是整個銀行業板塊,而不是任意一只單一的銀行股。在這種情況下,投資者應該做的是均衡地投資於不同銀行股,比如銀行股ETF,以便能夠在盡攬銀行業板塊股價升勢的同時,又可以做到分散單一股票的風險。

而從香港銀行股走勢來看,資金早已聞風而至。Wind數據顯示,香港銀行指數(代碼887126)自去年12月以來漲幅達到14.06%,在整個主題行業板塊中漲幅靠前。其中中銀香港、渣打集團、匯豐控股自去年12月以來漲幅均在20%以上,尤其中銀香港漲幅近三成,恆生銀行漲幅爲13%。

此外,互聯網板塊依然受到青睞。傑富瑞策略分析師稱,MSCI中國指數中的成分股公司在2022年內的盈利增幅將達到7%,而市場上的普遍預期爲15%。他認爲,對於互聯網行業來說,均值回歸的理由尤其充分。「互聯網行業的估值現在具有吸引力,評級再度下調的可能性較低,大型互聯網公司的合理市盈率應該在20-22倍,而當前普遍市盈率低於18倍。」

張憶東告訴記者,現在的港股互聯網平台,從战略角度來說,還是處於國內外經營環境不利,基本面下行的大熊趨勢下,但是按照價值股估值,跌多了反彈,因此2022年階段性反彈20-30%甚至更多也很正常,這些都屬於價值股的跌深反彈邏輯。

「目前港股主流的資產,包括金融、地產、香港本地股、博彩、傳統消費、互聯網龍頭等價值範疇的資產,機會在於——跌深反彈,逢低配置並且需要做交易。」張憶東補充。

在防止資本無序擴張,反壟斷的一系列組合拳的背景下,張憶東認爲,香港市場的「主心骨」可能在未來5年甚至更長的時間被重塑。即,代表中國大方向轉型的科創型新經濟、先進制造業有望成爲港股的指數權重股。就好比從2016年一直到2021年初,近5年的時間造就了香港結構性的牛市,這個結構性牛市的「主心骨」就是核心資產,對應到指數上面的主導產業,就是以互聯網爲代表的,過去10年新經濟的龍頭。

按照張憶東所說,5年以後,無論是香港主板,還是恆指、恆指科技、恆指國企指數,這些重要股指的權重股應該跟科創五大賽道相關:

第一是低碳科技,比如,像電網、電力設備、風電、核電、氫能、光伏以及新能源車的產業鏈、綠色環保技術;

第二是新基建,特別是萬物智聯相關的,港股有代表性的就是消費電子、汽車電子;

第三個領域是半導體爲代表的高端制造,特別是中國補短板的領域,包括,新材料、人工智能、精密制造;

第四個領域是生命科學,包括現代農業、種子、養殖,也包括生物醫藥;

第五個是軍工產業鏈,但因爲港股市場到現在都沒有相應的優質軍工股票,長遠來看,可能有一些軍民融合、跟軍工相關的民企專精特新「小巨人」會到香港IPO。

這才是香港股市未來數年具有大的战略性方向的機會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股觸底反彈時機到了?已有大行先行高配港股資產,五大重點板塊值得關注

地址:https://www.breakthing.com/post/3135.html