本篇摘要:

【市場觀察1】海外:美債收益率邁向十年均值,短线急升態勢或趨緩

【市場觀察2】A股:央行時隔兩年再降息,要求“工具箱开得再大一些”

資料來源:Wind,Bloomberg;數據截至2022/1/21。

海外:美債收益率邁向十年均值,短线急升態勢或趨緩

美股延續波動態勢,納指進入調整區間:

隨着美國貨幣政策收緊預期增加,开年以來急劇上升的美債收益率,繼續成爲主導全球股票市場的主要邏輯,本周美國三大股指齊跌,尤以成長與科技板塊跌幅較大,納斯達克指數較年初高點下跌超過10%,進入調整區間。

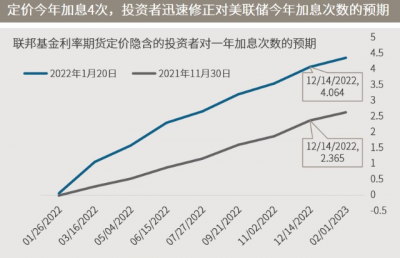

美債收益率邁向十年均值,短线急升態勢或趨緩:

美債收益率上升的環境下,價值股往往跑贏成長股,因爲貼現率升高可能對長久期股票(以遠期現金率貼現的形式估值)和成長股的估值造成拖累,例如信息技術、醫療板塊今年以來領跌美股。不過,隨着10年期美債收益率自11月的低點一度上升近50個基點,目前已接近120個月滾動均值,而過往40年突破該均值的情形較爲少見,即使短暫突破了向上空間也較爲有限,因此美債收益率短线急升的態勢或將趨緩。同時,從聯邦基金利率期貨顯示,投資者對今年的加息次數預期,從去年11月底的2.37次迅速修正到了4.06次,已經高於美聯儲12月會議利率點陣圖所釋放的3次加息。

資料來源:(上)萬得,數據區間1980.01-2022.01,今年1月數據截至21日;(下)彭博,反映1月20日和去年11月30日收盤價所隱含的對應時點的加息次數。

A股:央行時隔兩年再降息,要求“工具箱开得再大一些”

央行時隔兩年再降息,要求“工具箱开得再大一些”:

繼2020年4月爲應對疫情之後,中國央行本周出手,下調了中期借貸便利(MLF)利率。央行副行長劉國強在新聞發布會上表示,當前重點的目標是穩,政策的要求是發力,“一是充足發力,把貨幣政策工具箱开得再大一些,保持總量穩定,避免信貸塌方。二是精准發力,優化經濟結構。三是靠前發力,前瞻操作。”市場表現方面,本周A股與全球市場一起呈現衝高回落走勢及成長股跑輸的格局。

估值調整大體已經完成,今年政策環境有利股市:

展望後市,市場整體上估值的調整大體已經完成,在“穩增長“政策的逐步發力下,流動性預計維持寬松基調,財政政策也比較積極,全年經濟增速可能呈前低後高的走勢,這對權益資產是較爲有利的。預計今年市場機會將更加多元,行業分布上也會更加均衡,超額收益將更多地來自於自下而上的選股,因此需要圍繞投資性價比做更加細致的擇優布局,重點關注有成本優勢、技術進步、產能高效的公司。

資料來源:萬得,(上)數據區間2016.01.19-2022.01.19;(下)數據區間2015.01.01-2022.01.21,周期與成長採用中信證券的風格指數。

美國12月零售銷售創10個月來最大降幅,或因民衆提早开始假日購物

OPEC料今年油市仍將受到良好支撐,Omicron和加息對需求影響不大

證監會:以全面實行股票發行注冊制爲主线,深入推進資本市場改革

國常會:決定延續實施部分到期的減稅降費政策,支持企業紓困和發展

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:每周市場洞察:美債收益率邁向十年均值,短线急升態勢或趨緩

地址:https://www.breakthing.com/post/315.html