11月16日,騰訊發布第三季度財報,並發布公告稱,將“派息式減持”美團,兩個月前的傳聞,終於落實,我認爲這是對雙方都利好的結局。

一、Q3數據

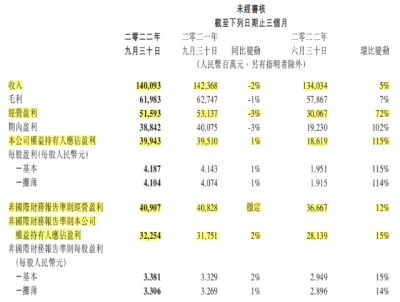

先從財報中看,騰訊三季度營收爲1401億元,同比下降2%,環比下降5%,不及市場預期的1414億元。

經調整後,每股收益爲3.38元,去年同期爲3.33元。

淨利潤爲399億元,同比增長1%,環比增長115%。經調整後,淨利潤爲323億元,同比增長2%,環比增長15%。

三季度經營利潤爲515.93億元,同比下滑3%,二季度爲300.67億元,環比上漲72%。經調整後,經營利潤爲409.07億元,去年同期爲408.28億,同比幾乎無增長。而今年二季度爲366.67億元,環比上漲12%。

整體而言,這是一份中規中矩,大致上符合預期的財報,營收端呈現放緩,這是值得注意的信號,騰訊如何創造更多的營收?請帶着這個問題看下去。

二、降本增效策略起效

騰訊三季度的利潤端,初步看的確給到市場驚喜,大幅超出市場預期,不過利潤主要來源於減持東南亞sea及降本增效得來,所以利潤沒有有可持續性的能力。不過,如果是看成本的降幅,騰訊第三季度銷售及市場推廣开支同比下降32%。也能證明騰訊的降本增效策略,已明顯起效。

從騰訊的各軟件月活躍用戶數上看。

微信月活躍用戶數從12.62億人增長到13.08億人,同比增長3.7%,環比增長0.8%。

QQ的月活躍用戶數從5.74億人,增長.5.74億人,同比增長0.1%,環比增長1%。

收費增值服務注冊用戶數從2.35億人減少至2.28億人,同比減少2.8%,環比減少2.6%。

微信月活躍用戶數的增長略超出市場預期,但在騰訊中報裏我們也提到過,微信和QQ的月活躍增長人數已到頂,無太大參考價值。

收費增值服務人數的下降,主要由於內容排期延後,騰訊視頻付費會員數下降至1.2億人。但由於騰訊視頻提高了會員價格,用戶平均收入(ARPU)有所提升。

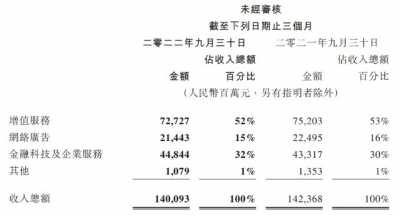

從三季度的營收結構上看。增值服務和廣告業務的收入略微減少,金融科技及企業服務的業務收入有所增長。

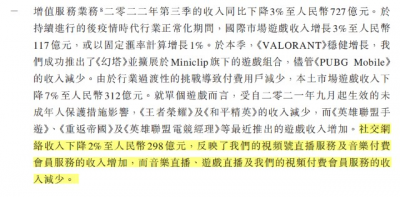

三季度增值服務業務的收入從752億下降至727億,同比下降3%。(增值服務業務由遊戲收入及社交網絡收入組成)

收入下滑的主要原因,主要由於國內市場遊戲收入下降了7%至312億元,收入減少的遊戲主要是《王者榮耀》及《和平精英》。

而國際市場遊戲的收入增長3%至117億元,但用固定匯率計算來看,實際上只增長了1%。

騰訊在財報中表示,其他新遊戲的收入有所增長,但總體上看,遊戲收入還是下降了7%,難以抵消最賺錢的兩個遊戲帶來的營收減少。

我們在騰訊二季報的分析中提到過一個觀點,已與現在對應上,也是騰訊正面臨的問題之一。

三、需要新的版號以及爆款遊戲

由於在二季報中,騰訊最賺錢的兩款遊戲《王者榮耀》及《和平精英》已出現收入增長停滯,我們提示到,兩款遊戲收入停滯是值得注意的指標。

若三季報中,《王者榮耀》及《和平精英》的收入出現下滑,那意味着騰訊遊戲收入將迎來收入下滑。

主要原因也多次強調過,由於目前遊戲行業都陷入到瓶頸期,整個遊戲行業在短期內都難做出現象級的作品,也難做出讓玩家多氪金的遊戲。

作爲一個遊戲玩家來看,就能得知近幾年遊戲行業的確處在匱乏創新的階段,玩家們也想玩更好的作品,但奈何整個行業都在瓶頸期內。

所以若目前最賺錢的兩個遊戲都开始下滑了,那騰訊新發的遊戲,也難扛起營收增長的大旗。從三季報中就能得知,新遊戲收入增長最多只能抵消掉主要遊戲收入下滑的部分。

這也有版號停發的影響在,玩家接觸到的遊戲少,來來去去的幾款遊戲玩久了,也沒有充錢的動力了。

關於這問題,騰訊在電話會議上也有所回應。

騰訊高管表示,“我們確實相信在不久的將來會進一步發放新的遊戲版號。因此,在某種程度上,隨着更多新遊戲的發布,遊戲行業會緩解這種局面”。

的確如此,恢復正常市場化的競爭,才有可能孕育出更好的作品。

四、其他增值服務

增值服務業務中的另外一項,社交網絡收入下降2%至298億元,反映了騰訊視頻號直播服務及音樂付費會員服務的收入增加。而音樂直播、遊戲直播及我們的視頻付費會員服務的收入減少。

再看到網絡廣告業務。

廣告業務三季度收入同比下降5%至215億元。同比下降比率較上季收窄,由於遊戲、電子商務、及快速消費品行業的需求改善。

社交及其他廣告收入下降1%至人民幣189億,反映出各行各業對廣告的需求持續疲軟,被視頻號中信息流廣告的強勁需求所抵消。

媒體廣告收入下降26%至26億元,主要由於騰訊視頻廣告收入減少。主要由於電視劇排期較少,且去年同期舉辦了東京奧運會,當時的廣告更多。

對於廣告業務來說,短期內表現疲軟並無大礙,只要對中國經濟有信心,這些都是可以強勁恢復的,並且上升的空間還不小,畢竟騰訊最大的優勢正是擁有龐大的用戶基數。

所以廣告業務短期疲軟不用擔心,這只是正常經濟周期中的循環階段。

五、金融科技及企業服務業務

金融科技及企業服務業務第三季度的收入同比增長4%至448億元,主要受益於线上及线下商業支付活動的恢復,及騰訊持續砍掉不賺錢業務的回饋。

金融科技服務收入的增速較上季有所上升,企業服務收入同比略有減少。但整體而言,兩項業務總營收是增長的,這與廣告邏輯相同,都不太需要擔心,這是騰訊的優勢之處。

整體而言,這次財報中最大的疑問是,如何應對遊戲業務營收出現的下滑?

上述的廣告業務與金融科技業務與經濟周期有緊密的關聯,但遊戲業務的營收,與經濟周期有所不同,不代表經濟強勁復蘇後,遊戲營收也會有大的改變。

遊戲業務很大程度上,還是取決於是否有現象級的爆款作品,作品質量的比例更重。

所以在這方面應該多加關注騰訊應該如何找到新的增長點。

在電話會議中,騰訊高管表示,視頻號有望達到一季度10億規模的營收,但對比起競爭對手抖音就能得知,這數相差很遠。短期內還不能創造更大的營收,與遊戲恢復版號同樣。

六、減持美團利好雙方

本次財報中,另外最大的亮點之一是,騰訊時隔兩個半月後,終於確認減持美團的傳聞。

不過這次是與去年減持京東一樣,也是“分紅式減持”。

在這次減持後,最大的幾家互聯網平台,已不再互相持有大量的股份,也完成騰訊該做的事情。

在這次減持美團後,市場有不一樣的看法,一是認爲現在不該減持,二是認爲不該減持那么多。

之前在《騰訊清倉美團:一個時代的結束》裏我們提到過,騰訊減持美團的最大原因即是配合反壟斷,以及爲了獲批屬於騰訊的金控牌照。

根據金控牌照的獲取條例,權益性投資佔淨資產的比重不得超過40%。

實際上,目前騰訊是符合此條規定的。不過換個角度想,雖然40%是明文規定,但從近期聯通入股、騰訊百億投基金支持醫療科研,這都是代表頭部企業需要做得更多的做法。

卡着條例的比例來過日子,還不如一次過清理幹淨,對騰訊和美團來說,都是更好的一次“分手”。

這次分手過後,美團再也不用受騰訊減持傳聞影響了,處理好股權上的事務後,雙方都可以更專注的發展自己的業務,股價的走勢也能更加健康。

尤其是從美團半年報來看,美團的基本面正在不斷優化,但股價一直受限於市場傳聞的影響,偶爾出現單日的大跌,導致部分投資者不敢买美團,也不知騰訊是否真的減持?

這也就使得美團股價走勢並不流暢,從基本面和宏觀面上看,美團受惠於經濟復蘇的主題,並且美團目前在线下與用戶的捆綁度已越來越緊,在不好的二季度中,美團全线業務都迎來增長。

所以在阿裏、美團、騰訊三家裏面,美團目前的股權因素已處理幹淨,騰訊和阿裏仍受大股東減持影響。

減持確認後的當天,美團收跌5.7%,與去年京東被減持當天跌幅相同。

值得注意的是,分紅式減持,其實對美團或是京東來說,影響並無太大。從去年京東被確認減持過後的行情來看,就能得知。

拋开市場集體下跌的行情來看,實際上京東兩個多月內的走勢,反而是有所上漲,並無受派息式減持的影響。

所以相信美團解脫傳聞的束縛後,會有更好的表現,但騰訊仍有一點是影響股價的因素。

雖然騰訊的南非大股東在10月底宣布暫時不繼續減持,但仍是不穩定因素之一。

南非報業最後減持的一天是在9月8日,而騰訊自9月8日後,股價在300元以下震蕩了2個多月的時間,現在重回300關口。

若騰訊股價重回300元以上,減持計劃是否將重啓?不過現在情況是南非股東在明年3月之後有更多的選擇權,它可以選擇沽出美團套現,這樣也有可能減輕了沽出騰訊的欲望。

七、結語

整體而言,分派這一事上,對騰訊和美團來說,在不同的時間框架下,都可以帶來階段性的利好。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊派息式減持美團,雙方的最好結局

地址:https://www.breakthing.com/post/31530.html