財聯社11月16日訊(編輯 唐葉天)11月16日,知名遊戲商暴雪娛樂發布聲明稱,由於同網易的現有授權協議將在2023年1月23日到期,將暫停在中國大陸的大部分暴雪遊戲服務,包括《魔獸世界》《爐石傳說》《守望先鋒》《星際爭霸》《魔獸爭霸III:重置版》《暗黑破壞神III》和《風暴英雄》。由網易和暴雪聯合开發、共同制作的《暗黑破壞神:不朽》則涉及兩家公司另外的單獨協議。日內,港股網易-S應聲下跌,後收跌於9%。

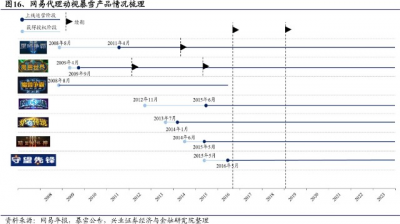

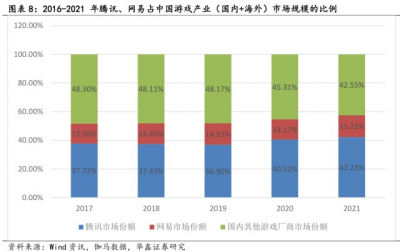

自2008年起,網易就成爲暴雪在中國唯一的遊戲代理商,14年後分道揚鑣時,網易已經靠長线手遊ip成爲國內遊戲產業的重要一員。據機構調研,2021年末,網易在中國遊戲產業的市佔率已達到15%。

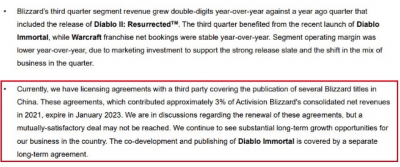

網易爲暴雪創收的能力如何?據動視暴雪(暴雪母公司)2022年Q3的財報,網易代理貢獻了其2021年總計3%的營收。考慮到暴雪在動視暴雪2021年的營收中佔19.69%(17.33億),來自網易的代理收入在2021年約佔到暴雪總營收的約六分之一,而在分成之前,網易的代理創收金額可能更高。

來自暴雪的魔獸世界、爐石傳說、守望先鋒等“全家桶”在中國內地的營收,又佔到網易遊戲營收的多少比例?網易方面今日港股盤後回應稱,暴雪對營收及利潤貢獻度佔比僅爲較低個位數,授權到期對網易的財務業績將不會產生重大影響。

同時,網易還披露了三季報業績。其第三季度營收244億元,同比增10.1%,保持二季度以來的增長態勢。其中第三季度在线遊戲服務淨收入187.0億元,高於預估值。對於網易,更重要的影響因素或許是海外監管政策變化、國內版號發放進度與用戶遊戲消費意愿的變化。

對於普通遊戲用戶,更關心的則是未來網易的代理結束後,能否繼續玩到暴雪遊戲。對此暴雪娛樂總裁Mike Ybarra表示:“公司正尋找替代方案,以便在未來將暴雪帶回給玩家。”

目前,暴雪的下一個中國代理商尚未浮出水面,但暴雪的一位員工表示:“有不止一家國內廠商在爭奪暴雪在中國的代理權”。

有投資者將目光投向國內市佔率第一的騰訊,早在2013年,騰訊入股暴雪母公司動視暴雪,資料顯示,騰訊2016年中仍披露持有動視暴雪約5%股份。但今日,騰訊相關人士回應媒體稱:“內部暫時沒有相關消息,暴雪版權的問題建議以暴雪官方回復爲准”。

今日午間,有市場傳聞稱另一家遊戲公司米哈遊或將接手。對此,一位接近米哈遊的權威人士對媒體表示,這一傳聞系謠言。

近年隨着手遊市場的興旺和遊戲出海市場的拓展,各大遊戲“大廠”的發展重心也已轉向手遊自研和遊戲出海,根據中國音數協遊戲工委數據,2021年中國自主研發遊戲海外市場實際銷售收入爲180.13億美元,同比增長16.59%,自2014年至今持續正增長;截至2022年H1,中國自主研發遊戲海外市場實際銷售收入爲89.89億美元,同比增長6.16%。根據Sensor Tower公布的2022年10月全球手遊收入排行榜,共42個中國廠商入圍全球手遊發行商收入榜TOP100,合計吸金18.6億美元,佔全球TOP100手遊發行商收入38.4%。多家機構對這一方向表示樂觀。

近期,遊戲產業再迎新的發展機遇。11月16日,人民網發布《人民財評:深度挖掘電子遊戲產業價值機不可失》一文,指出電子遊戲早已擺脫娛樂產品的單一屬性,已成爲對一個國家產業布局、科技創新具有重要意義的行業。

中信證券點評稱,遊戲產業價值正在得到認可,政策有望趨於穩定。預計未來版號限制和政策壓制因素將不再是遊戲行業核心矛盾,關鍵點在於產品、內容質量、文化元素等核心競爭力,對於優質且符合導向的遊戲來說,獲發版號預計更多還是時間問題,靜待更多廠商優質的重量級產品獲得版號。目前遊戲公司估值處於低位,在遊戲政策企穩回暖和業績相對穩健的催化下,遊戲行業估值中樞有望回升。建議關注估值處於低位的優質遊戲公司。

據財聯社梳理,以滾動市盈率計,目前A股遊戲板塊上市公司估值如下:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:與暴雪“分手”後股價大跌,網易霸氣回應:代理暴雪營收“佔比爲個位數”!遊戲產業還有這一利好

地址:https://www.breakthing.com/post/31541.html