北京時間11月17日上午,暴雪娛樂發布聲明稱,由於同網易的現有授權協議將在2023年1月23日到期,將暫停在中國大陸的大部分暴雪遊戲服務,包括《魔獸世界》《爐石傳說》《守望先鋒》《星際爭霸》《魔獸爭霸Ⅲ:重置版》《暗黑破壞神Ⅲ》和《風暴英雄》。《暗黑破壞神:不朽》的共同开發和發行則涉及兩家公司另外的單獨協議。

這可以說是今年遊戲圈繼年初微軟宣布天價收購動視暴雪後的又一“地震級”消息,其後網易發布《致暴雪遊戲玩家的一封信》,稱相關經過長時間的談判,仍然無法就一些涉及可持續運營,和中國市場及玩家核心利益的關鍵性合作條款與暴雪達成一致。

回看市場情況,今年在西方國家高通脹、地緣衝突持續擾動市場的背景下,納斯達克表現很差,年內跌幅達28%。

隨着西方疫情居家紅利的結束,全球移動遊戲流水將錄得近10年以來的首次負增長。

除了網易、米哈遊等少數遊戲公司還能逆勢增長以外,大部分公司業績表現平平,資本市場對遊戲公司的估值也沒有以往那么熱情。

然而有一個例外,月初財報發布時,動視暴雪在今年前三季度營收同比下滑21%的情況下,股價逆勢大漲12%。事出反常,必有蹊蹺。

動視暴雪股價最大的支撐,就是微軟年初95美元/股的收購。

雖然,今年2月時,微軟CEO拉德史密斯表示,微軟有豐富的反壟斷問題處理經驗,希望從一开始就解決大家對微軟收購動視暴雪產生的擔憂。

但在美聯儲儲蓄加息、臉書&亞馬遜等互聯網巨頭紛紛節省开支、裁員的背景下。這筆年初定下的收購,目前面臨估值高、反壟斷受阻、微軟無法獨佔等原因,不確定性還是很大。

如果收購最後未能成行,毫無疑問,當前動視暴雪股價面臨很大的壓力。

一、這種情況下,神祕的“3%”和“低個位數”出現了

上周,動視暴雪發布了最新財報顯示,第三季度淨營收爲17.82億美元,同比下降約14%;淨預定收入(net bookins)爲18.3億美元,同比下降3%,不計入匯率變動的影響爲同比小幅增長;淨利潤爲4.35億美元,與去年同期的6.39億美元相比下降32%。

在發布財報的同時,動視暴雪披露了一個更重磅消息。

動視暴雪表示與網易的合作協議將於2023年1月到期,目前雙方公司正在討論續籤這些協議的事宜,但可能最終無法達成令雙方都滿意的結果。

不過,在財報中,動視暴雪提到,中國市場對動視暴雪的總收入貢獻比例很低,只有3%。

一邊看好說國內遊戲市場的發展,一邊又說收入佔比不到3%。

那么事實果真如此嗎?

動視暴雪分爲動視、king與暴雪三大分部業務2021年共計收入88.03億美元,暴雪佔動視暴雪全年收入19.69%約18.27億美元。網易所謂的貢獻3%收入,是在模糊了“分母”的前提下的概念混淆。此外,由於暴雪不需要額外付出任何本土化運營團隊的授權收入,基本上是純利潤,如果按利潤去折算,網易運營的中國區業務能佔到暴雪利潤的1/3。

所以,實際上網易賺的是辛苦錢,付出了大量的本土化人工、服務器、運營成本,剩下的大部分利潤還返還給了暴雪。

暴雪遊戲把網易貢獻的0成本分成後收入當作分子放入整個動視暴雪的分母裏,看起來更像是玩了一個加工兩次的數字遊戲,爲母公司環比30%的利潤下滑找到了突破口。

而網易回復,關於代理暴雪遊戲代理自暴雪的遊戲,對網易2021年和2022年前九個月的淨收入和淨利潤貢獻百分比,均爲較低的個位數。授權到期對網易的財務業績將不會產生重大影響。

據網易財報顯示,2019年、2020年及2021年,來自代理遊戲的收入分別佔網易收入總額的7.5%、9.1%及9.5%,由於網易代理業務含暴雪、微軟等諸多廠商,可以推測這裏的“低個位數”保守猜測起碼也是5%以下。且由於代理暴雪業務成本過高,實際利潤貢獻會更低。

顯而易見,斷約對暴雪與網易的分別影響是有質的差異的,暴雪的新代理轉接將非常困難,而網易的短期承壓會在可見的不長時間被消化。

結合目前動視暴雪的處境來看,在被微軟收購前夕,實際上很可能是暴雪試圖通過籤約前的放風,爲自己在中國市場上切去更大的利潤分成蛋糕,借此提高短期收益。

二、談判破裂會怎么樣?

自2008年,網易代理暴雪遊戲以來,逐步解決了曾經的掉线、回檔、維護時間過長、版本更新緩慢問題。

《魔獸世界》、《星際爭霸 II》、《爐石傳說》、《守望先鋒》等遊戲,在國內的運營日趨向好。

網易代理暴雪十四年,運營經驗、用戶基礎、對中國暴雪玩家的熟悉都不是隨便能夠替代的。

國內能與網易並列同一梯隊的超一线遊戲廠商也屈指可數,而且本來就不怎么賺錢的遊戲代理業務,又要強行提高分成,別人還真不愿意接。我去業內打聽了一下,當前騰訊、字節都沒有興趣接盤,今天騰訊、米哈遊的回應也佐證了接盤意愿均不大。

所以,暴雪貿然直接停止合作,那么勢必造成用戶長期、永久性流失。

當前,這個“3%”更像是動視暴雪急需提升自身價值,以讓微軟的收購顯得不那么昂貴,或者是防止微軟收購失敗之後的市值管理的舉措。

顯然,這個動作有些操之過急了。

如果在這個收購的節點,中國市場出一些風吹草動停服、收入大幅下滑,動視暴雪恐怕很難如愿。

三、暴雪早已不是之前的暴雪,國內遊戲市場競爭激烈

從雙方情況看,停止合作對網易影響有限,但對於暴雪就不太好說。

誕生於1991年的暴雪,由邁克、艾倫、弗蘭克3個加州大學的畢業生創立,94年推出魔獸爭霸、96年推出暗黑破壞神、98年推出星際爭霸。平均兩年一個現象級爆款遊戲,讓暴雪成爲了PC遊戲界的絕對王者。

正如大多數遊戲公司的啓程轉折的命運一樣一樣:創業者因爲熱愛而研發出一款爆款遊戲——大把的金主帶着巨款馳援,創業者做出第二款爆款遊戲——上市,面對各種各樣的股價、財務、運營壓力——董事會要求持續保持高增長和爆款能力,管理層無法達成要求——空降管理層,开始瘋狂復制,粗制濫造,喫幹炸盡。

隨着暴雪的三位創始人早已悉數離开或被炒魷魚,從近年來推出的遊戲《星際爭霸》重制版、《暗黑破壞神》重制版、《星際爭霸4》、《守望先鋒2》也能感覺到,暴雪一直在喫老本,已經沒有什么情懷,不再是那個想做精品遊戲的公司,反而是想的如何吸引更多玩家——讓玩家持續掏錢——讓玩家掏更多的錢。

近期,暴雪面臨短期提升業績、維護市值的壓力,甚至想到了殺雞取,打起了14年老朋友的主意。

或許是急於市值管理的董事會,看着財報靈光一現:”中國遊戲市場那么大,定價還比全球便宜,只要提價、提高分成,業績就能快速提升”。

所以,即將套現退場的暴雪管理層很有可能從兩件事一起下手,一是從整體流水下手,提高玩家收費;二是從合作夥伴下手,提升從網易得到的遊戲分成。

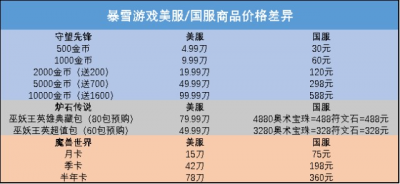

雖然,當前暴雪國內運營的守望先鋒、爐石傳說、魔獸世界三款遊戲,國內的商品價格相比全球價格低20%。但是,從2021年國內人均344的消費水平來看,暴雪這三款遊戲的收費已經處於業內較高的水平。

網易作爲國內超一线遊戲公司,有長期精品遊戲的運營經驗,夢幻西遊更是被稱爲全球遊戲經濟系統的天花板。提價空間到底有沒有,恐怕網易會比暴雪更有發言權。

經過與暴雪14年的合作,暴雪國內生態也做到了平衡玩家、收入的最大化。爲了短期收入利潤提升,盲目結束合約、貿然提價,帶來國內玩家的反感,暴雪這個如意算盤只會適得其反。

現在國內的遊戲市場,早已不是十年前那個任意开墾的蠻荒之地了。

隨着國內遊戲市場不斷擴大,精品遊戲層出不窮,全球前五大遊戲公司中,騰訊、網易佔兩席。近年來,遊戲廠商們把國內遊戲產業增速最快的細分賽道都卷成海外業務了。

作爲這個大行業中,市場份額逐步減小的客戶端遊戲業務,生存空間被進一步壓縮。

現在的遊戲代理,早已經不像十幾年前那樣閉眼賺錢了,暴雪想從網易獲得更大的分成,不太現實。

作爲暴雪來講,出發點是想短期快速提升經營業績。

但從實現方法來看,暴雪顯然是對國內的遊戲市場環境、人均收入缺乏了解。又要把遊戲運營得好,又要進一步提高分成,有點過於樂觀了。

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“3%”與“低個位數”,暴雪爲什么要跟網易玩數字遊戲?

地址:https://www.breakthing.com/post/31603.html