什么是“走下神壇”?

現在的Beyond Meat或許可以告訴你這個答案。

美股再迎財報季,在市場環境存在巨大不確定性的背景下,不少標的表現“讓人失望”,其中,Beyond Meat今年第三季度的業績也不樂觀,實現營收爲8250萬美元,同比下降22.5%,低於市場預期(9810萬美元);淨虧損爲1.017億美元,高於上年同期的淨虧損5480萬美元。

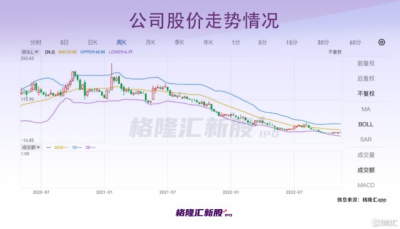

業績不佳,再加上裁員、高管爭議等影響,股價自然跌跌不休,Beyond Meat較歷史高點(239.71美元)已跌去90%左右。

作爲高調上市的“人造肉第一股”,它的表現可謂是高开低走,只能說,如今的資本都在投“硬科技”,而人造肉的光環卻已經不再。

01

風口上的瘋狂

人造肉有過屬於它的高光時刻,或者說人們對它背後的發展潛力一直存有高預期。

畢竟這事關環保。

隨着社會的不斷發展,氣候變化、人口增長、資源短缺等問題不容忽視,而環境保護是我們無法回避的重要課題,其中,肉類養殖在一定程度上產生了大量的溫室氣體,不利於可持續發展。若能發展替代蛋白,利於實現“雙碳”目標,整體上會降低傳統畜牧養殖帶來的環境資源壓力。

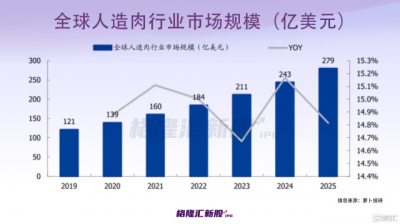

公开信息顯示,一般來說,替代蛋白的技術路线主要分爲植物蛋白加工、動物細胞培養、微生物發酵技術。而我們所說的人造肉可根據這一劃分,分爲植物肉(以大豆蛋白、豌豆蛋白爲原料)、細胞肉,這兩種技術路线都正在試圖模擬出真肉的色澤和口感,想要讓消費者喫肉“無負擔”。公开數據顯示,預計到2025年全球人造肉行業市場規模將達到279億美元。

乘着這一風口,一些公司开始嶄露頭角。Beyond Meat創立於2009年,這一名字有着“超越肉類”之意,主要聚焦植物性肉制品,推出了The Beyond Burger、Beyond Beef、Beyond Sausage等產品,有不少名人(比爾蓋茨、小李子等)對其投資,頗受資本青睞。

2019年5月,作爲“人造肉第一股”Beyond Meat在納斯達克上市,發行價格25美元,首日收漲163%,可謂是風頭正勁。在這種勢頭下,作爲Beyond Meat的豌豆蛋白供應商,A股的雙塔食品也曾沾了不少光,帶飛了一波股價,同時也引發了各路人馬押注人造肉的熱潮。

02

消費者不买账了?

不得不說,Beyond Meat可謂是“生逢其時”,環保概念+新興科技,再加上明星資本的撐腰,聽起來就有搞頭。

然而,拋开這些華麗的光環,Beyond Meat的增長瓶頸來得很快。

業績便是答案。

今年以來,它的基本面實在不夠漂亮,頹勢盡顯。2022財年上半年實現營收2.56億美元,同比下跌0.43%;歸屬於母公司普通股股東淨利潤爲-1.98億美元,同比下降321.14%。當時,Beyond Meat下調了2022年的營收指引,並宣布要裁員4%;而近期釋出的三季度財報也不好看,算是“雪上加霜”。

在業績、股價遭遇“雙殺”的期間,Beyond Meat的高管也出現了不少動蕩。例如,公开信息顯示,其首席供應鏈官Bernie Adcock在今年9月底卸任;其首席運營官Doug Ramsey此前因“路怒事件”,與人發生衝突,目前已被停職。

Beyond Meat確實有些力不從心了,經營高度承壓的它,不得不又做出了裁員的決定,計劃裁員約200人,佔員工總數的比例達到19%。

種種跡象表明,人造肉不好啃了。

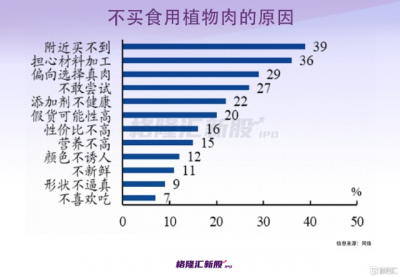

事實上,人造肉的賣點在於“健康又好喫”,若是能做到這一點,價格貴一點也是可以接受的。

但目前來說,沒有哪個入局者能做到這一點,產品的口感比不上真肉,成本又高,導致售價往往高於真肉的價格,這么一看,在哪個方面都沒有競爭優勢。

這便導致了一個結果,興許一开始消費者會因理念买單,來嘗嘗鮮,但不會復購,畢竟目前的人造肉產品在口感、價格上並不“性感”。本文的Beyond Meat曾與麥當勞等餐飲品牌聯合推出了不少產品,但並沒有掀起什么水花來。

尤其在當前的市場環境下,美國通脹、疫情對供應鏈的擾亂、行業降溫等因素不斷發酵,消費需求減弱並不意外。公开數據顯示,2020年美國人造肉銷售額同比增長45%,是全年增長最快的賽道之一,而到了2021年,全年總銷售額卻下降了0.5%。

這么一看,人們不买账是很正常的,沒有人會买空有概念、高溢價且不好喫的產品。Beyond Meat也有“自知之明”,近期下修了銷售額預期。

顯而易見,Beyond Meat爲首的人造肉企業正面臨着嚴峻的挑战,突破口在哪裏?

目前,消費者對人造肉的接受度還有待提高,需要通過一定的營銷去提高認同感,但這又不是最必要的手段,關鍵還是在於自身的技術創新,光靠營銷吸引不了多少消費者,Beyond Meat顯然在這方面也是“重銷售輕研發”,公开數據顯示,2021財年Beyond Meat的研發費用爲6695萬美元,而銷售費用高達2.09億美元。

如此一來,公司很容易陷入惡性循環,畢竟成本高壓不能忽視,要知道,市場對人造肉已經不再上頭,擠泡沫階段已然开啓,若不盡快降本,攻克技術難關,商業落地的路只會更難走。

03

結語

不可否認,人造肉確實是一條亟待掘金的賽道,也迎接過一波波的投資熱潮,但賽道存在一定的高預期,並不代表入局者可以很早賺得盆滿鉢滿。目前,這一市場並不成熟,消費需求也不穩定,Beyond Meat爲首的入局者的商業模式並沒有走通,自然打擊了投資者的信心,能不能好好走下去,還是在於成本的控制、技術的創新,不然抓住的商機很容易轉瞬即逝,化爲泡沫,歸於虛無。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績連虧,股價大跌90%!比爾蓋茨愛的人造肉第一股“真涼了”!

地址:https://www.breakthing.com/post/31715.html