在經歷數月的獨立審計之後,每日優鮮終於在11月14日發布了本該在4月30日前披露的2021年財報。而在11月11日,每日優鮮的老對手叮咚买菜就已發布了2022年三季度的財報。姍姍來遲的財報透露了怎樣的信息,落後三季的每日優鮮還能追得上叮咚买菜嗎?

出品|網經社網絡零售部

作者|吳夏雪

審稿丨舒舒

11月14日,每日優鮮(Nasdaq:MF)於美國證券交易委員會(SEC)上傳了其截至2021年12月31日的財務數據,而就在3天前,叮咚买菜(NYSE:DDL)也發布了截至9月30日的2022年第三季度財報,結合2月15日叮咚买菜發布的截至2021年12月31日的第四季度財報來看,這兩家生鮮電商發展如何?對此,網經社進行解讀。(詳見網經社專題:遲來的2021年報PK 叮咚买菜 每日優鮮這一年數據如何?https://www..cn/zt/cld21nbpk/)

一、營收均上升 叮咚买菜增幅更大

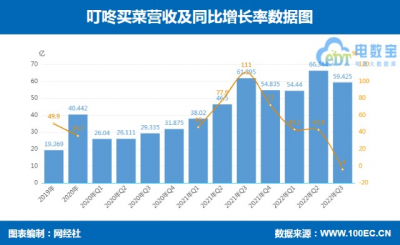

2月15日,叮咚买菜發布了截至2021年12月31日的第四季度財報。2021年第四季度,叮咚买菜實現營收54.835億元(單位:人民幣,下同),與2020年同期的31.875億元人民幣相比增長72%。

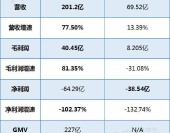

5月2日,叮咚买菜又公布財報,公告顯示其2021年營業收入爲201.21億人民幣元,同比上漲77.5%。得益於商品力和效率不斷提升,公司宣布上海地區於12月份實現整體盈利,整個長三角地區於該季度實現UE翻正,整體虧損率得到大幅優化,提效成果顯著。

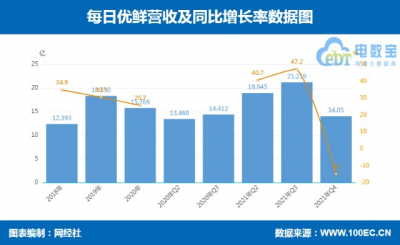

11月14日,每日優鮮於美國證券交易委員會(SEC)上傳了其截至2021年12月31日的財務數據,財報顯示,2021年每日優鮮總營收爲69.52億元,同比增長13.4%。其中,2021年第四季度營收14.05億元,同比減少15%。

從營收上來看,叮咚买菜幾乎爲每日優鮮的三倍,其營收增速也遠超每日優鮮。網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,疫情的反復,給叮咚买菜提供了機會。從一定程度上看,疫情期間的客單價上漲帶動着營收及GMV的增長。加上人們线上購买生鮮類商品頻次增加,线上購物的習慣深度強化,對叮咚买菜的營收、GMV也起到推動作用。

網經社電子商務研究中心特約研究員、百聯咨詢創始人莊帥表示,從增長數據來看,叮咚买菜營收增長還是樂觀的,證明前置倉的生鮮食品品類的即時需求在增長。

二、難兄難弟仍在虧損

2021年第四季度,叮咚买菜淨虧損爲10.963億元,而2020年同期淨虧損爲12.455億元人民幣。整個2021年,叮咚买菜淨虧損64.29億元。

2021年,每日優鮮總成本與運營費用爲108.12億元,同比增長39.08%;經營虧損爲38.61億元,淨虧損爲38.49億元。其中,第四季度淨虧損8.36億元。

莫岱青表示,叮咚买菜虧損收窄明顯,但這並不意味着叮咚买菜可以稍有放松。從過往財報數據來看,2019年至2020年,公司淨虧損金額分別爲18.73億元、31.77億元。盈利壓力之下,叮咚买菜也在尋找“第二增長曲线”,叮咚买菜嘗試做自有品牌、研發預制菜等,努力尋求盈利。

每日優鮮的淨虧損與叮咚买菜相比較少,但也是處於虧損狀態,這與其發展战略息息相關。網經社電子商務研究中心特約研究員、百聯咨詢創始人莊帥表示,從內因看每日優鮮從战略布局、業務結構、競爭策略等方面都出現問題,战略不清晰,業務分散(沒有專注前置倉,投入有限的資金做無人貨架貨櫃、菜市場改造、开放平台等),並且在前置倉模式沒有印證是否適合全國市場就大肆擴張;前置倉顯然更適合一二线城市的用戶生活方式和消費需求,每日優鮮有太多位於低线城市的前置倉,在訂單數據未能規模增長的情況下,沒有及時止損關倉撤城導致持續虧損。

三、只能“斷臂止虧”?

從每日優鮮財報來看,截至2019年12月31日、2020年及2021年12月31日,每日優鮮共有全職員工1771人、1335人及1925人,而截至本年度報告日,全職員工僅剩55名。連年虧損,盈利困難,每日優鮮只能通過“降本”來實現“增效”。

其財報中提及,今年7月每日優鮮在全國範圍內關停了其前置倉模式下的極速達業務,僅保留次日達服務,隨後在北京、上海多地出現了次日達服務無法下單的情況,這被稱爲“對業務战略的一系列重大調整”。此外,財報中還提及,目前每日優鮮已遣散配送團隊,但在全國範圍內仍有與業務相關的部分租約尚未終止。

莫岱青表示,2020年疫情也加速了生鮮電商的競爭白熱化,各電商巨頭紛紛搶佔新賽道,而對於一些中小生鮮電商來說,發展的空間就越發有限。每日優鮮面對的是叮咚买菜、天天果園、多點、樸樸等同賽道者競爭外,還要面對社區團購的夾擊,另外加上頭部電商平台京東、阿裏、拼多多、美團等的入局,結果也似乎也已經預料到了。

其實,深陷虧損泥潭的叮咚买菜也選擇了類似的止虧方式。6月15日,叮咚买菜在天津區域部分門店停止服務,而從5月底至今,叮咚买菜已陸續裁撤多地業務,其中包括廣東中山、珠海,安徽宣城、滁州以及河北唐山。

從叮咚买菜的三季報來看,其總營收爲59.425億元,與2021年同期的61.895億元相比下滑4.0%。不過,其淨虧損3.449億元,而2021年同期淨虧損爲20.106億元,同比有所收窄。對此,叮咚买菜表示,公司今年重點提升了整個供應鏈的數據化能力,優化了從商品开發到分選中心、前置倉的每一個環節,這爲公司貢獻了遠高於傳統零售的效率。另外從去年三季度开始,公司就不斷推進商品力策略,帶來更低的獲客成本。

四、生鮮電商如何翻身?

寒冬之下,生鮮電商的日子也不好過,尤其是命懸一线的每日優鮮。7月28日晚間,每日優鮮宣布解散,因未收到山西東輝的資金,未能尋得新融資的每日優鮮仍面臨着嚴重資金困難。財報中資產負債表顯示,截止2021年12月31日,每日優鮮現金及現金等價物爲10.6億元,流動資產總額爲24.57億元,而總流動負債爲32.99億元。多方債務之下,每日優鮮於財報中表示,截至本年度報告日期,其重大現金需求主要包括一般業務、主要與員工遣散費和與供應商相關的債務重組有關的費用。

10月7月,每日優鮮宣布調整其美國存托股票(“ ADS”)與其B類普通股(“ADS 比率”),由從當前的1:3更新至1:90。比例變化後,2022年10月17日至10月28日期間每日優鮮ADS收盤價均高於1美元,達成了納斯達克的合規要求。盡管避免了退市,但是每日優鮮的危機未能解除。融資遙遙無期,供應商追債、員工勞動糾紛,每日優鮮仍困難重重。

網經社電子商務研究中心特約研究員、海南職業技術學院經管學院劉俊斌教授表示,每日優鮮走到這步是競爭的問題,受到了同類模式電商的衝擊,比如類似美團的多家“優選”,這個時候市場蛋糕被切分,同時新的競爭者爲了搶奪市場會展开一系列優惠活動,而每日優鮮可能在客戶粘性、忠誠度方面有不完善的地方,就會流失一部分客戶。

“對於前期已經建立面對原來較大服務規模的前置倉、管理人員等來說,成本就會居高不下,影響利潤,如果危機處理不及時,也許會造成更大的困局。在業務方面可能沒有更廣泛地與傳統零售企業合作,形成了“重資產”,影響了現金流量。”劉俊斌補充道。

叮咚买菜所面臨的局面也不容樂觀,接連的撤城關站雖減少了一定的成本,但依然治標不治本。莫岱青表示,每日優鮮被逼入絕境後,事實上對壓力來到了叮咚买菜這邊。同樣是前置倉模式的叮咚买菜前景備受關注。加上生鮮賽道競爭環伺,拼多多、阿裏、美團的多多买菜、淘鮮達、盒馬、美團優選等擠壓了叮咚买菜的生存空間。無論是資金還是流量等資源,叮咚买菜與它們存在明顯的差距。所以,對於叮咚买菜來說,燒錢終究是“雙刃劍”,還是要回歸到商業本質,做好產品與服務,實現“自我造血”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮咚买菜 每日優鮮2021年報PK 生鮮電商命運如何轉圜?

地址:https://www.breakthing.com/post/31737.html