11月16日港股盤後,騰訊控股(以下簡稱:騰訊)$騰訊控股(HK00700)$公布2022年三季度財報。財報顯示,三季度騰訊營收1401億元,同比下降2%,環比增長4.5%;經調整的EBITDA爲486億元,同比下降1%,環比增長9%;Non-IFRS淨利潤322.54億元,同比增長2%,環比增長15%。

受財報數據刺激,11月17日,騰訊ADR(證券代碼:TCEHY.OO)收盤大漲5.19%,騰訊港股(證券代碼:0700.HK)受大盤拖累,盤中跌幅較大,後又出現小幅反彈,最終當日收跌-0.82%。

騰訊控股股價走勢圖

資料來源:wind,36氪

三季報數據顯示,騰訊整體業績表現穩健,各項財務數據環比明顯改善,降本增效措施成效顯著。在开源與節流兩方面均有收獲,不僅开拓視頻號信息流廣告、企業微信等高質量收入來源,營銷开支更是大幅下降。

那么,騰訊的這份成績單表現究竟如何?後續的增長動能又在哪裏?

01.財務綜述:2022Q3收入降幅收窄,利潤重回增長

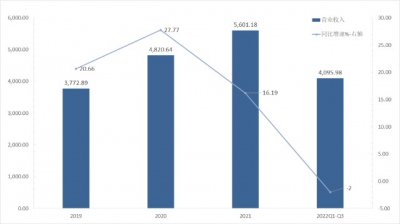

2022年前三季度,騰訊實現營業收入4095.98億元,同比下降2%,營收同比負下滑相比H1小幅加速。騰訊在2022Q3單季實現收入1400.93億元,同比下降2%,環比增長5%。

受監管、宏觀經濟、疫情等因素影響,今年前三季度騰訊收入整體承壓。但從單季來看,2022Q3收入同比降幅收窄,環比由負轉正,而非國際財務報告標准下的盈利在連續3個季度下滑後,於Q3重新實現了同比增長,騰訊Q3業績的拐點意義顯著。

騰訊控股收入及同比增速

資料來源:公司財報,36氪

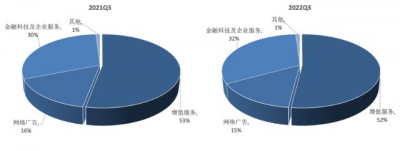

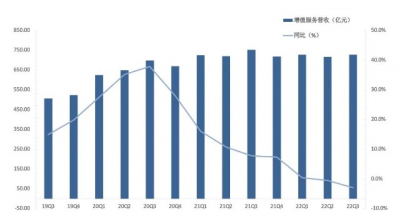

收入結構總體保持穩定,以遊戲、視頻直播等爲核心內容的增值服務業務依然是騰訊的收入支柱,該業務在2022Q3單季實現收入727.27億元,收入佔比錄得52%;第二大業務金融科技及企業服務同期收入448.44億元,收入佔比錄得32%。

各業務收入變動方面,增值服務、網絡廣告的收入在報告期內同比分別下降3%和5%;金融科技及企業服務收入同比增長4%,主要受益於线上及线下商業支付活動的恢復,該業務收入同比較上季有所提升。

資料來源:公司財報,36氪

盈利能力方面,自2022Q1以來,騰訊的毛利率呈現逐步恢復的趨勢,這主要受益於降本增效措施,對渠道及分銷成本、雲項目部署成本及內容成本的嚴格把控。2022Q3,騰訊毛利率錄得44.24%,同比提升0.17pct,環比提升1.07pct。

騰訊控股單季毛利率

資料來源:公司財報,36氪

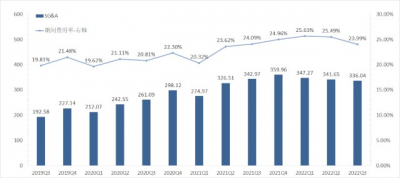

費用方面,騰訊的期間費用支出在2022Q3繼續環比下行,期間費用率錄得23.99%,環比下降1.5pct。其中,銷售及市場推廣开支在2022Q3同比下降32%至71億元,降幅較上季度再次擴大;而一般及行政开支同比增長11%至265億元,主要系研發开支、僱員成本、租賃費用及辦公开支的增加。

騰訊控股期間費用

資料來源:公司財報,36氪

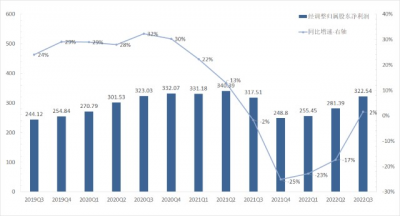

利潤方面,騰訊在2022Q3的經營利潤爲515.93億元,同比下降3%,環比增長72%。同期Non-IFRS經調整的歸屬股東淨利潤錄得322.54億元,同比增長2%,環比增長15%。從趨勢上看,騰訊的Non-IFRS經調整的歸屬股東淨利潤同比在2022Q3由負轉正,環比增長提速。

騰訊控股Non-IFRS經調整歸屬股東淨利潤及同比增速

資料來源:公司財報,36氪

在諸多降本增效措施下,騰訊業績呈現明顯的逐季改善趨勢。展望未來,隨着疫情政策的緩和,宏觀大環境邊際改善,疊加國內遊戲版號有望逐步發放,騰訊的支柱業務或將迎來改善,整體業績改善的確定性也隨之加強。

02.財報要點解讀

1、流量生態:流量基本盤穩固,小程序助力實體經濟

微信方面,截至2022年9月末,微信及WeChat合並月活達13.09億,同比增長3.7%,環比增長0.8%。數量上來看,騰訊在微信上仍延續了增長態勢,Q3單季MAU環比淨增980萬。

微信MAU淨增數(單位:百萬)

資料來源:wind、36氪

憑借微信穩固的流量基本盤以及小程序的便利性,騰訊在季度內繼續拓展小程序的商業與民生服務應用場景。微信小程序日活躍账戶數突破6億,同比增長超30%,日均使用次數同比增長超50%。

不僅如此,騰訊將本季度小程序商業化的重點放在了食品飲料、服裝、商場百貨等這幾個行業上。越來越多的行業线下商戶、品牌方將其積分系統與小程序結合,並通過小程序建立了多渠道的零售體系。

QQ方面,本季度QQ移動(智能)終端月活扭轉了自2019Q2开始連續13個季度的同比負增長態勢。截至2022年9月末,QQ移動終端月活錄得5.744億,同比增長0.1%,環比增長1%。其中,騰訊與Gucci及KFC等品牌方合作打造超級QQ秀虛擬空間是本季度的亮點之一。

QQ移動(智能)終端月活用戶數(單位:百萬)

資料來源:wind、36氪

截至2022年9月末,騰訊收費增值服務付費會員數錄得2.29億,同比下降2.8%。與此同時,由於內容排播延後,騰訊視頻付費會員數小幅降至1.20億,但得益於會員價格調整,ARPU有所提升。

2、增值服務:遊戲出海有望驅動增長

本季度,騰訊增值服務業務實現收入727億元,同比下滑3%,環比增長1%。其中,國內遊戲業務實現收入312億元,同比下降7%,環比下降2%;國際市場遊戲實現收入117億元,同比增長3%,以固定匯率計增長1%,環比增長9%;社交網絡業務實現收入298億元,同比下降2%,環比增長2%。

騰訊增值服務業務營收情況

資料來源:wind、36氪

具體來看,國內遊戲業務收入同比下降比率較二季度(-1%)有所擴大,一方面,本季度作爲第一個實施未成年人保護法的暑假,在去年高基數影響下,Q3同比出現下降;另一方面,由於國內遊戲市場消費力轉淡,騰訊遊戲的付費用戶亦有所減少。從單個遊戲來看,《王者榮耀》及《和平精英》等重磅遊戲收入的同比下降是國內遊戲業務疲軟的核心原因。

海外遊戲業務收入同比在本季度由負轉正,主要是由於海外遊戲市場消費在後疫情時代逐步正常化。從單個遊戲來看,《VALORANT》的穩健增長,以及公司在本季度推出的《幻塔》並擴展Miniclip旗下的遊戲組合實現收入增長是海外遊戲業務恢復增長的主動力。

社交網絡業務的同比在本季度則由正轉負,主要是由於音樂直播、遊戲直播以及視頻付費會員服務收入的減少。

盈利能力方面,主要由於視頻號直播服務增長相關的收入分成成本增加,以及《VALORANT》電子競技賽事的制作成本增加,騰訊增值服務業務在2022Q3的毛利率爲51.7%,同比下降1.3pct,環比增長1.1pct。

總體來看,作爲騰訊的業績支柱,國內遊戲正面臨過渡性的挑战,海外遊戲市場雖有所恢復,但仍需消化疫情長時間延續的影響,騰訊的遊戲業務目前面臨需求和供給的雙側壓力。但隨着全球化遊戲品類不斷擴充,騰訊的遊戲出海有望繼續驅動遊戲業務增長。

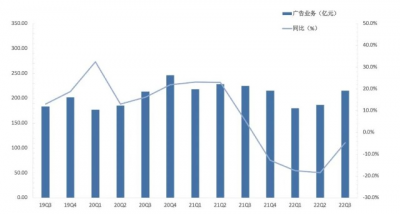

3、網絡廣告:廣告主需求回升,業績邊際改善

本季度,騰訊網絡廣告業務實現營業收入215億元,同比下滑4.7%,環比增長15%。同比下降較上季度(-18.4%)有所收窄,主要是由於遊戲、電子商務及快消品行業的需求改善,以及2021以來部分行業的不利因素有所緩解。

騰訊廣告業務營收情況

資料來源:wind、36氪

具體來看,社交及其他廣告在2022Q3的收入爲189億元,同比下滑1%,環比增長17%,同比有所下滑主要系若幹行業廣告需求持續疲軟,但由於部分被視頻號中的信息流廣告需求強勁,成爲了環比增長的動能;同期媒體廣告收入爲26億元,同比下滑26%,環比增長3%,主要由於受歡迎的電視劇投放較少,以及去年同期舉行了東京奧運會的高基數壓力。

盈利能力方面,2022Q3騰訊網絡廣告業務實現毛利率46.5%,同比增長0.1pct,環比增長5.9pct。該業務毛利率環比上升,在於騰訊對內容成本、移動廣告聯盟相關的渠道及分銷成本的控制愈加嚴格所致。

廣告行業投放需求與宏觀經濟的相關性較高,騰訊廣告業務的修復節奏暫時領先經濟的修復。與此同時,騰訊廣告加庫存正在提速,視頻號廣告收入和微信廣告收入有望成爲廣告業務又一增長引擎。

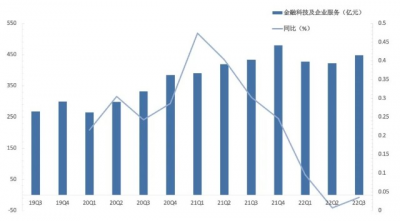

4、金融科技及企業服務:战略聚焦利潤提升

本季度,騰訊金融科技及企業服務業務實現收入448億元,同比增長4%,環比增長6%。收入同比增長較二季度(0.75%)明顯修復,主要得益於季度內的线上及线下商業支付活動的恢復,金融科技服務收入同比增速有所回升。由於騰訊主動縮減虧損項目,企業服務收入同比僅略有下降。

騰訊金融科技及企業服務業務營收情況

資料來源:wind、36氪

盈利能力方面,2022Q3騰訊金融科技及企業服務實現毛利率33.3%,同比增長4.7pct,環比基本持平。一方面是由於騰訊主動縮減虧損項目後雲項目部署成本相應減少;另一方面由於騰訊實施降本增效措施,企業服務相關的服務器與頻寬成本減少。

總體來看,隨着食品、百貨、餐飲、交運等行業的疫後復蘇,騰訊的商業支付業務的增長开始提速,而雲業務的战略收縮雖然在一定程度上縮減了業務規模,但卻提升了該業務的盈利能力。

03.小結與展望

微信作爲騰訊的基本盤,在已擁有國民級體量的前提下,流量保持了緩慢增長,截至今年9月末,微信的月活高達13.09億,同比、環比分別增長3.7%和0.8%。流量的增長雖有見頂之勢,穩定的流量依然是騰訊業績增長的基石。

騰訊以遊戲、金融爲核心的業務結構,在今年不可避免的會遭遇疫情、監管、經濟景氣度等宏觀因素的影響,相比於二季度的業績承壓在市場預期之內,三季度騰訊業績的關鍵詞則是拐點。表現在財務數據上,相比於Q2単季收入的環比負增長,Q3単季收入環比由負轉正;非國際財務報告標准下的盈利也在Q3重新實現同比增長。

在結構上,增值服務、金融與企服這兩大核心業務收入均出現了環比增長更值得關注。與Q2核心業務收入環比齊下滑、亮點大都在非核心業務的情況相比,Q3核心業務收入的觸底反彈對預期會產生更加積極的影響。

繼續細究結構,作爲騰訊收入支柱之一的遊戲業務依然在承受政策壓制,今年Q3裏經歷了第一個實施未成年人保護法的暑假,還有去年的高基數影響,國內遊戲業務收入同比下降的幅度走闊。

而遊戲業務在Q3的亮點則要看海外,海外遊戲收入同比在本季度由負轉正,所以關鍵詞還是拐點。具體到產品,《VALORANT》保持穩健增長,新遊戲《幻塔》貢獻了一定增量,《PUBGMobile》在本季度收入承壓。

由於全球手遊市場下行,相比於存量重點品種的收入漲跌,騰訊對海外遊戲資產的投資更值得關注。比如,在本季度內投資了《艾爾登法環》的發行商FromSoftware,提高了間接持股育碧的股權比例等。

由於國內對遊戲產業的監管趨嚴,騰訊選擇持續加碼布局海外遊戲業務,撇過海內外遊戲消費習慣上的差異,歐美遊戲產業發展相對更加成熟,對新IP、新遊戲內容的挖掘能力亦更勝一籌。

在我們對騰訊Q2業績的點評中提到,遊戲新老IP的更替是判斷騰訊遊戲業務預期的關鍵,所以騰訊布局遊戲出海除了政策免疫的考量,也包括了對遊戲創新助力長期業績增長這一行業邏輯的確認,尤其是投資FromSoftware、育碧等強創新能力的遊戲企業,對騰訊遊戲業務的長期預期有頗爲積極的影響。

對於騰訊的國內遊戲業務,11月16日,人民網發表文章《深度挖掘電子遊戲產業價值機不可失》,指出遊戲產業助力多個產業釋放數字經濟新動能,對於電子遊戲產業,應予以更爲客觀、多元的認知。

官媒的上述表態釋放了積極信號,對監管的邊際放松可以抱有更加積極的預期,對作爲遊戲巨頭的騰訊自然構成利好。但是,一篇財評並不代表預期反轉,後續還要關注相關政策的下發與執行。

金融業務的觸底反彈,更多的是與宏觀經濟的修復相關。騰訊的支付業務與支付寶已合計制霸了國內的支付交易市場,之前的收入放緩與疫情衝擊有關,隨着疫後經濟修復、支付場景的重新出現,支付交易業務的增長出現明顯修復,降本增效亦助力金融業務收入的增長。由於目前國內經濟水平尚未回到疫情前,金融業務增長的修復動能具有相當的持續性。

以騰訊目前的業務體量和業務結構,與宏觀經濟的景氣度相關性較高,隨着經濟疫後修復的持續,今年Q3成爲了騰訊的業績拐點,這也兌現了我們在其Q2業績點評時對騰訊做出的下半年業績修復確定下較高之判斷。

估值方面,在Q2財報發布後,騰訊股價走出了一個典型的V字,即便相對於低點,目前股價已有較大反彈,但以騰訊的基本面與行業地位,依然處於歷史級低位。尤其是遊戲、金融等核心業務增長修復的帶動下,短中期內存在估值修復的機會。而從目前騰訊的核心業務的战略出發,亦具備長期的投資價值。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:熬過至暗時刻,騰訊Q3終迎業績拐點丨智氪

地址:https://www.breakthing.com/post/31820.html