文 / 五洲

出品 / 節點財經

在業績電話會議上,名創優品創始人兼CEO葉國富用了“开門紅”一詞來形容名創優品在7-9月份取得的業績。(屬於名創優品2023年Q1)

而資本市場給出的反映更直接,名創優品一季度業績發布後的兩個交易日,公司美股股價暴漲63%,港股股價暴漲超過66%。

從K线圖走勢看,Q1季報幾乎要扭轉公司持續一年的股價頹勢。

名創優品的這份財報到底有什么看點?

首先是,翻倍增長的利潤表現。財報顯示,公司本季營業利潤約5.10億元,同比增長138.6%,經調整淨利潤爲4.17億元,同比增長126.6%,

其次是,海外市場持續強勁的增長勢頭。本季度,公司本季度來自海外的收入爲9.2億元,同比增長47.6%,延續了上一季度的高速增長勢頭。

最後是,在國際化與品牌升級的雙輪驅動下,公司本季度的毛利率與淨利率均創下歷史新高,這體現了這家價值零售商超乎預期的提價能力。

國內民衆早已習慣了國際零售實體的擴張,如遍布繁華街區的麥當勞與星巴克,但尚未適應國內品牌的國際化布局,如名創優品已經在全球擁有2027家零售門店。

而且,相比國內市場,國外市場的淘金效應更強,更高的毛利潤加上更大的市場空間儼然給這家來中國的自有品牌零售商賦予了巨大想象空間。

然而,這“开門紅”的一季度到底是高潮,還是高潮的开始?

翻倍增長

沒有什么地方能比華爾街更看重數字的變化,而三位數的利潤增速至少能讓熱衷交易的投機商吹捧上半年。

恰恰名創優品本季度交出了這樣的成績。

一季報顯示,名創優品取得營業利潤爲5.10億元,較去年同期爲2.14億元同比增長139%。公司本季度的經調整淨利潤(主要是扣除股權激勵部分)爲4.17億元,較去年同期的1.84億元增長127%。

利潤的增長自然傳導至每股收益上,本季度,名創優品的每股收益及經調整每股收益均較前同期實現了翻倍。分別爲每股盈利爲1.32元/股及去年同期0.5元/股,經調整每股盈利爲1.36元/股及去年同期0.6元/股。

俗話說,千萬不要高估一年的變化,而忽視十年的迭代。

短短一年時間,名創優品獲得的變化幾乎等同於普通企業3-5年的積累,這背後的祕密到底是什么?

答案是全球化與品牌升級。

全球化方面,本季度,名創優品的海外收入增加約48%至9.2億元,佔公司總收入的比例來到33%。

招股書顯示,公司的海外市場毛利潤要高於國內市場,海外市場佔比提升必然會增厚公司利潤。

而除此之外,海外市場的亮眼表現還在於門店坪效的大幅提升。

電話會議中,名創優品CFO張賽音稱,本季度公司海外市場收入增長的48%,其中10%的同比增長來自海外門店擴張的貢獻,35%的同比增長則來自公司平均每店收入的貢獻。

簡單而言,名創優品海外現有門店的坪效在快速提升。

品牌升級方面,不知最近讀者有沒有逛過名創優品店鋪,筆者就去過一次,相對一年前的調研,本次逛名創優品最大的感受就是店裏的東西似乎變貴了。

比如一雙浴室拖鞋售價29.9元,一年前的售價似乎在19.9元—24.9元之間,也就是說提價約20%-50%左右。而且門店內陳列的IP聯名產品明顯增多了,比如皮克斯溼巾紙,酷洛米香皁片等等。

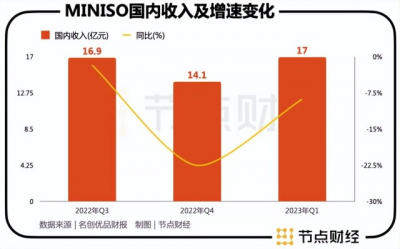

不過受疫情的影響,名創優品國內市場仍未走出低迷狀態。本季度,公司國內市場取得18.5億元,較去年同期同比減少9%,是拖累營收增長的主要因素。

但是這並未擋住名創優品賺錢的步伐,本季度名創優品毛利潤達到9.89億元,同比增長36%,遠高於5%的營收(本季營收27.7億元)增速。

原因除了上述海外佔比的增加外,推出更多IP聯名,及高單價商品的品牌升級是關鍵。

同樣受益於此,名創優品的毛利率與經調整淨利率均創歷史新高。

本季度,公司毛利率爲35.7%,經調整淨利率爲15.1%,較去年同期淨增加均超過8個百分點。

對於投資者而言,盈利能力的提升不僅意味着股東賺到了更多的錢,而更是名創優品的一次品牌溢價能力的展示,反映了其IP聯名產品的商品差異化屬性得到消費者認可。

中國基因

前段時間,名創優品因爲“僞日系風波”,品牌聲譽與股票市值均大受挫折,其底層原因是公司過去擴張的步伐過快,尤其是海外門店還多以第三方代理人模式爲主,公司的經營理念自然難以有效滲透。

但經此事件,名創優品高度重視公司“中國基因”的宣傳。在電話會議中,葉國富再次強調名創優品是一家全球化的中國品牌,並在將來會結合更多的本地化商品和運營。

本季度,名創優品海外市場的第2000家——法國裏昂店开業時,名創優品舉辦了一場弘揚中國傳統文化的舞獅表演,並計劃將此活動延續到此後的新店开業中。

而中國基因的另一大證明是名創優品強大的供應鏈系統。

要知道,目前名創優品在全球超過5200家店鋪中的絕大多數商品來自中國工廠,名創優品與這些中國工廠建立了穩定的供應鏈關系,及C2M合作方式,並在多數合作中擁有主導權。

這種供應鏈優勢,一方面保證了公司對全球市場門店快速,高質量的商品交付,另一方面也利於公司對成本的控制。而這兩個因素能相互促進,形成良性循環。

本季度,名創優品的門店總數達到5296家,包括中國市場的3269家,海外市場2027家,潮玩品牌TOP TOY 109家。

從开店速度看,海外門店擴張最快,本季度環比淨增加54家,其次是國內,本季環比淨增加43家,TOP TOY 本季環比淨增加12家。

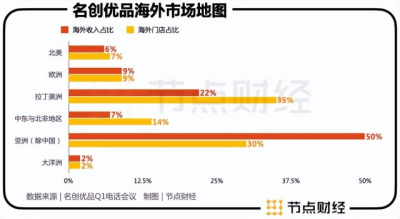

電話會議中,名創優品公布了具體的海外市場貢獻地圖,如下:

北美:佔海外門店的6%,佔海外收入的7%;

歐洲:佔海外門店及海外收的比例均爲9%;

拉丁美洲:佔海外門店的22%,佔海外收入的35%;

中東與北非地區:佔海外門店的7%,佔海外收入的14%;

亞洲(除中國):佔海外門店的50%,佔海外收入的30%;

大洋洲:佔海外門店及海外收的比例均爲2%;

這些海外主要市場中,除了亞洲與大洋洲銷售額本季度並未恢復到2019年水平外,其余均恢復至疫情前水平。其中歐洲市場銷售額較2019年翻了一番,中東和北非較2019年增長了50%,拉丁美洲較2019年同比增長了20%,北美與2019年持平。

9月份,名創優品的海外市場交易總額同比增加41%,已經恢復至2019年同季度的95%以上。這意味着公司海外市場已經基本擺脫了疫情的影響。

名創優品在電話會議中也提到類似觀點:“自2022年以來,隨着多國逐步解除封鎖政策,公司海外市場的擴張已經從恢復模式切換到了增長模式”。

而目前最拖後腿的國內市場也迎來轉機。

高潮开啓

中國市場是名創優品的大本營,而在過去連續多個季度中,中國市場卻是最拉胯的一部分。

論貢獻看,本季度,中國市場佔據名創優品總門店的62%,總收入的61%。但是,偏偏這么重要的一塊市場在營收上卻貢獻了負增長(-9%)。

衆所周知,今年第三季度,疫情在國內許多區域時有發生,在嚴格的防疫政策下,线下零售實體均面臨着客流減少,甚至時有關店的風險。

財報中,名創優品詳細說明了疫情的影響。其提到,7-8月份,在疫情相對穩定期間,公司商品交易額恢復到去年同期的95%左右,但9月份受深圳與成都等地疫情影響,公司國內市場銷售額僅爲去年同期的80%。

在筆者調研的若幹名創優品店鋪中,店員均表示9月份的客流明顯少於6月份之後的客流,多家門店的休闲食品上日期也均是8-9月份生產上架的,銷售周轉明顯偏緩。

但轉機已然來臨。

11月11日,國家衛健委發布了一套更科學,更精准的疫情防範房控政策,即“防疫新二十條”,新政策下,對疫情的防控力度進一步寬松,比如取消次密接人群,縮短密接人群的隔離天數等。

“防疫新二十條”發布後,上證指數大漲近100點,這說明資本市場對後期國內經濟的復蘇持樂觀態度。

對於疫情衝擊最大的线下實體,相信更會加速進入復蘇通道。

名創優品也在電話會議中強調,在新政策引導下,线下零售業將迎來復蘇和增長機遇。

如此以來,國內市場的加速復蘇,疊加海外市場的強勁增長,節點財經認爲本季度的翻倍增長將大概率是名創優品新一輪高潮的开啓。

此外,公司第二增長曲线TOP TOY也在本季度取得了良好進展。門店端,本季度TOP TOY門店總數爲109家,同比增加37家,環比增加12家。其中,有7家爲“夢工廠”店,102家爲集合店。

節點財經分析,本季度TOP TOY的收入約爲1.5億元,較去年同期增長50%左右,與門店的擴張速度一致(去年同期爲72家門店)。這意味着,TOP TOY 的市場开拓較爲順利。

電話會議中,名創優品補充了更多細節。本季度TOP TOY的毛利率約爲42%,較上一季度略有提升。自營產品收入貢獻在所有渠道中穩定在20%,线上渠道收入穩定在30%以上,且TOP TOY的淨虧損在收窄。

參考同行泡泡瑪特在10月25日公布的第三季度業務狀況——公司第三季度營收將下滑5%-10%,主要受中國大陸地區營收下滑10%-15%的影響。TOP TOY 同季度能夠獲得50%的營收增速,說明其不乏市場競爭力。

種種跡象顯示,一季度很可能是名創優品這家全球化價值零售商價值躍變的开始。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

$名創優品(HK09896)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:名創優品翻身?

地址:https://www.breakthing.com/post/32003.html