公司是一家成立於2016年的中國信貸科技平台,提供全方位的科技服務,以在貸款生命週期中協助金融機構、消費者及小微企業,服務範圍包括獲取借款人、初步信用評估、資金匹配及貸後服務,並以360借條應用程序爲主要用戶界面。公司致力通過爲金融機構提供信貸科技服務,讓消費者及小微企業獲得更方便、更個性化的信貸服務。

公司11月18日开始招股,招股價是≤88.8港元,每手股數50股,最低申購金額4484.75港元,市值≤277.52億港元,發行數量554萬股,屬於信貸行業,有綠鞋,無基石。聯席保薦人是花旗和中金公司。

根據艾瑞諮詢的資料,按在貸餘額總額計,中國消費信貸科技市場規模由2017年的人民幣1.4萬億元增加至2021年的人民幣5.2萬億元,復合年增長率爲38.2%,並預期將於2026年達到人民幣8.1萬億元,2021年至2026年的五年復合年增長率爲9.2%。

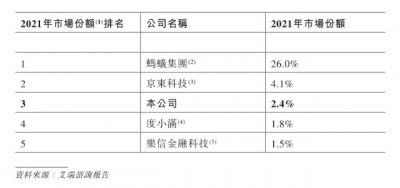

消費信貸科技市場目前是中國信貸科技行業最成熟的細分市場,亦仍是信貸科技平台的主要競爭舞台。360數科目前主攻此市場。在消費信貸科技市場的所有信貸科技國消費信貸科技市場的在貸餘額總額計,於2021年,五大平台合計進佔市場份額的35.8%。360數科排名第三。

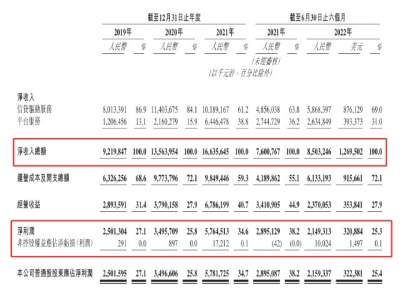

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是92.2億、135.64億,166.36億,2021年營收同比增長22.65%;2019~2021年的淨利潤分別是25.01億、34.96億、57.65億,20221年的淨利潤同比增長64.9%。

2022年Q3營收是126.47億,同比增長3.55%;2022年Q3淨利潤是31.38億,同比增長-29.64%,2022年Q3業績出現下滑。

再來看看申購人氣,目前申購倍數是0.47倍,從這個數據來看申購人氣確實比較差,不過招股期還剩下4天,不知道會不會申購有所增長。

申購策略:

等了兩年的螞蟻金服沒等到,卻等來了360數科在港股上市,360數科之前就在美股上市,這次是在港股二次上市,對於這種二次上市股,上面的分析完全可以不看,主要就是看定價時跟美股的價格比較是高還是低,如果定價比美股高了,那必然港股會跌,如果定價比美股低了,那還稍微有點小肉,不過一般定價當天肯定會比美股低一點點,會給打新人留一點點蚊子肉,不過最終還是要看定價後對應的美股360數科的走勢,其實二次上市股在市場也不是太受歡迎,看申購人氣就能看出來,打新的人明顯少了,建議感興趣的朋友可以摸一手,不感興趣的朋友就放棄吧,本人對二次上市股一般都沒太大興趣,這次也計劃放棄了!

$360數科-S(HK03660)$$360數科(NASDAQQFIN)$#創作者激勵計劃#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【港股打新】360數科-S,消費信貸科技市場排名第三

地址:https://www.breakthing.com/post/32005.html