作者 | 蘇琦

編輯 | 金璵璠

在蹭明星這件事上,新氧可以說是“慣犯”了。

11月13日,法院公告了一則新氧的致歉聲明,內容顯示新氧未經楊冪許可,使用其肖像用於“新氧”微信公衆號,發布了不實信息和貶損楊冪的內容。新氧澄清,楊冪沒有向其授權使用,兩者亦不存在任何合作關系。

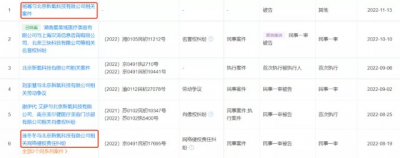

起訴新氧醫美的明星不少。據不完全統計,光是2022年至今,就有包括楊冪、秦嵐在內的46位明星起訴過新氧。

爲什么新氧頻頻“蹭”明星熱度?11月18日新氧發布的第三季度財報,或許能說明一些問題。

財報顯示,新氧第三季度總營收爲3.23億元,與上年同期相比下滑25.2%,由於營銷費用的縮減,本季度公司整體實現盈利,淨利潤達230萬元,上一季度虧損達3200萬元。

2019年,新氧頂着“互聯網醫美第一股”的光環登陸美股。但沒想到上市即巔峰,三年來新氧股價一路走低,從最高價13.82美元跌至如今的0.61美元,市值從巔峰時期的22.8億美元跌至不足1億美元,截至發稿,市值爲6456萬美元,縮水97%。

由於新氧股價長期處於1美元之下,今年7月,其收到了納斯達克的退市警示函。

這背後,既有中概股大範圍股價回調、政策層面對醫美行業加強監管的影響,還有用戶的審美認知變化和流量渠道遷移的影響。曾經抓住移動互聯網紅利的新氧,最終結局將如何?退市警示函要求下,至2023年1月11日,新氧需要重新符合納斯達克的上市規則,留給新氧提振股價的時間不多了。

越“蹭”明星,業績越差?

頻繁蹭明星,並沒有爲新氧換來流量和利潤的增長。新氧最新發布的2022年Q3財報顯示,公司各項關鍵數據不及去年同期。

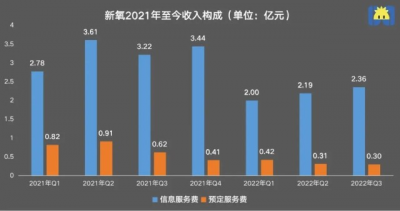

營收方面,數據顯示,其今年前三個季度的營收持續跌破4億大關,跌回2019年的水平。今年Q3收入爲3.23億元,同比下滑25.2%,環比增長4.6%。

利潤方面,2021年Q2,因爲收購上遊光電設備廠商武漢奇致激光,後者並表使得新氧的業績扭虧爲盈,僅保持了兩個季度後,從去年四季度到今年前兩個季度持續虧損,到今年Q3,公司實現淨利潤230萬元,但較去年同期下滑66.2%。

而新氧對於用戶的吸引力正在急速下滑,直接影響了新氧廣告板塊的營收。也就是說,蹭明星流量的方式,並沒有產生預期中的效果。

據財報顯示,2022年廣告收入的各季度表現均不及2021年,到今年Q3,信息服務收入爲2.36億元,同比下滑26.7%。

自2016年,新氧便开始啓動“城市下沉”策略,逐步進駐三四线城市。CIC灼識咨詢經理劉子涵稱,這一舉措抓住了醫美行業往下沉市場拓展的大趨勢,但向下沉市場拓張同樣面臨阻力,在三四线城市,醫美消費者上網找攻略學習的興趣較低,更多的是通過熟人介紹等途徑,對於新氧的難題是,發展早期如何培養用戶習慣。

但入駐醫美機構數量的增長,未能拉動平台上的用戶消費意愿。據財報顯示,今年Q3,購买預約服務的用戶總數爲13.67萬,較去年同期的17.42萬下滑21.5%。新氧平台上的預定服務費也在同步降低,今年Q3,其預訂服務收入爲0.30億元,較上年同期下降51.8%。

劉子涵稱,新氧的價值本應體現在幫助消費者篩選出資質優良的醫美商家,但很多消費者關於新氧對商家的監管能力與監督質量仍然存疑,這可能是導致其付費用戶數量流失的主要原因。

作爲互聯網平台,新氧一直沒有走出“燒錢換流量”的困境。即使營收和利潤下滑,公司的營銷推廣費用仍長期居於高位。

據財報顯示,2018年-2021年,新氧營銷費用從3.06億元漲至7.93億元,均佔到當期營收的近50%;2022年Q1-Q3,其營銷費用分別爲1.27億元、1.22億元、1.25億元,其中,今年Q3的營銷費用較上年同期下降34.6%,也使得公司整體實現盈利。

在對外廣告宣傳上,新氧堪稱無孔不入——視頻網站、綜藝植入、電梯間廣告,但從用戶數和訂單收入看,其花費大量營銷費用進行的廣告宣傳,並沒有起到對應的轉化效果。

有分析人士認爲,一方面是更美、美唄等競品平台的競爭讓流量變貴,擡高了成本,另一方面則是醫美並非剛需,當消費者的收入或可支配財產減少之後,醫美是一個優先被砍掉的支出項目,這是整個醫美行業的壓力。

被“得罪”的不只是明星

在新氧的整個商業模式中,流量是很重要的一環,相比外部昂貴的營銷費用,蹭明星流量是一件相對低成本的引流方式。

上海某機構創始人Julien稱,一是從用戶心理出發,大部分人選擇醫美是想變美,新氧的文章會提到一些明星的案例,一些用戶看了這類文章後會產生心理暗示,認爲做了某個整容手術就會變得像明星一樣;二是從平台自身出發,流量對於新氧來說至關重要,只有源源不斷的吸引新的流量進來,才能進一步吸引商家在平台投放廣告,吸引用戶轉化交易。

這也能解釋,爲什么新氧不顧被起訴的風險,也要蹭明星流量。

據天眼查的不完全統計,光是2022年至今,就有46位明星因“網絡侵權責任糾紛、肖像權糾紛”等案由起訴新氧,包括楊冪、秦嵐、許魏洲、張含韻、金巧巧、徐冬冬等。

發布道歉聲明、同時還多次賠償的新氧,在近期官方微信公衆號“新氧”的推送中,仍在標題中“蹭明星”。例如11月12日的推文《楊丞琳到底搞對了哪裏?半個娛樂圈女明星學》,實則是一款韓國進口玻尿酸的推廣,最後引導用戶“想要實現眉弓自由,添加新氧客服下單”。

不過,一味蹭明星流量的營銷方式,正在逐漸失效,且帶來了一定的負面效果。

一位關注新氧公衆號3年多的用戶告訴开菠蘿財經,該公衆號之前有一些文章科普醫美知識和審美觀點,但後期逐漸夾雜了廣告、標題黨、八卦緋聞,“好久沒打开了”,而且文章推薦的產品,自己也是抱着半信半疑的態度觀察,從未下單。

醫美機構資深從業者慧慧覺得,被新氧“蹭”的明星是受害者,隨着監管趨嚴,網紅或明星都很怕被誤認爲是代言和種草醫美產品及機構,想“劃清界限”。同時,通過蹭明星吸引過來的用戶多爲“醫美小白”,與實際成交的用戶匹配度低。

去年,監管靴子的落地,更加重了新氧的流量焦慮。去年6月,國家衛健委等八部門發布《打擊非法醫療美容服務專項整治工作方案》,打擊“黑醫美”;去年8月,市場監管總局發布《醫療美容廣告執法指南》,嚴厲打擊制造“容貌焦慮”等十大醫美亂象。

政策一出,主流平台幾乎不能再投放醫美廣告,爲了獲取更多流量並保持用戶粘性,新氧做了很多嘗試,例如推出醫美日記、低價體驗活動等。但一些醫美機構表示,效果並不理想,選擇逃離新氧。

慧慧表示,自己的醫美機構已經基本放棄新氧了,她算了一筆账,“衝着低價體驗活動來的用戶,刨除服務成本+平台傭金,根本賺不了錢,還耽誤了服務其他進店的用戶。另外,來探店的網紅,機構得貼着成本服務,網紅體驗後寫篇筆記,帶來一些‘薅羊毛’的用戶,並不是優質顧客。低價拓客本身就是一件傷IP的事情,這樣的流量寧可不要。”

越來越多醫美機構認識到,醫美是高決策門檻、重信任關系的生意,做好口碑遠比低價拓客來的重要。

對於很多醫美機構來說,現在新氧就像一個品宣渠道,告訴消費者機構條件很好,醫生很優秀。“陣痛是全行業的,現在行業已經不是你有錢打廣告就能被看見了,從業者开始挖掘自身真正的特色,想辦法讓更多消費者看見。”Julien稱。

慧慧也有類似看法,與其“低價”不如保持差異,她的機構現在主要精力都放在別家做的比較少的項目上,服務好垂直用戶群,做好差異化。

新氧,還有機會嗎?

“蹭”明星,只是新氧流量焦慮的一個表現,資本市場表現差、競爭對手衆多、業務轉型困難,內外交困,讓新氧的處境愈發不樂觀。

今年7月18日,新氧收到了納斯達克發出的“退市警告函”,稱其股票已連續30個交易日收盤價低於每股1美元,該公司獲得180天的合規期,即至2023年1月11日,以重新符合納斯達克上市規則。

新氧也曾主動考慮過私有化問題。去年11月,新氧公司發布公告稱收到了CEO金星每股ADS 5.3美元的私有化要約,若這一進程順利進行,新氧將從美股退市。但眼下新氧叫停了私有化進程,或與新氧股價表現不佳有關。截至發稿,新氧股價爲0.61美元,已經跌到不及私有化價格的八分之一。

如果說新氧曾經踩中了线下醫美機構线上化的紅利,那么近兩年流量渠道的變化和遷移,新氧並沒有完全抓住,這也爲其帶來了更多、更大的競爭對手。

新氧的危機來自於,近兩年,多個巨頭都盯上了醫美這塊蛋糕,相當於新氧把這鍋水燒开,大平台直接進來煮餃子。字節在2021年6月上线“小荷醫美”,美團在今年3月推出“美團變美福利社”,拼多多推出了低價光子嫩膚團購。醫美還碰上了直播這個大風口,阿裏已經有了醫美直播產品示範中心,抖音、小紅書上也有很多達人KOL正在爲“醫美”帶貨。

劉子涵稱,大平台的優勢在於自身擁有海量的流量,新氧如果想與之競爭,則必須充分發揮自己從“內容+社區”模式起家的優勢,產生更多高質量的內容,盡可能消滅信息不對稱,逐步獲得並維系消費者的信任。

“目前對於醫美行業來說,私域流量的轉化率更高。”慧慧表示,微信群、小程序和視頻號等也被用於醫美獲客。爲此,慧慧也會幫助自家的醫生在各個平台上做個人账號,建立個人IP。

競爭激烈、流量告急,新氧也在進行業務轉型。 新氧在財報中提到,收購武漢奇跡使其能夠與上遊供應鏈的服務商進行合作,擴大業務範圍。同時新氧還在今年8月推出了新氧嚴選業務,嚴選醫生、嚴選機構,根據衆多評級標准進行評估。

Julien認爲,新氧开始推出自己的醫生評級、機構認證,慢慢從一個第三方交易撮合平台向醫美行業的上下遊延展,往一個專業的服務平台轉型,這樣才有可能突出重圍。

盡管新氧現在的方向是對的,但一個不爭的事實是,新氧是互聯網平台,要去做嚴選業務,就需要有自己的專家團和過硬的醫療技術,這些都使得公司模式變得更重,新氧在這方面還有待積累。慧慧稱,如果嚴選最後簡單變成“付保證金”,那公信力依然沒有保障。

更重要的是,用戶的認知也在發生變化。

“新氧從成立至今的變化,體現的是人們對容貌焦慮的認知變化。”Julien觀察到,新氧起初能發展起來,是因爲那時許多人被單一標准的美所“綁架”,現在,更多人對美有了自己的認知,大衆的審美更加多元化。在這樣的認知轉變下,一味靠“蹭明星、博眼球”吸引流量的方式長久不了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被明星“圍毆”的新氧,日子越來越難

地址:https://www.breakthing.com/post/32034.html