01

摘要

歷史證明,當消息不好的時候,蘋果股票被證明是可以买入的。

最近,iPhone 14的減產傳聞提供了一個很好的切入點,2020年的供應鏈擔憂也是如此。

有時,這些報告確實反映了潛在的現實,但在這些報告之後出現的賣盤忽視了蘋果的多元化收入來源。

蘋果至少靠6個不同的硬件類別加上服務來賺錢。

正因爲如此,有關單一產品被推遲或減產的傳言,往往對收益的影響小得令人喫驚。

"买入壞消息 "是投資中最常見的說法之一。基本上,它的意思是,當公司正在經歷艱難時期時,它們很可能會在以後反彈。

在許多情況下,這種智慧是正確的,但歷史上也有很多在壞消息中买入的情況,隨後是更多的下行趨勢。

蘋果(NASDAQ:AAPL)是那些讓 "买入壞消息 "這句話看起來不錯的股票之一。從歷史上看,如果你在消息似乎不好的時候买入蘋果,你會獲得豐厚的回報。

Apple rally after negative report (Google finance)

爲什么當其他公司因宏觀條件減弱而受到真正的損害時,蘋果卻能不斷從經濟的一切衝擊中恢復過來?

這有很多原因。其中一些我已經在過去的文章中介紹過。關於蘋果公司爲何如此有彈性的快速的解釋是,它有一個堅實的競爭地位和一個偉大的品牌。蘋果在幾個垂直領域享有很高的市場份額,它的品牌讓顧客忠誠。除此之外,它還有一個由軟件和硬件組成的綜合生態系統,激勵人們反復購买蘋果產品。

上述情況在很大程度上解釋了爲什么蘋果傾向於長期繁榮。它是一個具有良好營銷能力的企業,而具有這些特徵的組織往往會蓬勃發展。然而,還有一個更簡單的解釋,即爲什么蘋果公司通常會從暫時的挫折中反彈。

很多時候,關於該公司的負面新聞並沒有轉化爲糟糕的收益發布,因爲負面宣傳通常是關於iPhone的供應鏈,但該公司所做的遠不止是設計iPhone而已。它還制造其他硬件,以及軟件。近年來,服務已經成爲蘋果最大和最有利可圖的部門之一。因此,即使關於iPhone的負面報道變成了事實,蘋果也能做得很好。

02

蘋果公司各部門的業務

在蘋果最近一個季度,它的銷售額爲901.4億美元。具體情況是:

iPhone的銷售額爲426.2億美元。

其他硬件銷售283億美元。

服務收入191.9億美元。

因此,每個部分佔總額的百分比爲:

iPhone:47%。

其他硬件:31.3%。

服務:21.2%.

這與蘋果成爲壞消息的买點有什么關系?

要回答這個問題,我們需要看一下關於蘋果的大多數壞消息都與什么有關:

當我在谷歌新聞中搜索 "蘋果出貨量 "時,我發現了這樣的標題:

蘋果公司新的獨家報道揭示了iPhone 15的供應衝擊(福布斯)。

蘋果與供應鏈制造商一起削減iPhone 14 Plus的訂單(MacRumors)。

總的來說,前10個搜索結果中有8個與iPhone有關。尤其是MacRumors的文章,把重點放在了iPhone 14 plus上,這是今年推出的四款新iPhone之一。

換句話說,它涉及整個iPhone 14陣容的25%。它絕不是暗示所有的iPhone銷量都會下降。除了14 plus,蘋果還銷售iPhone 14、14 Pro、14 Pro Max和舊機型。25%乘以47%僅僅是11.75%,然而,在iPhone 14 Plus報告出來的當天,蘋果股價仍然出現了明顯的下跌。

蘋果隨後發布的財報優於預期,這應該不足爲奇。投資者顯然是在一個產品线中的一個型號出現疲軟的報告中賣出了股票。

當一家公司有多種產品時,其中一種產品的需求疲軟並不意味着整個公司會表現不佳。但投資者有時僅根據涉及其某一產品的新聞報道來交易蘋果股票。採取他們交易的另一面可能是有利可圖的,因爲他們的交易是基於不完整的信息--他們的結論很可能是錯誤的。

03

自由現金流的估值

在研究了蘋果公司能夠克服有關它的壞消息的主要原因之後,我們現在可以着手進行估值。知道蘋果公司即使面臨一種產品銷售的逆風也能做得很好是一個積極因素,但這並不意味着它一定是一個买點。沒有哪只股票的價值是無限的。因此,我們需要對蘋果的內在價值做一些估計。

我在過去的文章中已經廣泛地介紹了蘋果的倍數。一般來說,蘋果的盈利和現金流倍數比許多公司都要高,但與其他科技公司相比並不 "極其 "昂貴。鑑於倍數發出的混合信號,對蘋果進行現金流折現分析以確定其真正的價值會有幫助。

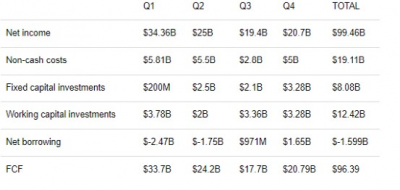

在過去的12個月裏,蘋果的自由現金流組成部分包括:

因此,在過去12個月裏,我們得到了96.39美元的自由現金流到股權。如果我們計算自由現金流到公司,我們將不得不加入稅後利息支出,因爲債券持有人收集而不是支付,但這是一個股權分析,所以我不會包括這一項。

以蘋果公司161億股的流通股計算,我們得到每股5.98美元的FCF權益。這就是對蘋果公司進行現金流折現估值的第一步。

下一個問題是,FCF在未來會去哪裏?這一點很重要,因爲一個公司的價值是基於其未來的現金流,而不是過去的現金流。爲了對現金流進行估值,我們需要對其未來的情況進行估計。

我們可以使用的一種方法是簡單地對過去12個月的現金流進行估值,假設沒有增長。這是一個非常保守的假設,所以我們可以使用當前的10年國債收益率作爲貼現率。截至本文寫作時,它在3.67%,但今年的平均數約爲4%,所以我將使用4%。

在4%的折現率下,蘋果公司每股5.98美元的FCF提供了149.5美元的目標價格,這使其有0.47%的輕微上升空間。

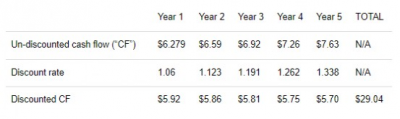

我們可以使用的另一種方法是假設有少量的增長。我們不能假設像蘋果這樣規模的公司會以過去的速度增長,所以5%的輕微增長率在這裏似乎是合理的。這給我們提供了以下五年內FCF的軌跡:

第一年:6.279美元。

第二年:6.59美元。

第三年:6.92美元。

第四年:7.26美元。

第五年:7.63美元。

現在,因爲我們假設有一些增長,所以我們需要使用一個更高的貼現率。貼現率降低了未來現金流的現值。理論上,國債收益率就是貼現率,因爲它是投資者的機會成本,但當你有風險時,你要提高它以考慮到不確定性。使用6%作爲貼現率,上述現金流的總和爲29.04美元,如下表所示。

現在,如果我們假設第五年以後沒有增長,那么,現金流就會達到8.01美元。這在第五年提供了133.2美元的最終價值。然後我們將其折現到現在,給我們提供93.79美元的最終價值。最後,我們將五年的現金流的現值加上去,我們得到123美元的總現值。

因此,我們在假設零增長和低貼現率的情況下,得到的公允價值估計比假設適度增長和高貼現率的情況下要高。這涉及到我在過去的文章中對蘋果的一些看法:以今天的價格,股票對利率非常敏感。它只需要從這裏往上走幾美元,就有點被高估了。

當然,投資者對經濟護城河有一定的溢價;可能蘋果公司有更多的東西,而不僅僅是數字可以告訴我們。

04

結論

蘋果公司的底线是,它是一家偉大的公司,其股票只是在公平價值的邊界上徘徊。根據你的模型,你可以得到任何東西,從一小部分的上升,到下降。

考慮到其可能的盈利軌跡和當前的利率,我覺得139美元是購买蘋果公司的合理價格。但是,如果美聯儲加息到遠遠超出市場目前預期的水平,這種論調將無法生存。

將上述所有情況與蘋果公司在負面報告後超越盈利預期的已知趨勢相結合,我們可以看到,蘋果是一只典型的 "买入壞消息 "的股票。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘋果:壓力越大,越堅挺?

地址:https://www.breakthing.com/post/32074.html