前段時間一直跌跌不休的互聯網行業最近終於迎來反彈,兩大龍頭企業騰訊和阿裏也都披露了最新季度財報。雖然財報數據看上去平平無奇,但因爲之前市場對互聯網行業足夠悲觀,所以預期差很足

我之前給大家舉過很多次例子說明什么是預期差:

一個大家都以爲考試要不及格的孩子考了61分,比那些平時考100分實際考98分的孩子更讓人驚喜。這也是當年的一份高考語文作文題,只是我忘記是第幾年了,題目給的圖我倒是印象深刻

數據來源:網絡

再來看兩家的財報數據:

騰訊三季度營業收入1401億,同比-2%。調整後(扣非)淨利潤323億元,同比+2%。營收負增長,利潤微增長,營收不及市場預期,但利潤超市場預期。

阿裏的數據看上去好一些,營收2072億,同比+3%。調整後(扣非)淨利潤338.2億,同比+19%。但情況跟騰訊類似,營收增速不如淨利潤增速,營收不及市場預期,但利潤超市場預期。

在營業收入沒有增長的情況下,淨利潤還能保持增長,最關鍵的就是”降低成本“

以我爲例,以前做一個視頻要佐羅和小丸子兩個人同時出力,意味着我要支付佐羅和小丸子兩個人的工資,才能有一個視頻。但我現在把佐羅優化了,只留下小丸子,我只需要支付一個人的工資就能有一個視頻,收入不變,成本-50%,我的利潤就暴漲了

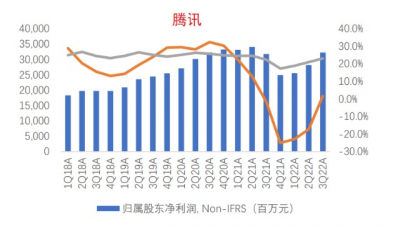

請大家仔細看面三張圖,第一張圖是騰訊的調整後(扣非)淨利潤數據圖,藍色小柱子代表單獨淨利潤的多少,灰色曲线代表淨利潤率的高低,而橙色线代表淨利潤增速快慢。

2021年後騰訊的淨利潤增速就一直下滑,這是騰訊股價在過去兩年大幅下跌的根本原因。同時外部環境較差又是導致騰訊淨利潤增速快速下跌的主要原因。但是騰訊通過各種手段降低成本,2022年以來單季度淨利潤增速又慢慢地從負增長回到了正增長。

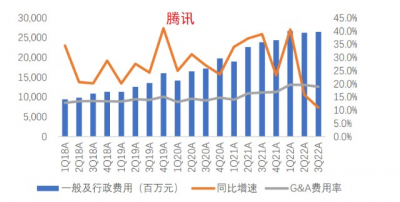

下面兩張圖分別是騰訊的銷售費用和行政費用。

其中銷售費用已經在斷崖式下跌,這點我們也是有明顯感覺的。我們團隊負責數據模型研發的同事之前跟我提過,今年雙十一騰訊雲沒啥優惠了,以前可以买三年的價格現在只能买一年

這行政費用看上去好像很有韌性沒有怎么下降,我估計是裁員最初依然要支付一筆補償費,所以一开始的成效不會那么快,甚至可能還會導致費用上升,後面幾個季度就會慢慢體現出來了。

綜上,我再強調一遍,买消費不如买互聯網。

雖然互聯網行業很多業務都跟整個宏觀,都跟消費行業密切掛鉤,比如電商,比如社交廣告,比如遊戲,比如到店。

但市場對這兩個行業的預期並不一樣,市場給了互聯網行業過度悲觀的預期,給了消費行業過度樂觀的預期,一個有機會及格的孩子給50分預期,一個成績一樣要下滑的孩子給80分預期,這首先就會帶來預期差。

其次,互聯網企業過去都花了很多錢在燒新項目,爲了搶奪更多流量份額,彼此內卷得很。但嚴監管約束限制行業過度擴張,這也限制了互聯網公司的資本开支,尤其是跨領域、跨行業的資本开支,倒逼互聯網公司專注核心業務,減少無謂的內卷。

互聯網嚴監管雖然限制了業務擴張,但同時也爲公司省下了大筆开銷。勒緊腰帶過日子,反而增厚了利潤,改善了現金流。

這些分析我從年中以來就說過好幾遍,如今終於被市場認可邏輯兌現了

不過大家也不要過於樂觀,降本增效更多是企業在困境期的無奈之舉,降本增效是有邊界的。比如我們公司,如果把佐羅小丸子梅林等所有人都裁掉,所有事情都由我一個人做,那成本肯定最低的,但也是不可能的。

所以對於互聯網行業而言,最艱難的時候我覺得大概率是已經過去了,但怎么樣才能恢復到當年的高增長水平?依然沒有頭緒。

互聯網行業的低估值修復完之後,沒有高成長支撐,股價也很難在短期內回到之前的水平。股價=估值盈利,投資永遠繞不开這條公式

篇幅有限,今晚就說這么多吧,其他問題去留言區

原創:指匯盈(原名股市藥丸),1000+原創專欄文章,學習更多投資理財幹貨知識,歡迎關注~

......

@東方財富創作小助手 $騰訊控股(HK00700)$$阿裏巴巴-SW(HK09988)$$恆生科技指數ETF(SH513180)$#中藥股走強!“喫藥”行情能火多久?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網又重新看好了?

地址:https://www.breakthing.com/post/32221.html