近兩年,盛京銀行面臨業績及資產質量的考驗。

從業績看,該行自2020年以來營收、淨利潤持續下滑。2022年上半年,盛京銀行的營收同比下降5%,歸母淨利潤同比下降8.4%。

資產質量方面,該行自90天逾期納入不良後,不良率出現明顯升高。撥備覆蓋率在2020年出現明顯下降後雖有回升但不及2019年水平。截至6月末,該行不良率及撥備覆蓋率分別爲3.26%和138.14%。

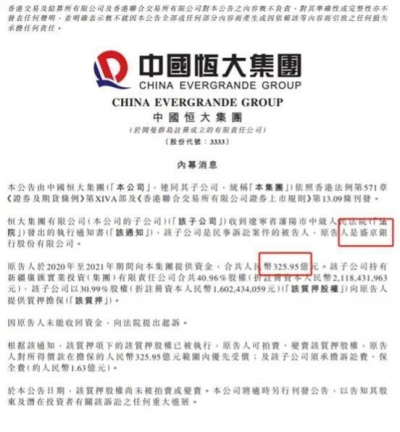

值得注意的是,近期盛京銀行起訴恆大通過股權質押向該行借款325.95億元。若未來該借款不能全部清償,盛京銀行的不良率或有進一步上升的可能。

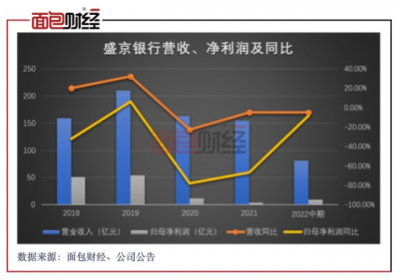

2020年以來營收、淨利潤持續下滑

近年來,盛京銀行的業績整體呈現下滑態勢。

數據顯示,2019年該行營業收入達到歷史最高值的210.07億元,隨後2020年和2021年持續下降,營收同比分別下降22.6%及4.9%。

2022年中報顯示,盛京銀行的營收繼續下降,上半年該行實現營業收入80.81億元,同比下降5%。

淨利潤與營收呈現相同態勢。自從2020年以來,盛京銀行的淨利潤持續下滑。2020年及2021年該行淨利潤同比分別大幅下降77.9%和66.6%。2022上半年該行實現淨利潤9.44億元,同比下降8.4%。

研究發現,該行營收的持續下滑與利息淨收入的持續負增長有關。2020、2021及2022年中期的利息淨收入同比分別下降11%、14.9及8.7%。

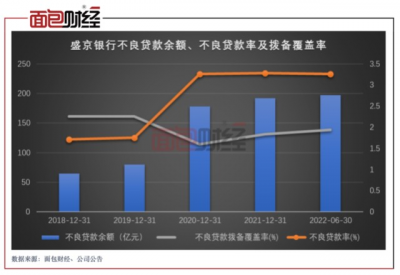

不良率上行 遠高於城商行平均值

2018年底至2022年6月末,盛京銀行的不良貸款余額及不良率整體呈現走高態勢。截至2022年6月末,該行不良貸款余額爲196.92億元,較上年末增加4.94億元;不良率爲3.26%,較上年雖微降0.02個百分點,但遠高於2019年水平。

歷史數據顯示,盛京銀行的不良率在2020年大幅升高,由2019年末的1.75%上升至2020年末的3.2%。該行在2020年年報中表示,不良率大幅上升主要由於將逾期90天以上貸款和符合不良特徵的貸款全部納入不良貸款管理所致。

該行不良率走高的同時,撥備覆蓋率出現明顯下降。2020年末該行的撥備覆蓋率一度降至截至114.05%,截至2022年6月末,該行撥備覆蓋率爲138.14%,雖有回升,但仍低於2019年末的160.9%。

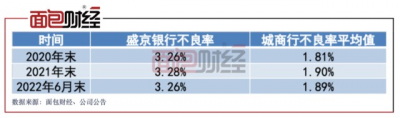

此外,根據銀保監會數據,2020年末至2022年6月末,盛京銀行的不良率均遠高於城商行平均值。數據顯示,截至2022年6月末,盛京銀行不良率爲3.26%,高於城商行不良率平均值1.37個百分點。

房地產業爲前三大貸款行業

從貸款行業來看,房地產業是盛京銀行貸款的前三大行業。中報顯示,截至2022年6月末,該行對房地產業的貸款投放爲791.09億元,佔貸款總額的13.1%,房地產業的不良率爲1.93%。

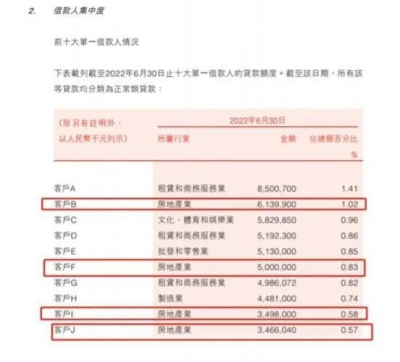

從單一借款人來看,該行前十大單一借款人中有四位來自房地產業。截至6月末,盛京銀行向四大房地產客戶共發放貸款金額181.03億元,佔貸款總額3%。

11月1日晚,中國恆大發布了一則公告。據公告內容顯示,2020年至2021年期間,盛京銀行向恆大集團提供資金,共計人民幣325.95億元。公开信息顯示,恆大集團持有新疆廣匯實業投資(集團)有限責任公司40.96%的股權,將其中30.99%股權通過質押擔保的方式向盛京銀行借款。

但若上述股權對應資金不能完全覆蓋恆大集團的借款,盛京銀行的不良率或有進一步上升的可能。

此外,還需關注的是,截至6月末除房地產業外,該行貸款佔比前三大行業中,批發和零售業的貸款總額達1505.82億元,在總貸款中佔比爲24.9%;其不良率達到7.54%,較去年末上升0.41個百分點。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盛京銀行:業績持續下滑,資產質量面臨考驗

地址:https://www.breakthing.com/post/32299.html