(報告出品方/作者:財通證券,於健,李躍博)

1、特步國際:國內第三大運動品牌

1.1、品牌歷經二十余載,战略變革煥發生機

公司成立於 1987 年,依靠 OEM 代工起家,2001 年特步品牌正式成立,2008 年 公司成功於港交所上市。 歷經品牌初創及快速發展期(2001-2011)、行業調整期 (2012-2014)、战略變革期(2015-2018),公司目前已經發展成爲一家多品牌集團, 形成了涵蓋大衆運動(特步主品牌)、專業運動(索康尼、邁樂)、時尚運動(帕 拉丁、蓋世威)的多品牌矩陣,覆蓋從大衆到中高端的客戶群體。

公司的發展歷程大致分爲 5 個階段: 1) 品牌初創期(2001-2007 年):憑借代工積累的豐富經驗創立特步品牌,通過 籤約謝霆鋒、贊助全運會迅速打響品牌知名度。 2) 快速發展期(2008-2011 年):奧運熱潮帶來中國運動鞋服市場發展紅利,公 司通過分銷模式快速擴張。 3) 行業調整期(2012-2014 年):奧運熱潮消退後,前期粗放擴張帶來的高庫存、 渠道掌控力弱等弊端开始顯現,體育用品行業步入調整期。公司主動關閉低效店 鋪,鼓勵分銷商保守訂貨,流水於 14 年恢復正增長,15Q1 訂貨增速开始轉正。 4) 战略轉型期(2015-2018 年):2015 年公司开始推行“產品+”、“體育+”、“互聯 網+”的“3+”战略改革。 5) 多品牌發展期(2019 年以後):2019 年公司與 Wolverine 成立合資公司經營 索康尼和邁樂品牌,並收購蓋世威和帕拉丁,從此進入了品牌多元發展新階段。

1.2、股權集中,管理層經驗豐富

公司股權結構穩定,爲家族控股企業。公司實控人爲董事長丁水波、其胞姐丁美 清、胞弟丁明忠,丁氏家族通過家族信托的方式合計持股佔比爲 49.72%。同時董 事長丁水波先生還對特步國際直接持股 2.30%,合計持股比例爲 52.02%,股權結 構集中。2021 年公司發布股權激勵計劃,授予核心人員 7500 萬股限制性股份, 充分調動團隊積極性。

核心管理層經驗豐富,引入職業經理人提升管理質量。丁氏家族在體育用品行業 有 20 年以上管理運營經驗,此外公司還引入運動品牌零售領域優秀的職業經理人 田忠、李冠儀、袁衛東擔任大特事業群總裁、環球事業群總裁和 JV 事業群總裁, 職業經理人曾就職於滔搏、阿迪、耐克等公司,具備豐富的行業經驗。

1.3、收入突破百億,盈利能力穩步提升

大衆運動仍是核心,跑鞋佔比接近六成。2021 年公司實現營收 100.13 億元 (+22.5%),突破百億大關,22H1 實現收入 56.84 億元(+37.5%)。分品牌看,主 品牌是主要驅動力,大衆運動/時尚運動/專業運動 22H1 分別實現收入 48.98 億元 ( +36.2% ) /6.29 億 元 (+36.3%)/1.57 億 元 ( +106.4% ) , 收 入 佔 比 分 別 86.2%/11.1%/2.7%。分品類看,22H1 鞋/服裝/配飾收入 33.80 億元(+29.8%)/21.87 億元(+50.6%)/1.17 億元(+48.2%),佔比分別 59.5%/38.4%/2.1%。

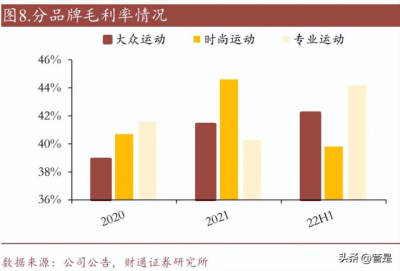

毛利率穩定增長,費用控制能力良好。2022H1 公司整體毛利率爲 42.0%,同比 +0.2pct,2020、2021 年公司毛利率分別爲 39.1%、41.7%,毛利呈現穩步提升態 勢。分品牌看,22H1 大衆/時尚/專業運動毛利率 42.2%(+0.7pct)/39.8%(-3.7pct) /44.2%(-1.2pct),時尚運動毛利下滑主要系海外物流成本上升。22H1 公司銷售費 用率爲 18.4%(-0.3pct),管理費用率爲 11.5%(-0.2pct),費用控制能力良好。受 毛利率提升及費用率下降的影響,22H1 淨利率提升 0.1pct 至 10.4%。

庫存在疫情影響下有所上升。17-21 年公司存貨周轉天數較爲平穩,22H1 有所提 升主要系上半年東北等部分地區受疫情影響,公司主動調整發貨節奏,以及海外 供應鏈5-6月逐步恢復導致大量貨品入庫所致,庫存的上升主要系短期因素影響, 後續有望逐步回歸正常。從終端庫存來看,零售存貨周轉維持 4-5 個月水平,處 於可控範圍。 疫情壓力下流水延續高增,折扣處於健康狀態。21 年开始公司流水已經連續多個 季度實現較高增長,22 年前三季度在疫情壓力下流水增速依然領跑行業。同時折 扣 7.5 折左右,處於健康狀態。

2、跑步市場蓬勃發展,國產跑鞋加速出圈

2.1、全民健身政策助推,跑步市場量價齊升

全民健身熱潮掀起,運動鞋服市場穩步擴容。近年來伴隨疫後健康意識的提升, 運動健身需求不斷增長。同時我國政府大力扶持體育產業,《全民健身計劃(2021- 2025)》提出 2025 年我國體育產業總規模超過 5 萬億元,在一系列促進全民健身 的政策支持下,體育產業有望迎來新一輪發展機遇。據艾媒咨詢數據顯示,預計2021-2025 年中國運動鞋服行業市場規模將穩步上升,2025 年有望達到 5989 億 元,2021-2025 年 GAGR11.6%。

跑鞋賽道空間廣闊。跑鞋具有品類較寬、受衆較廣的特點,一方面,跑鞋向上可 以延伸到馬拉松運動員競速,向下可以延伸到大衆日常的慢跑、健步走,而且由 於其輕便、透氣性高等特性,在其他運動或日常健身場景中使用的頻率較高;另 一方面,由於跑步和其他運動相比門檻較低、受場景的局限相對較小,因此受衆 更廣,市場空間較大。除了兩大運動巨頭阿迪、耐克,以及四大跑鞋品牌亞瑟士、 索康尼、Brooks、New Balance 以外,近年來小衆跑鞋品牌 HOKA、On 昂跑也嶄 露頭角,發展勢頭強勁,由此可見跑鞋市場具有較大空間。

馬拉松賽事熱度不減,跑者規模持續擴大。在國家陸續出台利好體育產業的政策、 馬拉松配套設施逐步完善的背景下,中國馬拉松相關賽事從 2016 年的 1,321 場上 升至 2019 年的 2,185 場,CAGR 達 18.26%。2019 年全國馬拉松及相關賽事總參 賽規模爲 712.56 萬人次,同比增長 22.22%。根據我國第七次人口普查數據,15- 59 歲人口爲 89438 萬人,根據國家體育總局《2020 年全民健身活動狀況調查公 報》,19-59 歲人群每周參加 1 次及以上體育鍛煉的人數比例約爲 60-70%,其中跑步的參與比例爲 19.8%,推算得出我國目前具有一定跑步習慣的人群規模預計達 到 1 億人以上。

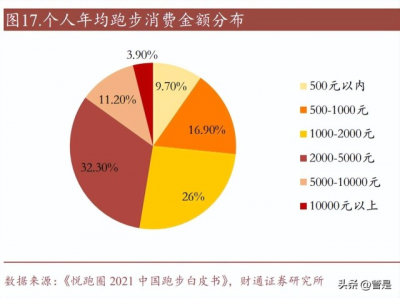

跑者消費潛力強,專業裝備需求提升。據《悅跑圈 2021 中國跑步白皮書》(白皮 書統計數據來源於悅跑圈 APP,悅跑圈 APP 目前日活用戶規模 220 萬),超過 73% 的跑者年消費金額超過1000元,其中消費金額爲2000-5000元的跑者佔比爲32.3%。 在 21 年跑者消費類型中,跑步裝備消費佔比高達 78.5%。隨着跑步習慣的養成, 跑者對於裝備的專業化程度要求提升,不同場景、不同配速、季節變化、賽訓差 異、裝備升級等因素使得跑者對於跑鞋的需求提升,大多數跑者會傾向於針對性 購买多款跑鞋,55.3%的跑者擁有 3 雙以上跑鞋。從價格看,以入門級跑鞋消費爲 主,購买 600 元以下跑鞋的跑者佔比爲 59.2%。

2.2、行業格局邊際變化,國產品牌認可度提升

國貨市佔率穩步上升,國牌崛起進行中。據《悅跑圈 2021 中國跑步白皮書》,跑 者在選購跑鞋時,最在意的跑鞋特性是舒適度、緩衝、性價比,其次才是品牌。 國產跑鞋近年來在研發、設計、功能方面的差異與國際品牌逐步縮小,產品力提 升,同時具有更高性價比,獲得了消費者青睞。同時新疆棉事件的催化引起消費者對於國貨品牌更加強烈的情感認同,國產運動品牌加速崛起,市佔率逐步提升, 21年特步市佔率約爲 4.8%,較 20 年提升 0.2pct。2022 年北京馬拉松上特步穿着 率較 2019年提升4.7pct至 8.6%,而亞瑟士、阿迪的穿着率分別下滑 6.6pct、4.0pct, 一定程度上體現出特步承接了部分國際品牌流失的份額及流量。

3、卡位跑鞋賽道,產品力提升+渠道升級驅動增長

3.1、潛心磨礪打造“冠軍跑鞋”,亮相國際舞台展現卓越產品力

構築差異化跑鞋矩陣,滿足不同跑者需求。針對入門跑者公司推出了可以滿足消 費者舒適感需求的大衆系列跑鞋,定位 300-500 元價格帶;針對養成跑步習慣或 需要滿足日常訓練需求的跑者,公司推出兼具功能和舒適感的專業系列跑鞋,定 位 500-800 元價格帶;針對專業競賽級跑者,公司推出推進力、回彈、減震性能 較高的精英系列跑鞋,定位 900 元以上價格帶。三大系列可以滿足不同專業度、 不同消費能力的跑者需求,實現對客群較爲全面的覆蓋。

持續投入研發,打造跑鞋硬科技。近年來公司的研發費用率爲 2.5%左右,在行業 中處於領先水平。早在 2015 年特步就成立了運動科學實驗室,是我國體育行業首 個針對鞋履測試、設計及研發的跑步專屬研發中心,通過模擬分析不同路跑環境 下足部的運動軌跡及地面的反作用力情況,不斷打磨跑鞋產品。2022 年 9 月特步 發布全新 XTEP ACE 緩震科技,搭載首創 PISA 超臨界發泡技術,彰顯了特步的 中底科技實力。

多年磨一劍,成功打造出圈單品 160X 跑鞋,世界級賽場屢獲佳績。歷經多年潛 心投入,公司在 19 年推出了 160X 競速跑鞋,在柏林馬拉松賽場助力中國名將董 國建創造了近十多年的中國選手最好成績,並且斬獲《跑者世界》的“編輯之選” 和“最佳性價比”兩項大獎。特步 160X 系列跑鞋目前共助力 38 位中國運動員累 計斬獲 207 個馬拉松冠軍,彰顯了產品的實力。性能不斷精進,產品迭代思路日益成熟。在獲得積極的市場反饋後,特步對 160X 跑鞋進行進一步升級,以 6 個月左右的迭代頻率推出全新版本,對回彈、緩震、 推動等性能進行進一步加強,22 年9月 160X 系列已推出3.0PRO版本。冠軍跑 鞋的持續升級體現出公司日益成熟的產品迭代思路,參考李寧韋德之道系列(目 前已推出第10代)、安踏 KT 系列(目前已推出第8代),產品的迭代有利於強化 “系列”概念,進而加深消費者的記憶點。

產品力比肩國際品牌,性價比優勢凸顯。在特步战略升級發布會上,根據 36Kr 對 SGS 專業檢測報告的分析,特步 160X 3.0 PRO 跑鞋的減震/耐磨/防滑性能較耐克 Air Zoom Alphafly next%高 6%/21%/12%,在性能方面的關鍵指標已經可以比肩甚 至超越國際品牌旗艦產品的前提下,其價格遠低於國際品牌,性價比優勢明顯。

3.2、傾力投入馬拉松賽事,構築跑步生態圈

深耕馬拉松賽事,鞏固品牌專業形象。特步自2007年來,連續15年贊助馬拉松,已經連續多年蟬聯中國內地贊助最多馬拉松賽事的體育用品品牌,通過贊助馬拉松賽事,特步在專業領域的影響力以及品牌的曝光度獲得顯著提升。根據悅跑圈數據,在廈門、北京馬拉松等大型賽事中,特步穿着率持續提升,一方面,越來越多精英跑者和特步達成合作,體現出品牌對於運動資源的管理及運營能力;另一方面,在馬拉松競賽這一極致使用場景下,品牌本身的產品力依然是運動員選擇裝備的底層考量,特步穿着率的提升也是其產品實力的有力印證。

成立特跑族,加強跑步生態圈建設。公司於 2012 年成立了特跑族,成立以來連續 多年會員人數翻倍式增長,21 年特跑族會員已超 130 萬,目前已經成爲國內規模 最大、最活躍的品牌跑團。16 年公司开始建立跑步俱樂部,爲跑者提供包括跑步 咨詢、跑團服務、淋浴設施等一站式跑步服務,進一步加強和跑者的聯系、提升 品牌忠誠度和消費者黏性。體育+娛樂雙軌營銷,擴大品牌知名度。爲進一步提升在體育行業的影響力,公司 贊助了 25 名職業運動員,包括鉛球奧運冠軍鞏立姣、知名籃球運動員林書豪等。 2020-2021 年公司籤約娛樂明星,並通過贊助這就是街舞、明日之子等多檔熱門綜 藝不斷拉近和年輕消費者的距離。

3.3、渠道向上突破,運營效率提升

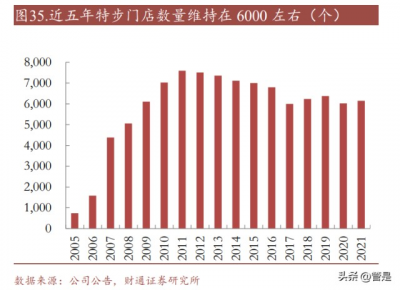

三年战略轉型奠定渠道健康發展基礎,渠道管理能力逐步提升。行業庫存危機過 後公司進入內部變革階段,2015 年公司提出將原有 5 級經銷商體系進行扁平化, 2017 年扁平化改革完成,其中約 60%的店鋪由公司的獨家總代理商直接經營,同 時公司組建了零售網絡管理團隊,負責門店選址、指導訂貨及折扣、店員培訓等, 公司的終端渠道掌控力、渠道運營效率得到明顯提升。三四线市場穩固,高线城市逐步突破。2017 年後,特步主品牌門店數量一直保持 在 6000 家左右,三四线層級市場作爲公司的基本盤,門店數量佔比預計較高。近 年來公司在穩固低线城市市場的同時逐步發力高线市場,22 年主品牌新开門店中 預計高线城市佔比有望加大。

疫情下購物中心出清,加速渠道升級步伐。特步渠道結構以街邊店爲主,早期公 司錯失購物中心渠道快速發展紅利一方面是因爲國貨品牌力偏弱,另一方面是因 爲公司以分銷模式爲主,代理商和甲方談判時議價能力偏弱。外部環境來看,疫 情後購物中心空租率提升,疊加國貨崛起的趨勢助力,公司議價能力提高;內部 來看,公司自身產品力及品牌力加強,甲方認可度提升,入駐購物中心難度降低。 門店形象升級,推動店效提升。近年來公司逐步开設核心商圈大店來代替低效小 店,同時推動第九代零售形象店建設,優化消費者購物體驗,第九代零售店的平 均總建築面積更大,可以提供更全面的產品種類,通過門店面積、形象的升級, 帶動店效穩步提升,21 年平均店效約 17 萬/月,至 25 年店效有望提升至 25 萬左 右。

3.4、主品牌勢頭向好,未來成長可期

主品牌專業運動+時尚運動雙輪驅動,價格帶拓寬。特步主品牌近年來在產品上不 斷發力,推出 900 元以上價格帶的高端跑鞋 160X 系列,且市場反饋良好,定價 600 元價格帶的特步 260 跑鞋在 2021 年 10 月上市時打破了公司專業跑鞋的銷售 記錄,24 小時內售出超過 5000 雙,展示了跑者對於專業品質跑鞋的強大需求。同時公司把握國潮機遇,布局高端廠牌 XDNA,目前 XDNA 產品定價較特步主品 牌高 30-50%,帶動產品價格帶上探。

兒童業務調整之後再啓航,銷售表現強勁。特步兒童於 2012 年推出,2015-2017 年特步兒童進行調整,公司重新部署特步兒童與特步成人部門資源,整合運營管 理、品牌推廣、新產品研發、材料採購及生產、零售管理系統及零售網絡。歷經 調整之後兒童業務重新啓航,17 年至今店鋪數量顯著增長,截止 22H1 零售網點 1480 家左右,22H1 兒童收入增速 84%,佔特步主品牌約 15%,銷售表現強勁。

3.5、新品牌發力有望打开第二增長曲线

2019 年 3 月特步與 Wolverine 公司成立合資公司,共同在中國內地及港澳开展索 康尼及邁樂品牌旗下鞋履、服裝及配飾的开發、營銷及分銷工作,進軍專業運動 領域;同年 8 月,特步收購蓋世威和帕拉丁,完成高端時尚運動布局。根據五五 規劃,四個新品牌 2025 年收入有望達到 40 億,佔公司收入比重達到 17%左右。

專業運動:索康尼產品力領先,與主品牌協同效應強,有望率先發力。索康尼與 特步主品牌同樣專注於跑步細分領域,有望展現出強協同效應。一方面是索康尼 有望利用特步主品牌的供應鏈和賽事資源,另一方面特步也有望和索康尼有研發方面的協同,且通過索康尼接觸到更高线城市的成熟顧客。22 年 11 月北京馬拉 松賽事上索康尼穿着率提升 5.9pct 至 7.7%,一定程度上體現出索康尼過去兩年在 中國市場的培育成效。邁樂定位專業戶外運動賽道,在國內尚處於發展初期。 時尚運動: 國內業務逐步培育,高瓴入局助力發展。時尚運動分部海外業務近兩 年受到疫情及供應鏈影響銷售預計短期承壓,國內業務產品調整及渠道鋪設正在 推進當中。21 年公司引入高瓴作爲战略投資者,高瓴憑借在零售消費領域的豐富 經驗及資源,有望對運動時尚板塊提供更強的賦能。

4、盈利預測

收入端假設: 1) 大衆運動:特步主品牌深耕跑步賽道,通過產品力的突破、渠道質量的升 級,帶動店效穩步提升,同時公司預計逐步加大二三线城市布局,考慮到店效的 提升以及門店數量的增加,我們預計主品牌 22-24 年收入分別增長 28%/22%/20% 至 113/138/165 億元; 2) 時尚運動:帕拉丁及蓋世威收入主要在海外,國內業務處於發展初期,預 計未來幾年內地渠道逐步擴張,預計時尚運動部分 22-24 年收入分別增長 32%/32%/29%至 13/17/22 億元; 3) 專業運動:邁樂定位戶外細分賽道,在國內仍處於培育期,索康尼在專業 運動領域認可度較高且和主品牌有一定協同效應,有望逐步放量,預計專業運動 部分 22-24 年收入分別增長 68%/58%/52%至 3/5/8 億元。

利潤端假設: 1) 特步主品牌在產品升級推動之下毛利率有望逐步提升,但考慮到兒童業務 發展較快,兒童業務毛利率目前低於大貨,因此我們預計主品牌 22-24 年毛利率 基本保持穩定; 2) 時尚運動及專業運動渠道鋪設及產品優化逐步到位,預計 22-24 年毛利率 持續提升。 費用率假設: 公司近幾年銷售及管理費用率呈現穩中略降的趨勢,預計 22-24 年銷售及管理費 用率爲 31.1%/31.0%/30.9%。 根據以上假設,我們預計公司 2022-2024 年營收分別爲 129/160/195 億,同比增長 29%/24%/22%;歸母淨利潤分別爲 11/14/17 億元,同比增長 23%/23%/22%。

公司作爲國內運動鞋服領軍品牌之一,歷經多年蓄勢,產品力、渠道效率、品牌 影響力得到顯著提升。主品牌深耕跑步賽道,在“世界級中國跑鞋”战略帶動下 長期看好主品牌勢能持續向上;多品牌战略繼續推進,有望貢獻第二增長曲线。 我們預測 2022-2024 年歸母淨利潤爲 11.17/13.77/16.83 億元,對應 EPS 爲 0.42/0.52/0.64 元,當前股價對應 PE 分別爲 19.7/15.9/13.0 倍。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特步國際研究報告:卡位跑鞋賽道,品牌蓄勢待發

地址:https://www.breakthing.com/post/32314.html