創新藥研發浪潮下,我國創新藥企的研發模式已經進入由Fast-follow向Smart-follow甚至First-in-class轉換的新局面。由此,多個具備差異化和Best-in-class的創新藥項目不斷湧現,並逐步登上世界舞台獲得全球醫藥企業的關注。

近日,在2022年世界結締組織腫瘤學會年會上,深耕小分子腫瘤治療領域的$和譽-B(HK02256)$公布了其用於治療晚期腱鞘巨細胞瘤(TGCT)的CSF-1R抑制劑ABSK021的Ib期初步結果,展現出優異的抗腫瘤療效及安全性。

當前,國內還沒有一款針對治療TGCT患者的藥物獲批上市。若和譽醫藥的ABSK021日後能夠成功上市,將極大的滿足國內TGCT患者的治療需求。我們不妨就此來進一步探究這背後所蕴藏的投資機遇。

1、療效和安全性均優於全球唯一一款獲批的CSF-1R抑制劑

首先需要明確的是,ABSK021作爲和譽醫藥自主研發的一款全新的口服、高選擇性、高活性CSF-1R小分子抑制劑,是國產創新藥企开發的首款已進入臨牀試驗的高選擇性CSF-1R抑制劑。

基於領先的技術研發優勢,ABSK021早在7月份就已被中國國家藥品監督管理局藥品審評中心認定爲突破性治療藥物,意味着ABSK021的創新性和療效性已獲得國家專業機構的認可和支持。

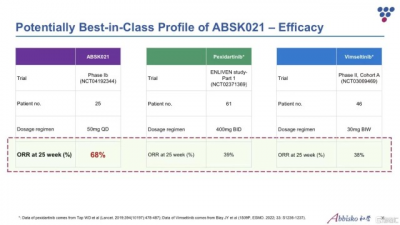

從此次和譽醫藥公布的臨牀結果來看,通過將ABSK021與目前全球針對治療TGCT唯一獲批上市的CSF-1R抑制劑——培西達替尼(Pexidartinib)及在研產品Vimseltinib進行對比發現,無論是從療效性還是安全性而言,ABSK021都展現出了顯著優勢。

於療效性方面,ABSK021的初步客觀緩解率(ORR)爲68.0%,具有顯著的抗腫瘤療效。這次Ib期臨牀試驗共有27名入組患者,在六個月內一名患者獲得完全緩解及16名患者獲得部分緩解。然而據數據顯示,Pexidartinib的ORR僅爲39%,Vimseltinib的ORR爲38%,均低於ABSK021的ORR。

資料來源:公司資料

同時,TGCT患者經治療後,不僅活動度、僵硬度及疼痛度都初步呈緩解趨勢,PD值(指病情進展)也發生了顯著變化,表明ABSK021對CSF-1R具有明顯抑制作用。

於安全性方面,ABSK021沒有明顯肝毒性,展現出良好的安全性。患者平均治療時間爲6.8個月,85.2%的患者仍然在治療中。在接受治療期間,沒有患者出現嚴重不良事件和發色改變或嚴重肝髒損傷病例。而Pexidartinib的藥物標籤中有一則黑框警告,提示醫生及患者服用該藥存在潛在致命肝損傷風險。

總的來說,作爲一種口服CSF-1R抑制劑,ABSK021這次在中國晚期TGCT患者中取得的積極成果,使其具備了成爲全球同類產品中Best-in-class的潛力,凸顯出和譽醫藥強勁且領先的研發實力。

這不僅爲ABSK021在中國的III期臨牀研究的進一步評估提供了支撐,對於患者以及和譽自身而言也有着重大裏程碑意義。

2、以患者需求爲導向,瞄准全球市場

站在市場角度來看,TGCT作爲一種局部侵襲性腫瘤,分爲局限性TGCT和彌漫性TGCT,多發於青中年人群。患病後通常會影響患者滑膜關節、黏液囊和肌腱膜,導致關節腫脹、疼痛、僵硬和活動減弱,長期且嚴重影響患者的肢體功能和生活質量。

目前對於TGCT的治療通常以手術切除爲主,但仍存在一部分患者不適用於手術治療,另一部分患者在手術治療後存在腫瘤復發的情形。例如,超過50%的彌漫性TGCT患者在手術切除後病情還會復發。

因此,如今仍有極大部分患者的治療需求未被滿足,存在着較大的市場空間。據公开數據顯示,全球TGCT用藥市場將有望達到15億美元。

由此不難預想,若後續和譽醫藥順利推動ABSK021的臨牀進展直至商業化銷售,基於具備優勢的療效和全球權利,ABSK021將有望在上市後更容易獲得醫生和患者的信賴,爲公司帶來全新的業績增長點。

除了TGCT以外,和譽醫藥也在積極探索ABSK021治療多種實體瘤中的臨牀潛力,如胰腺癌、結直腸癌、慢性移植物抗宿主病、肌萎縮側索硬化症等臨牀需求仍未被滿足的適應症。同時,公司也與曙方醫藥達成獨家合作,共同探索ABSK021在治療漸凍症及其他中樞神經系統疾病方面的潛力。

相信基於和譽醫藥在研發過程中積累的經驗,能夠快速驅動ABSK021治療其他適應症的臨牀進展,加速推動藥物在中國乃至全球市場的上市步伐。

3、結語

整體而言,TGCT患者治療缺口背後隱藏着廣闊的市場空間。此次ABSK021展現出積極良好的試驗結果,可以預想將爲我國乃至全球TGCT患者帶來了新的治療選擇。

回到公司層面上,手握ABSK021的和譽醫藥無疑是一個值得關注的對象。在經歷了前期創新藥板塊整體回調後,和譽醫藥的股價也已調整至低位。相較於公司約人民幣24.97億元現金和銀行結余(來源:公司財報),當前其市值僅爲24.5億港元,明顯被低估。

由此筆者認爲,隨着ABSK021順利推動商業化進程直至上市,也將助力和譽醫藥內在價值不斷釋放,估值水平有望獲得進一步提升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ABSK021數據優異成潛在BIC,彰顯和譽-B(2256.HK)研發創新硬實力

地址:https://www.breakthing.com/post/32370.html