11月18日,$京東(NASDAQJD)$$京東集團-SW(HK09618)$發布2022年三季度財報。

財報顯示,今年三季度收入爲2435億元,較去年同期增長11.4%。三季度服務收入爲465億元,較去年同期增加42.2%。

值得注意的是,三季度淨利潤爲60億元,去年同期虧損28億元。調整後淨利潤爲100億元,去年同期則爲50億元。淨利潤和調整後淨利潤,比去年同期增長超過一倍。

經營利潤爲87億元,去年同期爲26億元,同比增長234.6%。調整後經營利潤爲99億元,去年同期爲46億元,同比增長98%,環比增長54%,達到近幾個季度以來的最高水平,遠超市場預期的71.2億元。

在京東財報發布後,京東當日大漲7%。京東是幾家平台企業中,降本增效得到反饋最明顯的一家。

在財報中,京東財務首席官也表示,今年年初基於對外部環境的判斷,我們主動提高業務經營效率、加強財務幾率,這些及時的努力都已經初見成效。

每股攤薄收益爲3.57元,去年同期爲虧損1.81元,調整後每股攤薄受益爲6.27元,去年同期爲3.16元。三季度經營現金流爲458億,而去年同期爲410億。自由現金流爲258億元,去年則爲285億元。

另外,年活躍用戶數較爲亮眼,比去年同期的5.522億增長了6.5%至5.883億。

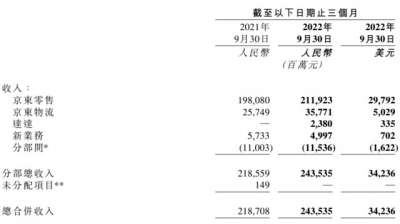

京東的收入主要來自於京東零售、京東物流、達達、新業務。

京東零售實現營收爲2119.23億元,去年同期爲1980.8億元。

京東物流營收爲357.71億元,去年同期爲257.49億元。

達達營收爲23.8億元。

新業務營收爲49.97億元,去年同期爲57.33億元。

較爲亮眼的是京東零售,比起同爲電商業務的阿裏,在今年的宏觀經濟下,京東本季度的零售業務更加出色。

阿裏的營收不及預期,阿裏稱主要由於消費電子和服飾的需求下滑,導致營收受損。

但從消費電子端佔比同樣很重的京東來看,反而受到的影響有限,京東在消費電子端的表現依舊強勢。尤其目前正處於消費電子需求的下行周期中,京東有所韌性,這是超出市場預期的。

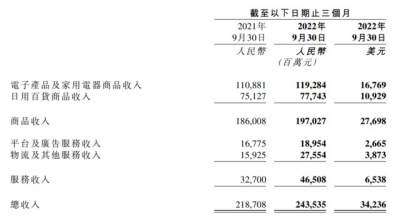

京東零售業務主要爲:電子產品及家電、日用百貨、平台及廣告服務。三季度的經營利潤率爲5.1%,同比上漲1.1%。

電子產品及家用商品營收爲1192.84億元,同比增長7.58%。

日用百貨商品營收爲777.43億元,同比增長3.48%。

平台及廣告服務營收爲189.54億元,同比增長13%。

京東零售端的增長韌性,與京東物流密切相關。今年以來,多次能感受到,线下物流配送團極爲關鍵。

本季度,京東物流業務實現357.71億,同比增長38.92%。京東物流的外部客戶收入達到248.7億元,同比增長67.8%。受益於收購德邦股份,本季度外部客戶收入佔比約7成。

在京東的降本增效策略下,京東物流Q3營業利潤爲2.53億元,去年同期虧損爲7.27億元,利潤大幅改善。

在財報電話會議上,京東表示,目前可以確定最壞的時刻已經過去,但不確定的是未來反彈的速度和力度究竟有多大。

京東高管認爲,要看到經濟改變對消費數據產生積極影響還需要一些時間,對明年的整體增長相對更有信心。與品牌商溝通發現,幾乎所有的品牌商今年更關注的是利潤,也就都是在降本增效的路上。

京東表示,今年是疫情三年以來,物流最受影響的一年。從9月份开始,京東四級地址中靜止的比例超過17%。結合雙11數據,由於履約困難等原因,公司訂單的取消率確實比往年會略高,但公司整體依然屬於確定性購物,相比之下,衝動型消費的取消率會更高,例如直播購物。

結語

正如京東所說,最壞的時刻已經過去。

經過二季度的低基數後,三季度的營收和利潤迅速回暖,降本增效將利潤提高到近幾個季度以來最高的水平,這意味着京東在接下來的復蘇階段中,有更強的盈利能力。

對比起阿裏和騰訊,京東的降本增效策略取得更大的回報。相信這幾家最優秀的中國龍頭公司,在度過這輪經濟周期後,在企業運營上會有更大的提升,能給予股東更多的回報。

至於股價來說,京東在股權方面的問題已解決。至於政策方面,京東也是做的最好的一家,京東拋开這些因素後,能更專注於公司運營。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東韌性十足的三季報

地址:https://www.breakthing.com/post/32490.html