逸仙電商概況

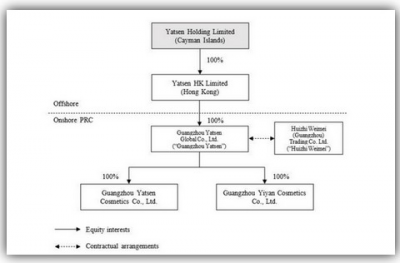

$逸仙電商(NYSEYSG)$是一家开曼群島控股公司,通過與可變利益實體(“VIE”)的合同協議,在中國生產和銷售化妝品和美容產品。公司結構如圖所示。

逸仙電商成立的目的是通過在线平台和不斷擴大的零售網絡,向中國消費者直接开發和銷售化妝品和美容產品。該公司的創始人、董事長兼CEO黃錦峰2011年至2016年曾任湖南御家匯化妝品有限公司副總裁,2007年至2010年曾在廣州寶潔有限公司擔任市場研究經理。

逸仙電商推出並收購了衆多化妝品品牌,包括完美日記、Little Ondine小奧汀、Abby’s Choice完子心選、Galnic法國科蘭黎、DR.WU、Eve Lom、Pink Bear和EANTiM(如圖)。

化妝品生意是一個非常暴利的生意

《福布斯》稱,迎合人們虛榮心的化妝品生意是一個非常暴利的生意。個人護理產品擁有強大的品牌忠誠度,因爲消費者購买的不僅僅是祕密配方或特殊成分;他們購买的是品牌和由此引發的情感聯系。即使在2008年經濟衰退最嚴重的時候,護膚品的銷量也在增長。

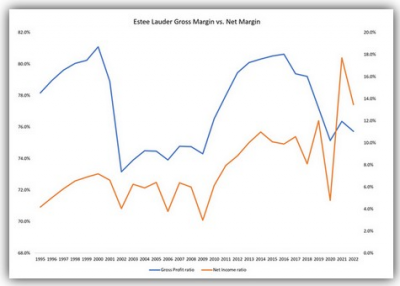

如果我們看看行業領導者$雅詩蘭黛(NYSEEL)$的財務數據,就可以知道該公司的毛利率已經達到了75-80%,簡直令人難以置信(如圖)。而且雅詩蘭黛每年都在盈利,2009年營收達到了73億美元,淨利潤達到了2.18億美元。

2020年成功IPO

逸仙電商於2020年底在紐交所首次公开募股,目標是創建中國本土化妝品品牌,以滿足一個龐大且快速增長的市場。根據逸仙電商F-1注冊聲明中引用的市場研究數據,中國在2019年已成爲了最大的化妝品市場,市場規模爲390億美元,預計到2025年,隨着人均支出、購买頻率的增加,以及來自低线城市的採用,中國市場將增長到近700億美元。

逸仙電商的首次公开募股(IPO)也受到好評,該公司以每股10.50美元的價格出售了5900萬份美國存托憑證,籌集了逾6億美元資金。在上市後的幾天裏,股價迅速翻了一番,在投資者的青睞下,股價在2021年初達到了25美元的高點。

然而,一連串的財務業績不及預期,加上投資者對中概股的情緒惡化(尤其是因爲很多中概股面臨着退市風險),導致逸仙電商的股價在2022年5月暴跌到了0.39美元的低點。

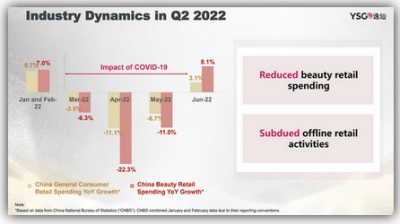

疫情封鎖影響了消費者對化妝品的需求

在財務上,逸仙電商受到了中國持續抗擊COVID-19的影響,這影響了消費者在化妝品和美容產品上支出的需求。從2022年3月到5月,隨着上海和許多大城市被封鎖數月,消費者在化妝品上的支出也出現了大幅下降。即使到現在,中國仍在定期封鎖部分有疫情的城市,以阻止COVID-19的傳播。

財務業績陷入困境

2020年,逸仙電商在紐交所上市,並在2019年實現了1100萬美元的小幅盈利,並計劃擴大线下實體店的規模,以推動收入的進一步增長。2020年,逸仙電商的業務大幅增長,线下實體店數量也達到了近300家。

然而,由於COVID-19的影響和政府在應對COVID-19方面採取的嚴厲措施,逸仙電商就一直在關閉线下實體店,最近线下實體店的數量已經減少到了234家。

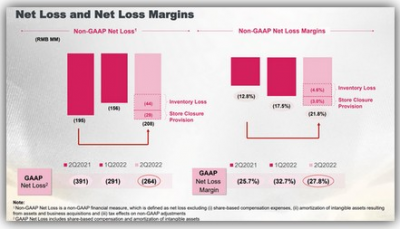

雖然,在採取了一系列措施後,逸仙電商的銷售及管理費用有所減少,但經營虧損卻仍有增無減。在其最近的2022年第二季度財報中,逸仙電商淨虧損了2.09億元人民幣(同比下降了32.4%),淨虧損利潤率爲-27.8%。

難以估值

由於逸仙電商還沒有盈利或息稅折舊攤銷前利潤,因此猛獸財經很難用傳統意義上的市盈率或EV/EBITDA倍數對逸仙電商的股票進行“估值”。

但我們可以通過查看逸仙電商的資產負債表,來了解其“資產”的價值。截至2022年6月30日,逸仙電商擁有4.51億美元的現金和投資,以及25億股流通股。每股ADR相當於4股普通股,因此每股ADR有0.72美元的現金和投資。

每股ADR的账面價值爲1.32美元,因此以逸仙電商近期1.08美元的ADR價格計算,逸仙電商的股價約爲0.85倍市淨率。

優勢與劣勢

從好的方面來看,一個成功的化妝品生意顯然值很多錢。雅詩蘭黛和e.l.f Beauty 等領軍企業的市盈率分別爲12.8倍和6.3倍,淨資產收益率分別爲36%和9%。日本化妝品巨頭Shisheido株式會社(的市盈率爲3.1倍,ROE爲14%。

如果逸仙電商能度過目前的疫情封鎖期,並恢復盈利增長,那么可以想象,該公司的市盈率將達到2.0倍,或價值2.60美元。

然而,從不利的方面來看,我們可以看到,逸仙電商目前的業務是不盈利的,長期資本毛利爲4.65億美元,銷售及管理費用爲6.6億美元。至少,在保持相同的毛利率(66%)和銷售及管理費用(6.6億美元)的情況下,營收必須增長43%至10億美元,公司才能實現盈虧平衡。

對於即將到來的第三季度財務業績,該公司的銷售指引爲7.38 - 8.73億元人民幣,按中間值計算同比下降了40%。因此,猛獸財經認爲逸仙電商的盈虧平衡仍然遙遙無期。

風險

對於一個連正的EBITDA都無法產生的公司來說,最大的風險是在業務達到盈虧平衡之前就耗盡了現金。對逸仙電商來說,它擁有4.51億美元的現金和投資。以最新的季度虧損率計算,逸仙電商仍可運營2-3年。

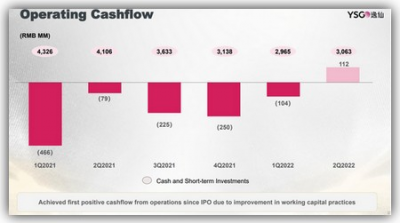

更重要的是,逸仙電商在最近一個季度能夠產生正的經營性現金流,因此破產不是迫在眉睫的風險。

投資者面臨的另一個風險是,根據《外國公司問責法案》的規定,逸仙電商可能會被摘牌退市。與阿裏巴巴(BABA)等許多規模較大的科技公司或中石化等國有企業不同,逸仙電商規模相對較小,而且還沒有在香港進行二次上市。因此,如果逸仙電商從紐交所退市,那么投資者可能會沒有一個流動的場所來出售他們的股票,並且會遭受巨大損失。

結論

從雅詩蘭黛的巨大成功就可以看出,化妝品是一個非常暴利的生意,但猛獸財經認爲逸仙電商可能在錯誤的時間做出了錯誤的決定,因爲該公司正試圖在持續封鎖、看不到盡頭的情況下擴大以线下零售爲重點的化妝品業務。在政府改變有關封鎖的政策決定之前,逸仙電商將繼續面臨壓力。此外,逸仙電商仍在紐交所上市,並有可能會在2023年退市,而且還沒有選擇第二上市地點。所以,猛獸財經建議投資者避开逸仙電商股票。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨虧損2.9億元,財務業績陷入困境後,逸仙電商盈利仍遙遙無期

地址:https://www.breakthing.com/post/32538.html