恆生指數的暴力反彈,吹散了很多人的陰霾,讓冷卻的市場也漸漸變得火熱起來,IPO市場又引來一只二婚股360數科,根據招股書簡單分析其價值,給出牛榜評級和申購計劃。

招股信息:

公司簡介:

360數科是一家成立於2016年的中國信貸科技平台,提供全方位的科技服務,以在貸款生命周期中協助金融機構、消費者及小微企業,服務範圍包括獵取借款人、初步信用評估、資金匹配及貸後服務,並以360借條應用程序爲主要用戶界面。

公司致力通過爲金融機構提供信貸科技服務,讓消費者及小微企業獲得更方便、更個性化的信貸服務。公司通過科技服務協助金融機構識別消費者及小微企業的多方面需求、透過多渠道有效觸達信用良好的潛在借款人、加強對於潛在借款人的信用評估、管理信貸風險並改善催收策略及效率。公司通過AI及數據分析,讓生活及商業場景與用戶的長期互動中精練出對用戶的洞察力,爲金融機構於貸款生命周期各個不同階段提供賦能,賦能金融機構擴大服務出大範圍以滿足消費者及小微企業的融資需求,並讓用戶獲得更觸手可及的信貸服務。

公司的主要收來源是向金融機構提供技術解決方案所得的服務費。截至2022年6月30日,公司已累計爲2560萬名貸款人撮合貸款約人民幣11275億元人民幣。截至同日,公司的累計獲批授信額度的用戶達到4130萬名。截至2022年6月30日,公司撮合的消費在貸款余額達人民幣1311億元。公司聚焦於消費信貸科技市場,並已經逐步將服務擴展到小微企業信貸科技市場。

保薦人及穩價人:

360數科由花旗環球和中金聯席保薦,穩價人由花旗環球擔任,花旗近期不管是保薦的新股,表現都很一般。

財務情況:

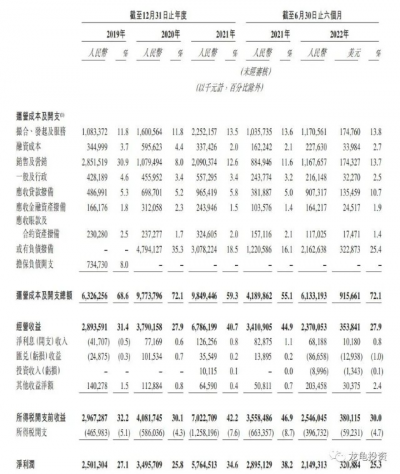

營收:2019年營收28.93億人民幣,2020年營收37.90億人民幣,2021年營收67.86億人民幣,2022年截至6月底最近12月營收57.46億人民幣;

淨利潤:2019年淨利25.01億人民幣,2020年淨利34.95億人民幣,2021年淨利57.64億人民幣,2022年截至6月底最近12月淨利50.18億人民幣。

一手中籤率:

360數科全球發售股數554萬股,每手股數50股,截至發稿,超購0.32倍,不會回撥,甲乙組各5540手,預計2.5K-4.5K人參與,一手中籤率80%左右,申購2手穩一手。

綜合點評:

360數科於2018年12月在納斯達克上市,本次赴港二次上市,這類二婚股目前的招股定價做不得數,1美股對應2港股,最終定價取決於定價日前一晚美股的收盤情況,當前美股360數科較低位已經翻倍,看K线屬於壓力回調階段,還有十天上市,現在申購港股其賭美股定價後上漲的成份更高,但是申購港股對比直接購买美股的好處是定價日,港股普通會比美股折讓3-5個點發行,另外還有綠鞋的保護機制。相對而言會有雙重保障。但是二婚歷史數據來看,肉都不會大,現在屬於反彈行情,情緒面有所回暖,但也是驚弓之鳥,稍有風吹草動,裏面的資金跑得比誰都快。依然保持謹慎狀態,就不虎口奪食了。

牛榜評級:銅牛

申購計劃:

我不參與申購,安心觀望。近期做正股期權的波動,以小博大倒是不錯的選擇!

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:360數科-S IPO分析及牛榜評級

地址:https://www.breakthing.com/post/32558.html