岌岌可危的每日優鮮用流血的教訓爲其他玩家們規避了一些錯誤答案——資本不是萬能的。

文丨BT財經 慶秋

每日優鮮進入崩塌時刻。

距離2022年結束還有一個半月時間,每日優鮮的2021年財報才姍姍來遲。而這一天,也正是納斯達克對其提出退市合規警告期限的最後一天。

猶記2021年6月,每日優鮮以“生鮮電商第一股”的名號風光登陸美股。雖上市首日遭遇破發,但市值仍超過了20億美元。如今,僅一年多光景,每日優鮮市值僅殘余1380多萬美元,跌幅高達99.55%,已經瀕臨退市。

每日優鮮,何至於此?未來還有翻盤的機會嗎?

粉飾太平

外界對每日優鮮有所崩盤的感知,可能要出現於2022年5月——由於遲遲未能發布財報,每日優鮮收到了納斯達克的警告,稱其“不符合繼續上市要求”。

6月,由於每日優鮮連續30個交易日股價低於美股最低合規股價1美元,納斯達克下發了退市通知函,如果180天內沒有實現股價回升,每日優鮮將面臨退市風險。

業界的擔憂在7月1日得到了部分驗證。每日優鮮發布了獨立內部審查結果,認爲“次日達業務部在2021年進行的某些交易表現出可疑交易的特徵,例如供應商與客戶之間的關系未公开、不同客戶或供應商共享相同的聯系信息和/或缺乏支持性物流信息”,從而導致2021 年報告期內的某些收入可能在公司財務報表中的記錄不准確。

結果顯示,2021年前三季度,每日優鮮的電商銷售額虛增了6.77億元,調整後電商銷售額實爲47.48億元,淨收入48.69億元;營業成本少報了7億元,調整後爲42.56億元;市場營銷費用也少算了2237萬元,實爲7.51億元。

回顧每日優鮮2021年所發財報得知,該年度前三季度已累計淨虧損30多億元,而2020年全年淨虧損才16.49億元,前三季度虧損幅度同比暴漲196.61%。2021年前三季,現金與現金等價物有21.72億元,但流動負債達到32.23億元,資金流動性問題已經非常嚴重了。再經過如此一調整,2021年的慘淡可想而知。

每日優鮮在上市之前也遇到過資金緊張的問題,但資本依舊趨之若鶩。據BT財經統計,2014年至2021年,每日優鮮一共接受過16次融資(除去IPO),其中不乏數十億元級別的投資。

然而,隨着在二級市場的表現每況日下,每日優鮮不再是昔日炙手可熱的資本寵兒。

爲緩解資金壓力,每日優鮮7月14日爭取到了山西東輝集團一筆2億元的股權投資。2億元對於一年虧損38億元的每日優鮮而言只是杯水車薪,但即便如此,就連這筆“小錢”,每日優鮮至今還沒拿到。

如此窘境之下,每日優鮮還在對外粉飾太平。

2022年7月18日、19日,每日優鮮的管理層出現重大變動——聯合創始人曾斌卸任法定代表、退出公司董事長、經理、監事;創始人&原CEO徐正、CFO王珺等管理層也退出“主要人員”。對此,每日優鮮表示,法人和高管進行變更是爲了提高公司運營效率,符合公司法及相關章程的規定,對公司運營沒有影響。

與此同時,外界關於每日優鮮資金鏈斷裂已無法正常經營的傳言也愈演愈烈,每日優鮮則表示,網絡流傳的《關於每日優鮮資金斷鏈無法經營的通知》爲虛假信息,“大家不要上當受騙”。

但媒體採訪到的情況卻是,每日優鮮2021年7、8月份就已开始拖欠供應商款項,账期從行業平均的45-60天拖延至3個月,2022年3、4月份起則已开始裁員。杭州、青島、深圳等九個城市業務在三天內接連關閉,核心業務極速達更是突然終止,APP出現了無法正常下單的情況。

對此,每日優鮮給到的解釋是:“在實現盈利的大目標下,公司對業務及組織進行調整。由於業務調整,部分員工離職,公司目前正積極尋求一切可能的方案,最大限度保障員工權益。”並表示,次日達、智慧菜場、零售雲等業務不受影響。

在試圖平息輿論的同時,離退市僅一步之遙的每日優鮮也在想盡辦法保住上市公司的頭銜。

10月7月,每日優鮮宣布調整其美國存托股票(“ADS”)與其B類普通股(“ADS比率”),由從之前的1:3更新至1:90。這樣變化之後,2022年10月17日至10月28日期間每日優鮮ADS收盤價均高於1美元,達到了納斯達克的合規要求,並於11月14日發布了2021年財報,總算成功規避了退市,逃過一劫。

但是,這也將每日優鮮的諸多問題暴露在公衆面前,人們發現每日優鮮的處境比想象中還要艱難。

滿目瘡痍

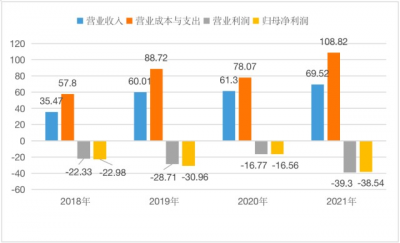

財報顯示,2021年每日優鮮總營收爲69.65億元,同比增長13.3%。從2019年起,每日優鮮的營收增速就出現明顯放緩。但是,總成本與運營費用卻在加速增長,2021年達到108.12億元,同比增長39.08%。

營收增速不及成本增速,導致每日優鮮常年陷在虧損泥潭中。2021年,每日優鮮的經營虧損爲39.3億元,歸母淨利潤爲負的38.54億元。2018-2021年這四年來,每日優鮮累計歸母淨虧損超過109億元。

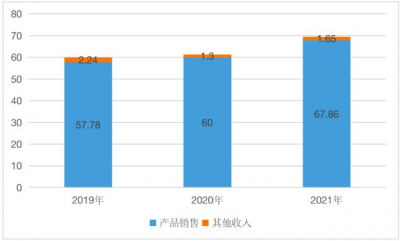

細看業務,每日優鮮主要靠產品銷售,佔比常年達到96%以上。2021年,產品銷售額達67.86億元,同比增長13.1%。

值得注意的是,截至2021年12月31日,每日優鮮43%的GMV來自新鮮農產品,如果蔬、肉類、海鮮、奶制品等;而快速消費品則佔到GMV的57%,如包裝食品、飲料、化妝品和個人護理產品等,這與每日優鮮主打賣菜的大衆印象有所出入。

截至2021年3月31日,GMV的大頭還是新鮮農產品,佔比58%。衆所周知,新鮮農產品雖然消費高頻,但是損耗高、毛利低、需求分散、配送成本高,很難將利潤提上來。因此,每日優鮮不斷擴大品類範圍,通過快消品SKU提升GMV。不過,每日優鮮並未透露2021年整體GMV。

之前外界對資金斷鏈的猜測在2021年財報中也得到了進一步證實。

財報顯示,截至2021年12月31日,每日優鮮現金及現金等價物爲10.6億元,流動資產總額爲24.57億元,資產合計34.53億元,而流動負債達32.99億元,總負債36.14億元,已經明顯資不抵債了。

而且,應付账款和周轉天數也在不斷增加。財報顯示,截至2019年、2020年和2021年12月31日,每日優鮮的應付账款分別爲14.193億元、10.884億元和16.057億元,應付账款周轉天數則分別爲55天、72天和79天。

每日優鮮在2021年財報中直言,截至本年度報告日期,其重大現金需求主要包括一般業務、主要與員工遣散費和與供應商相關的債務重組有關的費用。

據悉,截至2019年12月31日、2020年及2021年12月31日,每日優鮮共有全職員工1771人、1335人及1925人。而截至報告日,每日優鮮的全職員工僅剩55名。

截至2022年10月31日,每日優鮮一共涉及616起由供應商提起的訴訟,以及765起由員工或前員工提起的勞動糾紛,涉及金額達8.127億元。每日優鮮表示,在北京、上海、青島等地的子公司已經申請將部分員工的社會保障保險的支付延期至2022年12月末或2023年3月,該申請已獲相關政府部門批准。

供應商和員工的錢一拖再拖,股東的錢也還不上了。騰訊自2015年5月起成爲每日優鮮股東,每日優鮮2021年從騰訊處購买了廣告、雲服務和地圖服務,總計3020萬元,但截至2021年底,每日優鮮還有1190萬元欠款未能支付。而2021年11月,騰訊投資管理合夥人李朝暉辭去董事會職務,騰訊也不再是關聯方。

爲了紓解資金困頓,每日優鮮不得不對業務做出重大調整。2022年7月,每日優鮮暫時關閉了極速達業務。2021年,極速達業務爲每日優鮮貢獻了約90%的淨收入。該業務關停後,預計每日優鮮未來營收將出現大幅下降。未來是否以及何時重新开放,每日優鮮也沒有給出答案。

據悉,在關停極速達業務的第二天,每日優鮮便以线上會議的形式开啓內部裁員,涉及到極速達、智慧菜場、零售雲等多條業務线。

此外,便利購業務也被每日優鮮低價賣掉了。2022年8月,每日優鮮將便利購自動售貨機業務相關的業務和資產,包括北京便利購、濟南便利購及其他相關子公司擁有的所有資產和專利,出售給第三方,總價爲1800萬元現金。不過,截至報告發布,購买方僅向每日優鮮支付了460萬元現金,還向每日優鮮的供應商和員工支付了320萬元,仍有1020萬元沒有到账。

與此同時,每日優鮮還進行了員工優化,已遣散了配送團隊,但全國範圍內尚有部分租約沒有終止。財報透露,截至2022年10月31日,每日優鮮在全國8個城市的173座按需分布式迷你倉庫的租賃仍然有效,相關租賃協議的租賃到期日爲2022年11月11日至2026年12月14日。預計,每日優鮮未來也將終止這些迷你倉庫的租賃。

零售行業分析師朱琪認爲,重大業務的關停,在某種程度上宣告了每日優鮮的“死亡”。“壯士斷腕是爲了止血,而每日優鮮這么做,已經無法造血了。”

行業寒冬

回頭來看,每日優鮮走到今天這一步,管理層決策上確實出了些問題。

每日優鮮首創了前置倉模式,以此爲基礎的極速達業務打響了每日優鮮的名氣,但前置倉模式天然需要投入高額的人力、物流配送、倉庫租金等履約成本,對企業精細化運營提出了極高的要求。

然而,誕生之初,每日優鮮在社區賽道賽道上尚無對手,投資毫不費力,花錢也不心疼。2019年,每日優鮮的前置倉已超過5000家,覆蓋20座城市,而且面積擴大到三四百平米,SKU也擴充到3000多個。

後來玩家紛紛進場,每日優鮮爲了吸引客戶大打價格战,不惜成本地進行營銷投放和巨額補貼。財報顯示,除去履約費,市場營銷費用就是運營成本的最大开支了,2019年爲7.4億元,2021年不減反增至9.03億元。

有員工透露,每日優鮮高舉高打的方式,早在2019年就把前一年融到的錢花完了,而這一整年都沒有獲得新的融資。2020年兩筆新融資到账後,管理層還是選擇發起補貼战,繼續陷入燒錢-融資的怪圈之中。

在前置倉業務尚未成熟之時,每日優鮮又有了新打算,擬用IPO資金的20%去拓展智慧菜場業務、20%發展零售雲業務,希望通過這兩項2B業務來發展出新的營收增長點。

2020年,每日優鮮的前置倉數量已縮減至631個。智慧菜場業務方面,截至2021年12月31日,每日優鮮已在中國21個城市中的83個生鮮市場籤訂合同,但實際开始運營的是64個。目前,智慧菜場、零售雲等業務雖然被保留着,但其創造的收入佔比都不足10%,難以撐起搖搖欲墜的每日優鮮。

朱琪表示,每日優鮮這個決策的出發點雖然是好的,但時機不對,“前置倉業務還沒有回血,又把錢砸到了同樣燒錢、且需要從零开始的新業務上,攤子鋪得太大,一下子給了競爭對手可乘之機。”

相比之下,後起之秀叮咚买菜雖然也面臨着較大的資金壓力,其前置倉的運營成本也一度高於每日優鮮,但叮咚买菜一直堅定前置倉战略不動搖,只做60-70元的賣菜生意,主打“蔬菜 調味品”一站式採購。圍繞用戶做菜需求的這個思路雖然簡單,卻執行較爲到位。IPO的資金用途,也基本上聚焦於這一個業務——提高現有市場滲透率和拓展新市場、提升採購能力、投資供應鏈系統建設等。

2020年起,叮咚买菜的營收已經大幅領先於每日優鮮。如今在每日優鮮起家的大本營上海,叮咚买菜也佔據了絕對份額。遺憾的是,每日優鮮如今恐怕很難有能力再與之一战了。

然而,叮咚买菜的勝利,也難稱得上是大獲全勝。事實上,生鮮電商整個行業也都正在經歷艱難時刻,“主動收縮、降本增效”成爲了2022年的主旋律。

在非美國通用會計准則下(不計算激勵股權),叮咚买菜淨利潤2060萬元,首次實現季度盈利。但這個盈利是靠收緊战线換來的。據悉,叮咚买菜今年相繼撤出了安徽宣城、滁州、河北唐山、廣州、中山、珠海、天津、廈門等城市,以縮減开支過冬。2022年前三季度,叮咚买菜淨虧損大幅收窄至8.57億元,較去年同期的53.33億元減少83.93%;市場營銷費用爲8.42億元,比去年同期減少了50.74%;整體營業支出62.46億元,較去年同期減少了20.36%。

另一頭部玩家興盛優選也在步步退守,目前已經關閉了華北、東南區域的多個站點,還有消息稱即將關停河南、山東、四川、重慶四地站點。

巨頭蔭庇下的日子也不好過。背靠阿裏的盒馬旗下社區自提業務盒馬鄰裏也從北京、西安、成都、武漢、杭州、南京等城市撤了出來,目前僅剩上海市場。京東旗下的京喜拼拼也傳聞在大幅關閉市場。美團優選則將品牌升級爲“明日達超市”,試圖通過納入更多SKU來緩解社區團購業務的壓力。美團中期報告顯示,2022年二季度美團優選在內的新業務板塊經營虧損達68億元,經營虧損率達到48%。

每日優鮮的倒下,衆多玩家的撤退,也讓不少人开始質疑,前置倉模式究竟能不能行得通?曾經火熱的賽道如今無人成爲真正的贏家,還有投資的前景嗎?

只能說,岌岌可危的每日優鮮用流血的教訓爲其他玩家們規避了一些錯誤答案——資本不是萬能的,不可一味燒錢冒進,穩住基本盤,才有機會熬過凜冬。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:崩盤的每日優鮮還在粉飾太平?

地址:https://www.breakthing.com/post/32568.html