11月14日,有贊(08083.HK)發布了2022年第三財季財報。財報顯示,截至2022年9月30日止的三個月期間,有贊總營收爲人民幣3.7億元,同比去年減少0.9%。

受快手斷鏈影響,業績經歷了一年下滑的有贊終於止住頹勢,擺脫了資本上的危局。這是這次財報的核心看點。

虧損大減32.8%,有贊打破僵局

除了營收3.7億、同比下降0.9%之外,有贊大幅收窄的虧損數據更是讓人爲之一振。

截至2022年9月30日止的三個月,有贊經營虧損爲5.10億元,與去年同期的7.59億元相比,大幅減少了32.8%。特別是毛利率,從去年同期的61.3%上升到67.5%。集團的經營效率和效益都在穩步提升。

當然,如果時間拉長至今年前三個季度,有贊這次轉身速度還是慢了些。

截至2022年9月30日止的9個月期間,有贊總營收爲10.99億元,同比去年減少6.6%;毛利約6.90億元,較去年同期減少3.5%;毛利率則從去年同期的60.9%提升到今年的62.9%。不過需要注意的是,有贊在此期間進行過裁員,有贊前三季度的行政开支達到2.5億元,較上年同期增長5.5%,其中僅一次性離職補償支出達到9077萬元。

而截至2022年9月30日,商家通過有贊的解決方案產生的商品交易總額達741億元,較2021年同期同比增長約3%。來自非快手渠道的商品交易總額較2021年同期同比增長約24%。門店SaaS業務的商品交易總額約爲人民幣312億元,佔比約42%。2022年第三季度,商家通過有贊的解決方案產生的交易額達262億元,較2021年同期的商品交易總額237億元同比增長約11%。

不過整個2022財年,有贊想要徹底翻盤,還稍顯喫力。

商家解決方案可堪重用,已成長爲有贊新支柱

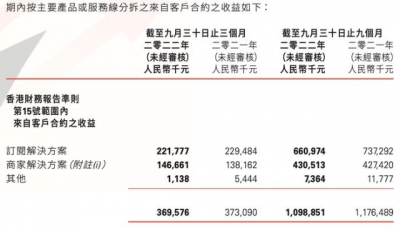

分業務來看,有贊營收分爲訂閱解決方案、商家解決方案和其他三個板塊。其中,商家解決方案增勢喜人,一路從去年的不起眼的新業務增長爲營收佔比40%左右的大支柱。

前三季度,有贊訂閱解決方案收入6.61億元,同比減少10.4%;商家解決方案收入4.31億元,同比增長0.7%;其他收入爲736.4萬元,同比減少37.5%。毛利方面,訂閱解決方案錄得毛利約4.74億元,較去年同期減少12.0%,商家解決方案錄得毛利約2.15億元,較去年同期增加23.0%。其中,訂閱解決方案毛利率由去年同期的73.0%下降至本年同期71.7%,商家解決方案毛利率由去年同期40.9%上升至本年同期49.9%。

其中,訂閱解決方案的收入主要包括訂閱費及交易雲服務費構成。整個三季度,雲服務費收入與去年同期相比下降了53.74%到3594.4萬元。其他業務大降,則是因爲有贊從去年5月份开始停止提供餐飲服務導致。

2022年前三季度,有贊宣布業務從「开店營銷解決方案」全面升級到「私域運營解決方案」,公司將服務的核心客群分爲內容變現、品牌DTC、門店數字化三大類。針對電商類型的客群,公司重點基於分銷、社群、會員、直播四個核心場景,通過產品和服務的組合,構建私域運營解決方案。在業務持續調整升級的背景下,預計有贊商家解決方案將會保持持續高速增長。

2023財年正式恢復正增長

在降本增效的支出上,第三季度有贊的銷售成本壓縮到4.08億元,同比下降11.4%。所有銷售成本中,人工开支1.19億元,同比下降11.1%;服務器成本7007萬元,同比下降17.0%;交易成本1.52億元,同比下降16%;保險費成本883萬元,同比下降50.2%,而這幾項佔總體銷售成本的80%以上。

財報中,有贊再次表示,將繼續堅持提升人均產出、改善經營現金流及經營結果的首要經營目標。

過去一年裏有贊快速推進的國際業務上,第三季度有贊海外商家服務分別在日本和加拿大市場營收47.4萬元和92.3萬元,不過日本市場收入較去年同期下降36.63%,加拿大較去年同期收入上漲了116.67%。

在隨後的電話會議上,有贊表示,快手業務流失對業績的影響已經在過去7個季度被正常的業務增長所抵消,預計2023年有贊營收會回歸到一個正增長的狀態。

這樣的預期並不是空穴來風,最直觀的現金余額數字上,有贊第三季度末現金余額達到了人民幣8.6億元,環比二季度末的現金余額增長約3200萬元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解析|毛利率大漲現金流攀升 有贊終於重回增長

地址:https://www.breakthing.com/post/32634.html