【潮汐商業評論/原創】

韓束母公司上美集團創始人呂義雄曾說:“打廣告,不一定能做成品牌,不打廣告,很難做成品牌。”

近日,擅長打廣告的上美集團又向“港股國貨美妝第一股”發起了衝擊。10月5日,上海上美化妝品股份有限公司(下稱:上美集團)向港交所遞交招股書,摩根大通、中金公司、中信證券爲聯席保薦人。

據資料顯示,上美集團是2002年由呂義雄帶着8人團隊在上海創立,是一家多品牌化妝品公司。專注於護膚品及母嬰護理產品的开發、制造及銷售,目前旗下擁有韓束、一葉子、紅色小象、asnami、BIO-G、極方六大品牌。

此前,上美集團已兩次衝擊IPO,先是計劃在A股上市,2021年2月,上美集團與中信證券籤署上市輔導協議准備在A股上市,但最終未成行。一年後又轉战港股,2022年1月,上美集團向港交所遞交招股書,但在7月,其申報資料失效。有金融界人士分析,由於A股上市的門檻變得越來越高,上美此舉可能是爲了加快上市進程,也足見其對开展上市業務的迫切需求。

現在上美集團第三次向IPO發起衝擊,只是市場留給它的機會還有多少呢?

01 營收淨利雙降,上市前夕股東仍“套現”2億

上美集團的前身是上海黎姿化妝品公司,其股份由公司董事長兼首席執行官呂義雄把控。據招股書顯示,IPO前,呂義雄直接持股40.96%,同時還通過紅印投資、上海韓束、南印投資及上海盛顏間接持股50.31%,合計持有上美集團91.27%的權益,是集團絕對的掌控者。

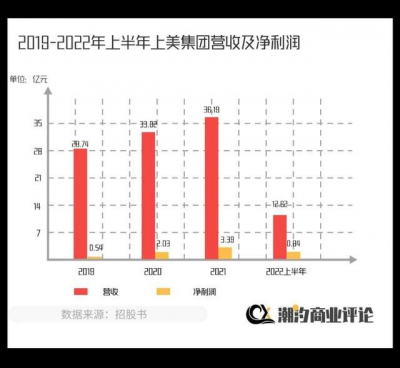

2019-2021年,上美集團營收分別爲28.74億元、33.82億元、36.19億元。營收增速明顯從2020年的17.6%、降至2021年的7%。

今年上半年,受疫情影響,上美集團的營收更是在此前增速放緩的基礎上出現負增長,上半年上美集團的營收更是同比下降31.1%,僅爲12.62億元。在利潤方面,2019-2021年,上美集團利潤分別爲5940萬元、2.03億元及3.39億元,增速從2020年的242.1%,降至2021年的66.7%。

與此同時,今年上半年上美集團的期內利潤與同期的營收一樣出現負增長。上半年經調整利潤同比下降59.2%,只有0.84億元。

不可否認,今年上半年化妝品行業整體也有低迷的態勢,國內化妝品零售總額同比下滑2.5%,但上美集團同比下降31.1%的表現,明顯是沒有跟上行業整體的腳步。

另外,2022上半年,上美集團經營性現金流淨額爲-7455.8萬元,對比之下,融資現金流淨額約1.06億元,是近三年來首次回正。上美集團銀行貸款所得款項約2.16億元,去年同期該數據僅爲0.1億元。

但令人意外的是,即便在營收和利潤大幅下滑、現金流喫緊的情況下,管理層仍不忘大額派息。

在2022年4月2日股東大會上,上美集團向全體股東宣派現金股息人民幣2億元。截至2022年8月31日,已經派付現金股息9760萬元,余下現金股息預計將於公司上市前完成派付。這意味着,上美集團的股東在上市前夕緊急“套現”了2億元。實控人呂義雄,以持有91.27%的權益計算,將通過此次派息套現約1.83億元。

上市前夕緊急“套現”,在公司明顯不缺錢的情況下,還要急於上市,不禁讓人對其上市的真實目的產生疑問。

02 深陷營銷桎梏,產品質量屢遭投訴

上美集團不僅在派息上大方,在產品的營銷上更是如此。集團之所以能接連成功推出韓束、一葉子、紅色小象等大衆熟悉的品牌,和其在營銷宣傳上的密集投入是分不开的。

多年來上美集團對旗下品牌,進行了大量的營銷活動。上美集團曾豪擲7.4億元讓韓束冠名《非誠勿擾》,一舉刷新中國電視廣告的紀錄。或許是嘗到了冠名帶來的好處,2016年、2017年韓束品牌冠名大熱的湖南衛視金鷹獨播劇場,多次與包括《三生三世十裏桃花》、《火星情報局》、《這就是街舞》、《贅婿》等在內的綜藝、劇集進行合作。

除了冠名和植入之外,明星代言也是必不可少的。上美集團利用“誰火找誰”的宣傳模式,籤下了數位明星,爲自家產品站台,其中包括林志玲、郭採潔、鹿晗、謝霆鋒、楊穎、劉昊然、林志穎、張新成、胡一天、宋祖兒、佟麗婭、景甜等當紅明星。近期,上美集團旗下知名母嬰品牌紅色小象官宣內地演員王子文爲品牌代言人。

圖/紅色小象官微

在自媒體盛行的時代,上美集團也緊跟潮流,2019年成立了社交零售部門,搭建起與KOL合作的渠道,對抖音、小紅書、直播等新型流量陣地進行深挖。

如此大手筆的冠名、植入、請代言人、與KOL合作,自然都離不开巨額的營銷費用。數據顯示,2019-2021年,上美集團在銷售及分銷方面的开支分別爲13.25億元、15.36億元、15.72億元,其中用於營銷及推廣方面的开支分別爲8.03億元、10.7億元、10.34億元,佔同期銷售及分銷總开支的比重分別爲60.6%、69.6%、65.8%,佔同期營收的比重分別爲27.9%、31.6%、28.6%。

再看上美集團的研發投入,招股書顯示,2019-2021年,研發成本分別爲8290萬元、7740萬元、1.05億元。佔總營收的比重分別爲2.9%、2.3%、2.9%。換言之,上美集團在營銷及推廣上的投入約是其在研發方面投入的10倍之多。

不可否認,營銷可以帶來產品一時的銷量,但從長期主義的角度來看,產品品質才起着決定性的影響,一高一低之間,不得不讓人對上美集團和其旗下品牌的長期發展策略產生質疑。

據媒體報道,2021年6月,上海市場監督管理局抽查和檢驗509家企業的1184批次商品,共有119批次商品包裝不合格,其中就有一葉子品牌。2015年,韓束公司曾因曬美白廣告,構成虛假宣傳,被上海市工商局罰款110萬元。

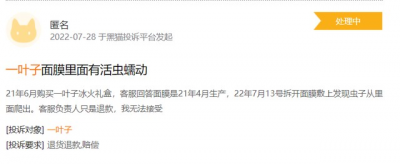

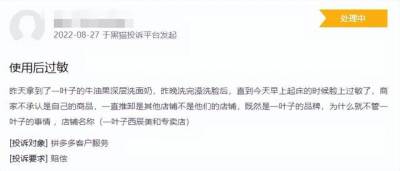

而在黑貓投訴平台上,針對上美集團旗下一葉子面膜的投訴也有多起,原因涉及“產品有活蟲”、“使用後過敏”、“虛假宣傳”等。針對韓束品牌的品牌也有涉及產品問題,以及线上銷售長時間不發貨的投訴。

圖/黑貓投訴截圖

雖然高額的營銷投入,可以打开市場,一時搶佔消費者的心智,但想要長期留住客戶,拼的還是硬實力。放眼如今擁擠的美妝護膚賽道, 新品牌層出不窮,而消費者的需求也在不斷變化,坦白地說,過度“依賴”營銷的上美集團,留給它的時間不多了。

03 老品牌頹勢已顯,上美沒有未來?

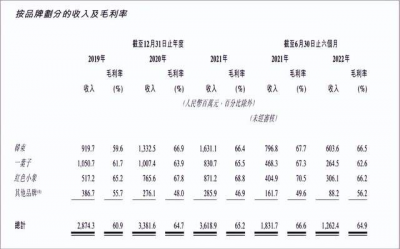

縱觀上美集團財報,長期以來韓束、一葉子、紅色小象的收入佔據了上美集團營收的大頭。數據顯示,2019-2022年6月30日,這三個品牌對上美集團總收入的貢獻爲86.6%、91.8%、92.2%及93%。三大品牌的貢獻佔比不斷上漲,這也意味着其營收結構越來越集中,而新品牌表現乏力。

圖/上美集團招股書

其中,一葉子2019年、2020年,一葉子品牌的營收規模均在十億元以上,且2019年一葉子還一度以10.51億元的營收成爲當年對公司營收貢獻最大的品牌。

但到了2021年,一葉子品牌的營收規模也從十億元的水平线上跌落,當年僅取得8.31億元的營收。火爆一時的一葉子,對總營收的貢獻比從2019年的36.6%下降到了2022年上半年的21%,呈現出日趨疲軟的態勢。

雖然韓束、紅色小象的營收在2019年至2021年期間始終保持增長,但今年上半年,兩者相較2021年上半年均出現營收下滑。韓束的營收從2021年上半年的7.968億元,下滑至今年上半年的6.036億元,紅色小象的營收也從2021年上半年的4.049億元下滑至今年上半年的3.061億元。

事實上,2003年上市的韓束,佔據着企業的大半營收,並和2014年推出的一葉子以及2015年推出的紅色小象,佔據了企業超9成的營收。從以上不難看出,上美集團的營收過於依賴於三個“老現金牛”品牌,新品牌貢獻度亟待增強。

【潮汐商業評論】認爲,培育第二品牌梯隊,增加新推品牌貢獻度,已經成爲上美集團的當務之急。

但不可否認的是,近幾年,上美集團也推出了一些新品牌,如高肌能、安彌兒以及極方等,但市場聲量有限,對集團營收的貢獻率僅在7%左右。

仔細研究上美近幾年推出的新品牌,其定位大多在母嬰及配方護膚等高增長性細分市場,坦率地說,從多品牌的佔位策略來看,不失爲一個明智之舉。

只是,目前美妝護膚品行業競爭十分激烈,而消費者購物又逐漸趨於理性。上美集團不僅要面對市場上以歐萊雅、雅詩蘭黛等爲代表的國際大牌,還要面對諸多近年發展勢頭十分迅猛的國貨美妝品牌,如珀萊雅、上海家化,完美日記等,以及近幾年不斷出現的成分護膚品牌如華熙生物,貝泰妮等。

圖/薇諾娜官微

無獨有偶,上美集團此前定位的平價市場,也已然被諸多大牌盯上,紛紛下場推出平價產品线搶佔市場份額,這些企業憑借着充裕的商業資源、財務資源及在开發、營銷護膚品等方面擁有良好的業績記錄在下沉市場對現有的品牌造成沉重的打擊。

雖然上美集團也推出了中高端產品,但品牌升級從來不是容易的事,特別是作爲大衆熟知的品牌,想要從“平價”突圍,改變消費者原有認知,更是難上加難。

新品牌尚未出圈,老品牌增長乏力,或許市場留給上美集團的時間不多了。

“以前剛工作那會兒還挺喜歡韓束和一葉子的,但現在早就不用了啊,不過我看現在的年輕小姑娘也不用韓束這些品牌了啊,什么HFP、歐萊雅的平價系列,似乎更得她們的心啊。”編輯部的知心大姐姐Sherry如是說。

你看,商業就是這樣。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:韓束母公司上市「疑雲」

地址:https://www.breakthing.com/post/32658.html