眼下,經過最近一輪階段性反彈之後,市場重回調整期,特別是港股市場,經歷一輪以科技藍籌爲主力的“大开大合”式行情,如今又進入新一輪的資金投票期。

其實,這些核心的中資互聯網資產已經歷了一輪長達近兩年的“擠泡沫”期,估值大幅下降給投資世界帶來一系列負面影響,這毋庸置疑,但也帶來了一些正向效應。例如,一些具備優勢地位和領先布局的企業,商業基本盤和競爭力反而更加凸顯,例如百度(BIDU.US/9888.HK),特別是今年以來,在廣告大盤遭遇大逆風背景下,持續展露出的韌性,反倒令市場开始刮目相看。

顯然,當不確定性和波動逐漸成爲這個世界新常態的過程中,資產間的質量確實开始出現分化。那些逆勢能更好的存活,順勢擴張勢能更強的資產,想必會更容易獲得長线資金的青睞。所以,“抗周期”、“逆周期”、“穿越周期”在近年來成爲商業圈和投資圈出現的高頻詞顯然也並非偶然。

在“雷聲滾滾”的背景下,11月22日港股盤後,百度卻再度交出一份信心答卷——盈利繼續改善,研發投入不減。

1

百度再提效:

核心經營利潤率提升,研發投入不減

首先,來看一組核心數據:

1)本季百度核心收入約252億元,同比增2.3%;經調整後核心經營利潤67億元,同比增14.2%;核心經營利潤率爲26.3%,同比/環比分別提升2.7和4.2個百分點

2)截至本季末,百度的現金儲備(不含愛奇藝)達1795億元;相應地,自由現金流爲64億元,同比環比均有增長。

可見,在整體市場承壓的情況下,百度整體經營效率繼續提升,利潤持續釋放,財務模型仍維持健康狀態。此外,本季百度的核心研發費用佔其核心收入比例爲23%,實現連續8個季度超越20%以上,繼續堅持壓強式的、馬拉松式的研發投入,且這一水平在國內大型科技企業中至少處於前三的位置。

1)廣告業務利潤率上升,移動生態韌性凸顯

受下半年疫情影響逐步減弱,廣告大盤有所復蘇,但壓力依舊不小,就連谷歌等海內外大廠都开始“臥倒”,而百度移動生態業務整體利潤有所上升,百度經營的健康程度可見一斑。

需要指出的是,百度將其移動生態格局歸結爲“X+Y”結構。簡單來說,在百度以“智能搜索+智能推薦”(即人找內容和內容找人)的核心邏輯上,“X”指通過覆蓋更多用戶場景來擴大流量盤子,主要包括百度APP、好看視頻、愛奇藝、百度貼吧等一些入口級產品,實現看、搜、問、購服務全鏈路化,構建用戶和數據沉澱閉環;“Y”則代表圈定更多垂類行業和產品,從而提升滲透率。與此同時,構建“內人與人”的閉環,並基於“百家號+小程序+托管頁”三大工具支撐,來實現更穩定的流量和業務基本盤。

本季,百度的移動搜索端仍維持流量穩態,且依托其流量生態及AI技術在內容生產及分發應用領域的積累,在泛知識短視頻等战略性場景也逐漸打开一片天空。

1)9月,百度APP月活同比增長5%達6.34億;百度搜索規模同比增長17%。

2)截至10月,好看視頻的注冊用戶已超1.5億,全域日活達1.1億,獨立APP人均使用時長達80分鐘。

另外,百度App於去年4月底上线的知識付費問答平台“問一問”,如今也是一片良好的發展勢頭。據財報數據顯示,目前累計入駐答主超百萬,覆蓋19大領域的專家達人;每天咨詢覆蓋量達3億,每日咨詢量400萬+,付費訂單年同比增長3倍。

總之,百度移動生態可謂“靜水流深”,爲廣告業務提供扎實的底盤,從而持續產生現金流,不斷滋養着新業務。考慮到該業務利潤彈性較大,隨着廣告大盤繼續恢復,疊加Q4年度大促,將會進一步釋放利潤。

2)智能雲:盈利繼續改善,战略及架構迭代

本季,百度智能雲收入同比增24%,且實現經營利潤環比、同比雙提升。

其實,增速回落基本在預料之內,受疫情等宏觀環境影響,企業相關IT服務支出減少,大多數頭部雲廠商今年均步入“換擋”階段。但據機構認爲,企業數字化的長期需求仍然強勁,因爲轉雲仍是當今企業用更少的錢做更多事情的最佳途徑。

據中信證券指出,受9月局部疫情影響,百度雲項目交付有所延後,整體收入增速將有所放緩。但考慮到百度雲相對優質的客戶結構(主要To G的智能交通等及大型企業),整體需求依舊佔優,預計收入增速將超出行業均值。

就盈利而言,業內人士認爲,國內雲產業生態和技術標准相比成熟市場薄弱,市場競爭加劇,因此廠商普遍未兌現盈利。機構分析認爲,百度具備先發優勢的智能交通業務整體利潤率正在持續改善,同時公司主動調整部分效率不高的業務與並購,進一步實現利潤的穩步改善。

簡單來講,百度AI雲憑借“雲智一體化”的服務模式,可以實現產品和服務規模化復制應用,特別是智能交通、金融、工業等多個重點領域持續深化優勢。

例如,在智能交通場景,截至Q3期末,以累計超千萬元的訂單金額計,百度ACE智能交通解決方案已經被63個城市採用,覆蓋範圍較一年前的24個城市持續提升。

本季,百度智能雲再度進階——9月初發布“雲智一體,深入產業”全新战略及“雲智一體3.0”架構。其中,該架構自下而上包括“芯片(昆侖3.0)-框架(飛槳)-大模型(文心)-行業應用”,形成智能化閉環路徑,做到了端到端的優化。

除此之外,百度智能雲還推出了一系列全新的行業應用及升級方案,例如,首發汽車雲,深度助力汽車制造行業數字化,現主要服務一汽、吉利、東風汽車等國內主流車企;同時,發布开物工業互聯網平台、“九州”區縣城市大腦全新升級版。

在雲計算之外,百度智能雲還切入到邊緣計算市場。

根據IDC發布《中國邊緣雲市場解讀,2022》報告顯示,百度智能雲以13.8%的市場份額,位列中國邊緣公有雲市場Top 2。

目前來看,邊緣計算市場空間雖不及雲計算,但也是一塊不小的蛋糕。根據《邊緣計算市場和用戶洞察報告(2022)》顯示,2021年我國邊緣計算市場規模達430億元以上,且預計年均增速在50%以上。

另外,由於自動駕駛這類數據時延、以及帶寬等性能要求高的場景,依賴邊緣計算,甚至可說前者就是後者的一種應用,這也決定了百度布局該領域的战略價值。

3)智能駕駛:蘿卜快跑單量破百萬,ASD擴大車企朋友圈,商業化或迎拐點

本季,百度智能駕駛仍處於商業化的持續推進中,其中Apollo Go(“蘿卜快跑”)作爲目前商業化最成熟的業務,運營規模持續擴大。

財報數據顯示,“蘿卜快跑”於Q3共提供47.4萬次乘車服務,同比增長311%,環比增長65%。截至本季末,蘿卜快跑向公衆提供的乘車服務次數累計達140萬。

顯然,“蘿卜快跑”運營規模的快速增長,將助力百度智駕算法的迭代,特別是到L3以上的高階版之後。

目前,衡量智駕能力以及未來潛力的可行標准有兩個:一個是牌照數,或者說路權。目前,百度已獲得中國自動駕駛測試牌照718張,其中載人資格571張,商業試點194張。另一個是上車跑的裏程數。目前這主要體現在“蘿卜快跑”和百度Appollo ASD,其中,後者取決於裝車量。

“蘿卜快跑”一路快跑的同時,百度Apollo ASD亦持續獲市場認可。據了解,近期累計定點及籤約金額預計達114億元,市場需求再度認可。本季,百度與中國最大的汽車科技公司之一深化合作關系,將在其一款流行車型上應用ANP(Apollo領航輔助駕駛)、AVP(自主泊車)和高精地圖。

需要指出的是,隨着智能車步入商業化普及,高精地圖作爲不可或缺的一項技術,特別是高階智駕的“標配”,已成近年來衆多車企重點布局的賽道。目前,百度地圖布局完整,不僅有車機導航地圖,還擁有L2-L4級別自動駕駛高精地圖、動態孿生地圖。

值得留意的是,今年9月底,以百度牽頭的國內首個道路高精度電子導航地圖質量規範行業標准立項獲批,從側面印證了百度在高精度地圖領域的實力。

機構認爲,百度Apollo智圖尚還處於起步階段,未來滲透率和商業化空間隨着高等智駕技術的成熟和普及會持續增長。

智駕作爲一個集AI、軟件、半導體、汽車工業、新能源、通信等多行業半世紀積累的領域,距離真正大規模商業化應用,特別是高階的普及,仍還有一段比較長的路要走,這基本是共識。

但今年,或許會是一個拐點。

從年初《上海市智能網聯汽車測試與應用管理辦法》實施,同時上海市經信委表示支持“浦東無安全員駕駛立法”,到6月深圳率先立法支持L3上路,再到三季度迎來多項國家級和地方政策。

同時,國內以L2爲主的輔助駕駛應用滲透率已達到一個較高水平。數據顯示,今年上半年,我國L2級輔助駕駛乘用車新車市場滲透率已提升至30%以上。另外,在Q2疫情“致冷”之後,Q3智加領域投融資熱度明顯升溫。

多種跡象表明,智駕商業化將進入一個提速新周期,特別是對於高級智駕場景而言。一旦確立,百度自動駕駛業務的商業化步伐勢必也會加快。

綜上述,百度移動生態韌性凸顯,並爲智能雲、自動駕駛業務等新AI業務發展,提供龐大的流量和持續的現金流支持,實現持續的領先優勢,從而有望在未來打开新成長空間。

另外,值得一提的是,小度智能音箱在國內智能音箱及影音領域仍處於領跑位置。根據Questmobile發布的《2022互聯網秋季大報告》顯示,2022年9月,小度智能音箱以1079萬的月活位居中國智能影音娛樂市場第一。

2

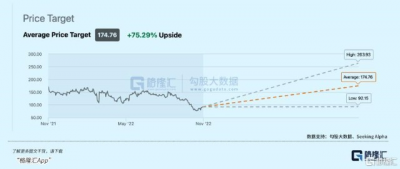

華爾街投行認爲其明顯低估,估值未反映新業務價值

盡管百度的智能雲和智能駕駛業務一直是市場關注和討論的焦點,尤其是智能駕駛,但目前百度的估值,更多反映的是其搜索和信息流廣告業務,而智能雲、自動駕駛業務的估值卻並沒有得到體現,還有很大的投資成長空間。

根據Seeking Alpha統計顯示,以11月22日收盤價計,華爾街平均目標價爲175美元,高出現價(不到95美元)約84%。也就是說,華爾街認爲百度的股價當下仍有近乎翻倍的空間。

近年來,由於外部多重風險因素交織,市場對中概股的情緒普遍過於悲觀。但長期來看,具備穿越周期屬性的資產性價比勢必更加凸顯,同時隨着市場情緒回歸理性,百度的估值有望向合理區間回歸。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百度穿越周期的底氣:盈利能力反彈,不減技術投入

地址:https://www.breakthing.com/post/32886.html