剛剛過去的第三季度,全球市場因爲美聯儲大幅度加息都在向下加速探底,而全球互聯網行業也處於寒冬中,許多公司在此階段股價創下新低。但歷史告訴我們,如果哪家公司可以在逆風的環境下仍取得超越行業的業務增速,並且能夠通過降本增效來實現企業的長期價值,那這類公司就是我們抄底买入的首選。

這裏先給結論,剛剛發布業績的$快手-W(HK01024)$就是具有上述特質的標的之一。

從公司三季度發布的業績看,公司各項業務數據皆錄得出色表現,市場最爲關注的營業虧損進一步收窄,盈利路徑也更加清晰。

一、財務表現

公司在三季度延續了二季度出色的業績表現。

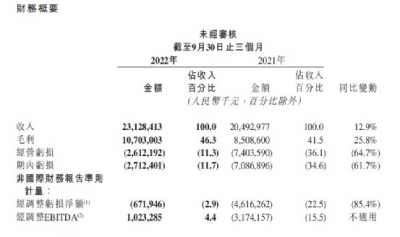

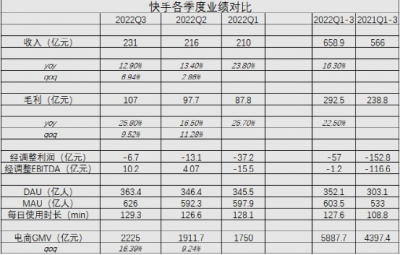

三季度的收入達到231億,同比增長12.9%,環比增長6.5%。

毛利爲107億,同比增長25.8%,環比增長10.3%,毛利率繼續爲正,而且進一步擴大至46.3%。

而調整後營業利潤得益於成本控制,也收窄至虧損6.7億元,EBITDA更是達到了10億。目前看來,增速在整個互聯網行業中仍然出類拔萃。

在此前,市場普遍對快手的業績預期不算高,大概預測三季度的營收增長爲同比10% ,這次財報再次超過了大衆的預期。

在三季度,大環境對廣告行業的影響尤爲明顯,快手卻同樣地在行業遇冷時表現了更好的增速,更能推導出公司在互聯網廣告市場的份額持續提升。

除了廣告業務依舊抗壓,在商業化層面,快手電商業務正在成爲業績向好的壓艙石之一,公私域結合,高粘性復購的直播帶貨模式,已經成爲穩態商業購买形態。目前公司的GMV已經達到一家大型零售商的水平,這一塊業務與社會零售消費綁定,因此長期來看,公司商業化基礎已經打好,一家高營收的互聯網大型綜合平台已經成型。

作爲商業生態旺盛的底座,在用戶數據方面,快手MAU、DAU在大基數下依然維持着一定幅度的增長,MAU更是在三季度突破了6億,並持續展現了良好的黏性和總流量的爬升。雖然增速與過去前幾年相比算是放緩,但行業已經從相互搶奪用戶的過程轉爲大家發掘各自內在商業化潛力。長遠看,更加有利於做大行業蛋糕。

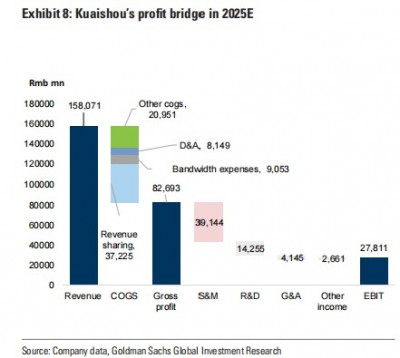

根據高盛的測算,按照目前廣告業務和電商業務的收入增速外推,2025年快手有望實現1580億的營收,則按50%左右的毛利率來算,則可以達到800億左右的毛利。而未來幾年隨着行業競爭逐漸緩和,各項費用得以維持穩定,那么公司最終可實現278億的EBIT水平,利潤達到百億級。顯然,這是一個非常美好而且可行的前景。

因此對於目前的快手,在競爭格局趨穩,而短視頻平台繼續按照現有趨勢擴大流量佔比的狀態下,利潤的釋放路徑和前景都是大有希望可以實現的。

另一方面,與各大互聯網公司不同,快手是真正有機會收獲較大規模利潤的公司,與拼多多類似,而不會像很多還在爲收費和定價的互聯網公司一樣苦惱。

總言之,在降本增效的趨勢下,公司幾年內實現可觀的利潤並實現估值的回歸將是大概率事件。

二、幾個重點的方向的發展

當然,商業化的價值需要的是各業務板塊齊頭並進,我們將看到公司在具體業務上是如何去做的。

首先是電商部分,也是公司商業化中最關鍵的部分,據財報披露,電商的GMV已經達到單季度2200億+。在今年我們看到快手的電商業務負責人出現了一些變動,現在CEO親自帶隊負責,實際上是把優先級繼續往上調了,足見對於電商業務商業化發展的決心。

快手在私域流量的電商帶貨生態已經越發成熟,成爲很多品牌不可替代的线上化渠道之一。從很多品牌的反饋上來看,來自快手渠道的流量已經成爲這些品牌當下最關鍵的增收動力。

如近年來知名的國產護膚品品牌丸美,就選擇了在快手電商上面大舉押注,丸美從线下起家時,更多地沉澱在二三线城市。化妝品知識對二三類城市人群的普及不多,而丸美注重品牌文化和產品文化。通過在快手深耕,丸美可以讓更多的消費者少走彎路,能真正了解到什么樣的化妝品是真正的好品牌。

而快手也在直播電商快速迭代的過程中塑造了生長與平台的快品牌,自有初創品牌和產業帶商家在直播電商試圖打开新商機的過程中,慢慢茁壯起來。。

如今,在直播間中購买貨物的習慣已經養成,這些產品品牌化,供應鏈工業化的趨勢將更加明顯,這都是快手圍繞着直播電商繼續加厚自己的競爭優勢的努力。

我們不妨看到一些數據,在GMV方面,快手電商的增長潛力依然強勁,Q3的電商GMV環比增速達到16%。

快手在116舉辦了自己的購物節,數據上是很不錯的,如快手的自有品牌GMV同比增長達到了80%,买家數同比增長了50%等。顯然,Q4會有更加明顯的電商業務爆發,下一季度的數據更值得期待。

長期來看,快手未來將佔據中國零售市場的重要份額,以預期1.7萬億的GMV對應2.9%左右的Take rate,則電商這一塊也可以貢獻近500億的收入。

而在廣告業務方面的表現,目前Q3看到的是6%的增長,大環境仍然沒有恢復到此前的水平,廣告業務目前隨着互聯網流量及滲透率逐漸達峰,未來的恢復也要看經濟環境復蘇的節奏。

盡管廣告主的投放意愿疲軟,但在財報後的業績會上,快手高層表示通過持續提升商業化產品基建能力,運用平台內容和用戶標籤,挖掘用戶的商業興趣;同時也將用戶的商業興趣反向應用到內容推薦,建立用戶內容生態與商業生態的正循環。

財報數據顯示,三季度,快手平台上的月活躍廣告主數量同比增長率超過65%。通過算法優化不斷提升投放效果,廣告主的留存率持續提升。另一方面,電商內循環廣告收入,伴隨GMV的穩步躍升,有望支撐公司在Q4實現廣告業務的加速回暖,所以,這一塊業務的長期展望仍然是樂觀的。

在平台內容的社會價值方面,快手依然有着很強的差異化競爭優勢,包括多類活動傳播社會價值,如“農民豐收節” 傳遞助農直播價值,還有通過平台的流量優勢拓展了招聘等功能,快手“快招工”發起直播帶崗專場,其作爲數字基礎設施的存在的必要性凸顯。

另一方面,在生活服務賽道也是快手可以競爭的領域,基於龐大的用戶量和下沉觸角,可以對美團和58同城等的部分功能進行替代,這也是公司未來繼續進行擴張的方向。

在內容生態中,快手依然保持了旺盛的生命力,如周傑倫及多個名人選擇在快手獨家直播,最高實時在线觀看人數超1129萬,直播間總互動總量達13.1億。

而很多互聯網的梗也始創於快手。快手制作的劇集和綜藝等業務也开始陸續冒尖,如快手星芒短劇過去一年共產生了420億+播放量,快手也繼續向創作者給予創作激勵。與競品相比,快手的內容仍然更接地氣,具有很強的獨家性。而豐富的內容生態也是繼續保持用戶粘性和形成商業化環境的基石。

因此,在核心的電商及平台流量,內容等領域,可以看到快手的競爭力依然是很強的,並且在逐漸兌現過去積累的市場規模,釋放利潤。整個業態已經從過去的大家將信將疑到現在的融入生活,所以很多東西,在這個時間點,都已經可以看得到確定性了。

最後,在海外業務方面,繼續保持快速增長,Q3總營收1.89億,環比提升約83%,同比增長超過8倍。這一塊的潛力同樣令人期待。

三、結語

綜上,快手仍然是短視頻領域一個強有力的競爭者,隨着電商規模逐漸形成,營收已經到達一個高度,成本控制可以帶來可觀的利潤釋放,所以公司的處境仍然比很多互聯網同行好得多。

作爲短視頻領域內最直接的上市公司標的,目前的快手仍在持續增加自己的優勢,包括豐富平台的內容及進一步豐富商業化的能力。而不俗的業績也證明了公司這一方面的成果,未來幾年,快手都會是利潤增長可期的狀態,未來幾年內,快手很有希望實現百億級別的利潤,成爲中國互聯網領域的頭部公司之一,而這個增長確定性在市場中是難能可貴的。

整個互聯網行業雖然仍處於緩慢恢復階段,但二級市場對於互聯網公司的信心已經起來,股價的修復也非常快,高毛利率結構下,成本稍微控制,利潤就會很不錯,而行業內最具成長性的標的自然也最值得注意,當下的快手仍然是中國互聯網具備獨特價值的頭部企業。

$騰訊控股(HK00700)$$香港交易所(HK00388)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國內業務連續兩季度盈利背後,快手如何下好“商業生態”這盤大棋?

地址:https://www.breakthing.com/post/32893.html