本文是快手財報數據跟蹤和短評,明天筆者將推出快手三季度深度點評,重點關注電商業務的邏輯及走勢,敬請期待。

11月22日,中國最大的短視頻上市公司快手發布2022年第三季度財報,總體超出市場預期,且呈現出結構化變化新趨勢,以下是重點數據跟蹤及簡評。

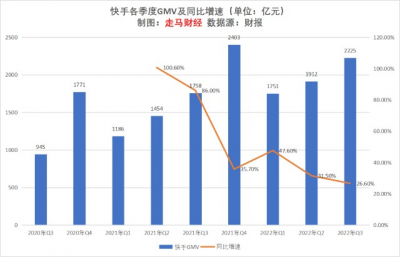

季度GMV 2225億,同比增長26.6%,國家統計局公布的數據顯示,三季度網絡零售總額同比增長約7%,實物網購總額同比增長約12.5%,快手的同比增長數據仍然遠快於行業水平。環比更爲驚豔,增長16.4%,考慮到二季度有618大促旺季,這一環比增速更顯突出,當然二季度上海疫情影響負面,三季度環比增長有一定動力。不過統計局數據顯示,行業大盤三季度跟二季度基本持平,我們可以肯定快手三季度電商業務表現遠好於行業,且顯然明顯提升了市場份額和影響力。

參考年度GMV數據,前三季度同比增長33.9%,基數快速變大且今年疫情反復,三季度同比增速與年度增速差別不大,同樣說明快手三季度電商業務表現異常突出,無論是以行業維度,還是以快手自身三大業務來看。

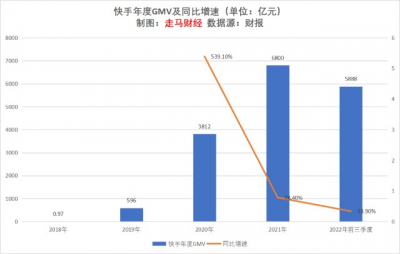

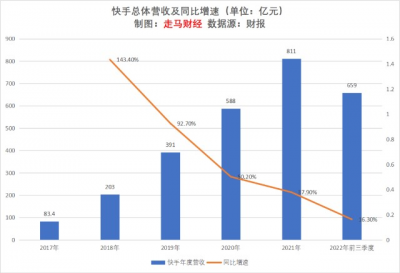

快手前三季度GMV已經達到5888億,預計四季度結束時,規模將超過8500億,2023年將極大概率突破萬億規模。

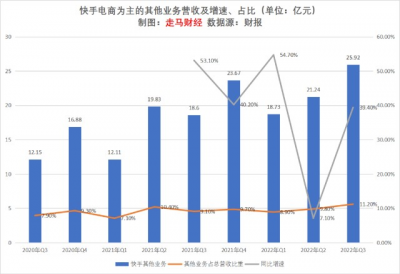

電商爲主的其他業務營收大幅增長39.4%,爲前述觀點提供了佐證,因爲營收是比GMV更具說服力的數據(沒水分)。

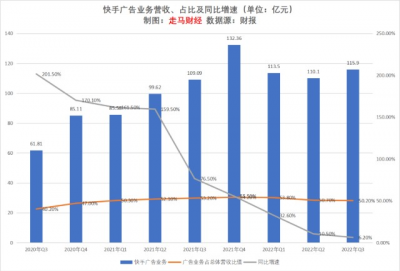

廣告業務115.9億元,略超114億元的預期,受廣告市場逆風影響,同時去年三季度有奧運高基數,同比增速不高,不過環比仍然有4%的增長。

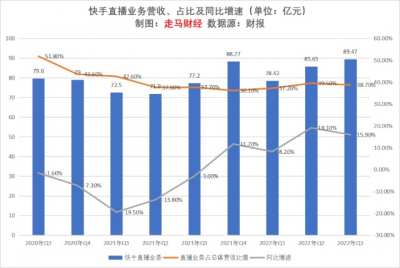

直播業務老樹开新花,重現出現生機,顯示快手平台獨特的直播生態價值。

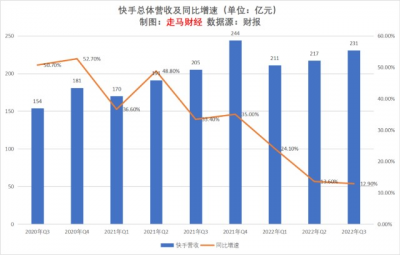

總體而言,快手三季度營收231億元,超越市場預期的225億元,同比增速12.9%,在目前已經公布財報的騰訊、阿裏、京東中仍然是增長最快的。

按年計,快手今年前三季度營收已經達到659億元,同比增速16.3%,經濟下行之下,取得高雙位數增長難能可貴,離千億營收規模一步之遙,明年將大概率到達。

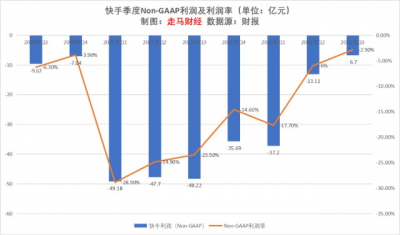

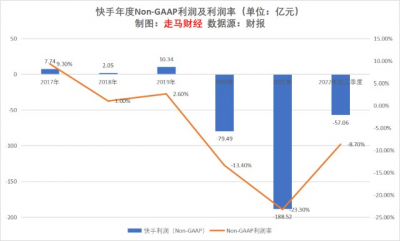

本季度經調整經營利潤(Non-GAAP口徑)爲微虧6.7億,利潤率爲-2.9%,已經連續6個季度環比修復(除今年Q1外),離總體盈利一步之遙。

若以EBITDA口徑,本季度已經連續第二個季度實現總體盈利。

虧損主要由海外業務投入引起,在市場預期之內,國內業務已經連續第二個季度實現經營盈利。

市場預期本季度虧損爲17億,總體也好於預期。

以年爲單位看,快手EBITA利潤從2021年的-188.5億縮窄到了今年前三季度的57億,虧損率從-23.3%縮小到了8.7%,基本面更加穩健了。

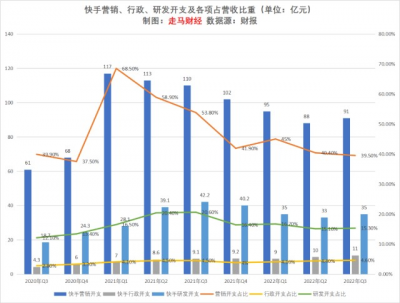

虧損的縮窄,同樣延續了過去幾個季度的降本增效趨勢,這也是最近幾個季度中概互聯整體的趨勢。

營銷开支從巔峰的68.5%營收佔比下降到了本季度的39.5%,是最近7個季度最低。

研發和行政开支則控制得當,公司營收規模擴大,开支減少或者維持,毛利潤自然就擠出來了。

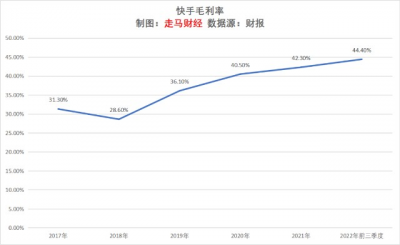

毛利率來到46.3%的6個季度最高值。

按年計,毛利率增長趨勢則更加明顯,因爲廣告、電商業務都是比直播業務毛利更高的商業模式,也是盈利前景更好的商業模式。

所以,我們傾向於認爲,快手仍然在等待一個拐點,它的毛利率仍有提升空間。

商業的基礎是人氣,用戶在,一切商業才有可能。

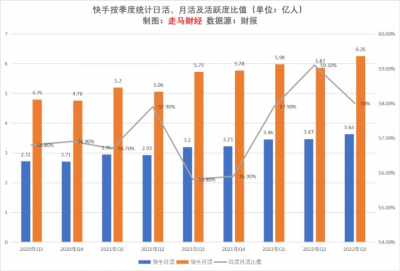

從用戶角度看,快手表現一如既往的穩健。

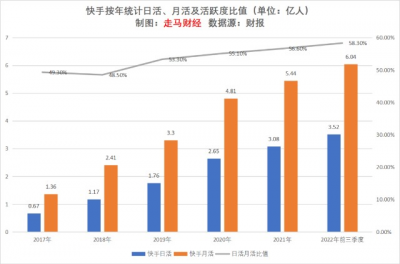

季度日活、月活都創造了歷史新高,日活月活比值仍然處於58%的高值。本季度營銷开支環比略有提升,在用戶層面也有了立竿見影的收獲。

當公司體現出了盈利的能力和趨勢時,果斷出擊,維持甚至提升短視頻行業市場份額,是聰明的選擇。

按年統計的日活、月活數據更能反映趨勢,無論日活、月活還是活躍度都呈現良性增長趨勢。

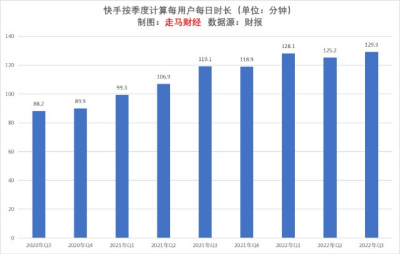

季度單用戶日均使用時長再次創造歷史,達到129.3分鐘的水平。

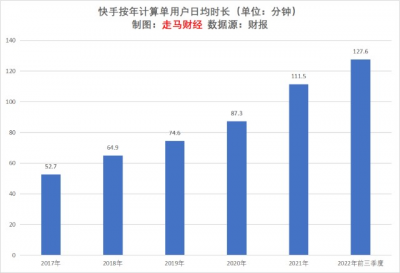

按年計,用戶日均使用時長增長趨勢更明顯。

平台的用戶的粘性不斷提升,商業化潛力值得期待。

總體來說,我們早前有過一個判斷:快手的未來,短期看直播,中期看廣告,長期看電商,電商是打开平台商業化空間的錨點。

三季度,快手電商業務表現出了較好的上升趨勢,是本季度所有業務中最大的亮點。

9月份,快手內部組織架構調整,程一笑負責電商業務,對於逐漸駛入電商行業深水區的快手來說,這是一個不斷加注的選擇,未來如何,我們不妨拭目以待。

$快手-W(HK01024)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022年Q3快手財報數據跟蹤及短評

地址:https://www.breakthing.com/post/32926.html