$快手-W(HK01024)$11月,快手發生了三件重要事情。

第一件是人事。本月第一天,快手商業化負責人再次調整,劉峰調任管理研究院負責人,領導企業發展研究和用戶研究,繼任者爲前主站負責人王劍偉。

衆所周知,互聯網企業任教職是一種左遷。人們不會忘記2016年,幹嘉偉任“互聯網+大學首任校長”逐漸淡出美團核心圈,王慧文兩年前退休時,王興給他戴了一頂“互聯網+大學特別講師”的帽子。如今王慧文作爲快手非獨立董事,同時又是高管們的內參,很可能把王興那套“高捧輕放”的手法傳給了程一笑。

第二件是快手在雙11期間成了貓狗的座上賓。10月29日,天貓與京東突然與快手重籤了外鏈合同,快手被貓狗哄搶與失去頭部主播的抖音電商,簡直是水火兩重天。

據知情人士透露,10月28日至12月31日期間,快手小黃車可以使用天貓商品鏈接。10月28日至11月30日,可以使用京東自營商品鏈接。顯然,恢復貓狗外鏈是各方博弈之下的權宜之計,快手需要貓狗自營的商品,貓狗需要快手的流量生態。

需要指出,此次只有天貓和京東自營商品的鏈接能上架快手直播間,並不涉及第三方。上述人士表示,“合作顯然是針對大促這個消費節點,至於是否意味着長期恢復,還需要進一步觀察。”

第三件事情則是披露最新一期財報。

主題樂園上“新”

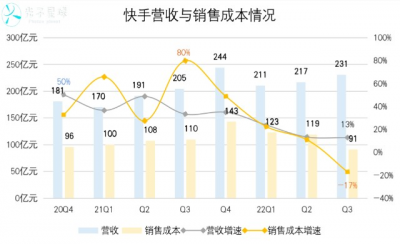

北京時間11月22日快手發布2022年第三季度財報,數據顯示,截至9月30日,快手該季度實現營收231億元,同比增長12.9%。略高於此前市場所預計的225.3億元。

成本方面,佔大頭的銷售成本首次回落,降至91億元,同比下降17%。成本控制讓快手國內業務連續兩季度實現盈利,其中經營利潤超3.75億元,環比增長近3倍,經調淨虧損率收窄至2.9%,同比改善近20個百分點。

沒有人會比老鐵更愛快手,如果有,那肯定是機構。自從快手上市以來,股價屢屢下挫,高管頻頻變動,不變的只有機構此起彼伏的唱多之聲。一位業內人士解釋稱,“首先抖音沒有上市,其次快手對機構投資者很友好。”

機構投資者相信快手的一個重要原因在於其內容生態所釋放的某種積極信號。

內容市場有一個簡單的邏輯:用優質內容獲取用戶與流量,然後依靠服務生態轉化爲價值,回籠資金,再次投入到內容生態之中。因此,內容池的變化對於快手而言至關重要。

第三季度的大背景是暑期檔,屬於流量“豐水期”,快手在創作池與IP方面借勢,因而動作較大,其中以微短劇與自制綜藝最爲重要。

快手光合創作者大會上披露的數據顯示,暑期檔,快手共上线50+部短劇,其中22部實現播放量破億。不過微短劇目前還處於早期階段,無論快手還是抖音,平台的精力都投入在培育用戶觀劇習慣,或者根據流量畫像反向定制內容的階段。

而內容供給側也需要時間適應微短劇形式。今年以來,電影市場遇冷,不少傳統影視公司不得不尋求轉型,原以爲它們介入微短劇是一種降維打擊,結果大多反響平平。

量的增長,客觀上加劇內容同質化,而且除了題材單一,由於制片成本不高,套路雷同以及拍攝方魚目混雜,都讓短期很難扛起內容大旗。

自制綜藝方面,《出發吧!老媽》的主題容易產生共情,以及長、短視頻與直播結合的敘事,成爲該季度快手在內容市場上最大的亮點。截至9月25日,節目累計觀看量超5.24億,累計互動量高達9434.1萬。

去年8月,自從《奧運一年級》以來,快手連續推出自制綜藝,反向介入內容市場的動作已經昭然若揭。有龐大的用戶群體和多元的宣發渠道下,快手與抖音打造爆款的能力顯然比中長視頻更強。

優質內容可遇不求,爲了持續提升獲流能力,快手還嘗試借IP起勢。

回顧周傑倫新專輯發布的時間節點可以發現,快手的參與度甚至超過了TME,大有變客爲主的趨勢。7月5日周傑倫先是在快手發布新作預告,次日又在快手和B站首發主打歌《最偉大的作品》的MV,7月15日新專輯在TME發布,三天之後周傑倫在快手开啓直播,並辦了一場线上歌友會。

有沒有“榨盡”周傑倫新專輯的流量不好說,至少快手在周傑倫新專輯的發布中賺足了流量。

內容方面的變化的確帶來了用戶規模與時長上的雙增長。截至Q3,快手DAU爲3.63億,MAU爲6.26億,DAU/MAU比爲0.58,單看數據,用戶留存繼續保持了很高的黏性。

不過快手並沒有將充沛的流量轉化爲實際價值。或許是看到轉化存在問題,才會把流量當“代幣”做新業務,比如“V-Star”虛擬人計劃投入百億級流量,房產直播“小麥計劃”投入1億流量扶持,5億現金與30億流量激勵直播與內容創作者等等。

服務化:向58同城學習

流量“代幣”能刷多久,取決於快手主站流量充沛程度,而真正亟待解決的問題還是在商業化方面,畢竟在下行壓力下,真金白銀比“代幣”更有價值。

Q3所覆蓋的7-9月,快手商業化負責人做了一次人士調整,一次組織架構調整。人士方面,原負責人馬宏斌調至國際化部,而繼任者劉峰此前履歷大多爲人事與組織領域。

確立了經管會成員後,9月16日新設商業生態委員會,表明快手开始着手解決商業化效率不高的問題。可誰也沒有想到,劉峰只負責商業化88天後,就被原主站負責人王劍偉替代。

劉峰幹得好不好,Q3財報看得到;王劍偉幹得好不好,明年披露的2022年Q4財報可以看到。

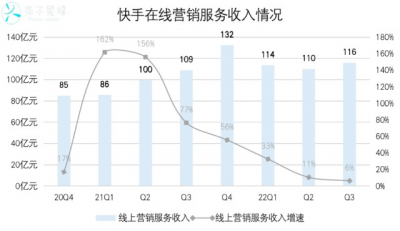

商業化受行業影響,第三季度,快手在线營銷服務收入爲116億元,同比增長6.3%,增速創下新低,延續了此前低迷不振的增長。單看數據,劉峰任上確實沒有改變此前增長失速的局面。

結合另一組數據,還能發現快手廣告投放群體也有微妙變化:月活躍廣告主數量增長超65%,卻僅僅帶來6.3%的營收增長。

而在线廣告主要投放來自於品牌,快手受限於自身調性,廣告主很大一部分來自主攻下沉市場的品牌和遊戲行業。主攻下沉市場的品牌一旦走過拉新階段時,快手營銷能否提供接下來的服務,值得觀察。

多位遊戲行業的人士表示,目前投放主要放在微信小程序與抖音,快手的轉化效果高,但是留存和持續付費意愿非常弱。其中一位做遊戲直播的公司提到,“大部分來自快手的用戶,下載遊戲氪了首充後就再也不付費了。”

快手磁力引擎此前明確了以“X+達人”爲主的營銷策略,雖然是劉峰任上推出,但能夠看到非常濃鬱的“馬氏”風格:把快手自身的資源與生態與達人結合。這種思路意味着,快手會根據具體情況,決定翻哪位達人的”牌”,似有一絲強化平台在商業化話語權的意味。

劉峰任期所覆蓋的三季度,快手應用累計互關用戶對數爲235億對,同比大幅增長63.1%,交互高增長沒有直接提振在线營銷服務收入。

商業化是快手的基本盤,年內三易負責人,至少說明在程一笑主抓電商後,需要另一個人守住大後方。數據方面也顯示,快手商業化內循環部分既沒有很好應對在线廣告市場下行壓力,似乎沒有找到清晰的路线。

服務化是當下快手的一條主线,有較爲清晰的業務邏輯——向58同城學習。三季度是傳統藍領市場招聘旺季,該業務增量較爲可觀。據了解,招聘季期間,吸引了70家企業參加,上季度,快招工升級爲快聘。

可尷尬的是,快聘主打的一個藍領招聘案例——歌爾股份,卻因爲一場“果鏈危機”而蒙上一層陰影。根據公开信息顯示,8月下旬以來,歌爾股份入職最多的一天,達到了4000人左右,而其中新入職員工有不少比例來自快聘。

除工廠普工之外,數據顯示,本季度快聘在包括餐飲服務、家政保潔和超市零售類等類目下的活躍崗位數在第三季度環比增長均超70%。

藍領招聘的價值原本就不高,如今看來風險似乎也不低。藍領招聘之外,快手還在“中介”路上一路狂奔,先後介入房地產與婚戒市場,其邏輯是用視頻內容代替PC與移動端的分類信息,且都屬於輕資產模式——用流量“代幣”搭建服務平台。

根據官方信息顯示,快手提供的資源包括15億公域流量、玩法、購房後的用戶與主播補貼激勵。其操作方案相當於把平台變成58,把主播達人變成銷售經理。

獸醫治大病

11月1日,王劍偉接班劉峰,全面主持商業化,官方釋放的信號顯示,這次調整的目的是激活商業生態的變現能力。

王劍偉非常喜歡研究其他公司的成功經驗,11月以來,快手服務化呈現某種58同城的色彩,或許正是來自王劍偉對這家公司的研究。

程一笑在第三季度業績電話會上解釋稱:王劍偉作爲商業委員會的深度參與者,對於問題和機會的識別,對於客戶洞察、流量變現上都有更深的認知,對於商業化復雜業務的拆解,和流量、內容、生態的協同,會更有把握以及發揮更大價值。

但這種說法繞不开一個問題,熟悉流量和商業變現是兩件截然不同的事情,從過去幾年情況來看,王劍偉與馬宏彬是截然不同的兩種人。

馬宏彬從不諱言商業化,而且認爲“內容即廣告”。相反王劍偉對商業化持較爲保守的立場,其履歷與商業化弱相關。事實上,作爲商業化方面的保守派,程一笑和王劍偉存在更多共性。

兩年前,快手8.0版本迭代時,程一笑對王劍偉只提了一個要求,後者深以爲然:作爲一個消費體驗的迭代,DAU不能掉,別的都可以。

總而言之,讓一位長期負責社交與社區建設的管理者,去治療商業化失速的病症,似乎有些讓“獸醫”治病的味道。

有沒有治好,Q4財報會給出答案,治好了會不會反復,則將決定王劍偉的未來。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手商業化進入陣痛期

地址:https://www.breakthing.com/post/32944.html