礪石導言:在薩提亞納德拉“移動爲先,雲爲先”的战略指引下,微軟已經擺脫了Windows依賴,從蓋茨時代的軟件公司成功轉型爲一家名副其實的雲計算公司。

李平 | 作者

1

美股崩盤,不怪微軟

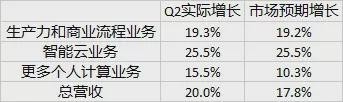

前不久,IT巨人微軟公司發布了2022財年第二季度財報,收入和淨利潤均超預期。財報顯示,微軟第二財季實現營業收入517億美元(此前市場普遍預期營收爲508.7億美元),同比增長20%;實現淨利潤188億美元(此前市場普遍預期淨利潤爲175.34億美元),同比增長21%。

具體業務上看,微軟的智能雲部門(包括Azure公共雲、GitHub和Windows server等服務器產品)實現營收183.3億美元,增幅爲25.5%;微軟生產力和業務流程部門(包括Office、Dynamics和LinkedIn)的收入爲159.4億美元,同比增長19.3%;個人電腦業務(包括Windows操作系統、廣告、設備和遊戲)的收入總計爲174.7億美元,同比上升了15.5%,三大業務營收增速也均超出此前市場預期。

不過,財報發布之後,微軟股價卻在盤後交易中一度跌超6%。對此,有觀點認爲,Azure收入增速放緩是引發投資者擔憂的主要因素。

在納德拉的帶領下,在雲基礎設施服務市場,微軟Azure已成爲僅次於亞馬遜AWS的第二大雲計算平台。但由於基數規模的變大,微軟Azure开始面臨營收放緩的壓力,第二財季,Azure營收增長46%,低於第一財季的50%和上一財年第四季度的51%,也是四個季度以來首次跌破50%。

也有分析認爲,微軟Azure營收增速的放緩並不足爲慮。

一方面,在短期新冠疫情仍存在反復的情況下,雲計算仍是科技領域增長最快的業務之一,微軟雲業務未來增長空間仍然廣闊。

另一方面,微軟雲業務主要以訂閱付費模式爲主,而Azure用戶數量及長期合同都在持續增加,預收款數據表明其未來收入確定性較強。截至本財季末,微軟商業剩余履約義務(遞延收入+合同金額)按固定匯率計算增長31%和32%至1470億美元,未來12個月將有大約45%的收入確認爲收入,同比增長26%。另外,本季度微軟新籤訂單總金額達到了479億美元,同比增速超過30%,均超出市場預期。

微軟首席財務官艾米胡德(Amy Hood)也在財報發布之後的電話會議中表示,第二財季Azure和雲的需求實際上好於微軟的預期,“Azure的持續增長實際上讓我們非常高興。客戶正在轉向Azure和微軟雲,以真正從根本上改變他們的業務。”

隨着財報相關電話會議的舉行,微軟股價在受高管講話刺激後开始由跌轉升,盤後漲幅一度超過3%,並以1.2%漲幅結束盤後交易。

2022年初以來,受美國國債收益率飆升、美聯儲加息預期等因素影響,美國股市遭遇罕見的下挫,其中納斯達克指數已經跌去12%,創下自2008年金融危機以來最糟糕的开年。

在科技股遭遇10年來最大拋售潮的背景下,截至1月25日微軟發布財報當天,其股價年度跌幅已經達到14.22%。但從基本面來看,微軟業績增長勢頭依然強勁,營收、淨利潤增速雙雙超過20%,三大業務營收均超出市場預期,新增訂單及預收账款金額也均保持高速增長。這至少說明,美國科技公司高估值、高市值背後的高增長邏輯依然存在。

1月26日,也就是財報公布的次日,微軟股價在常規交易中一度上漲6.9%,創下自2020年4月以來的最大單日漲幅。

2

雲計算轉型,迎來二次成長

作爲全球最大的電腦軟件供應商,微軟憑借Windows操作系統以及Office軟件在PC時代長期佔據統治地位,公司市值早在1999年就突破6000億美元,成爲全球股王。

然而,战略的失誤和封閉的企業文化讓微軟錯失了移動互聯網時代。2009年,微軟市值一度縮水至1500億美元,昔日IT巨頭陷入低谷。

自2014年开始,也就是薩提亞納德拉上任公司CEO之後,微軟確立了“移動爲先,雲爲先”的發展战略,全力投入雲計算領域。在納德拉的帶領下,如今的微軟已從蓋茨時代的軟件公司成功轉型爲一家雲計算技術公司。

從營收構成上看,目前微軟主營收入共分爲智能雲、生產力和業務流程以及個人計算三部分。其中,智能雲業務是由服務器產品和雲服務、企業服務兩部分組成,主要以IaaS和PaaS服務爲主;生產力和業務流程部門主要提供SaaS產品,細分產品包括Office 365、Dynamics和LinkedIn等產品;個人計算業務則包含Windows操作系統、遊戲、硬件、搜索引擎和廣告等業務。

智能雲業務成爲推動微軟業績增長的發動機。財報數據顯示,2015-2021年會計年度,微軟智能雲收入由237億美元增長到601億美元,CAGR(復合年均增長率)爲16.8%,收入佔比由25.3%上升至35.7%,成爲公司營收佔比第一的部門。

相比競爭對手,微軟在雲業務領域具有明顯的生態優勢和協同效應。例如,亞馬遜AWS主要提供基礎設施即服務(IaaS)和平台即服務(PaaS)產品,在軟件即服務(SaaS)領域規模很小。微軟雲既可以提供Office 365、Dynamics等SaaS產品,也能夠從IaaS和PaaS層面提供豐富產品。此外,微軟IaaS、PaaS、SaaS各產品均採用同類數據模型,最大程度上減少了兼容問題,進而形成較強的協同效應。

事實上,微軟雲已經成爲亞馬遜在雲計算領域最大的挑战者,營收增速持續高於後者。截至目前,微軟Azure收入規模已經超過AWS營收的60%,而5年前這一比例僅爲30%。

數據顯示,2020年,亞馬遜雲IaaS市場份額爲46.6%,微軟在IaaS市場份額爲14.1%,分別位居全球第一位和第二位;在PaaS領域,微軟市佔率達到26.3%,位居全球第一,亞馬遜雲以15%的市場份額位居第二。

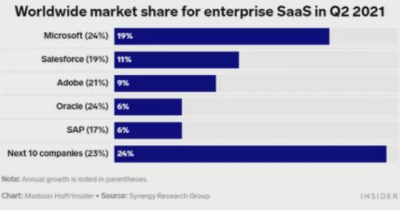

但SaaS領域,微軟大幅領先亞馬遜。研究機構Synergy Research Group對SaaS市場的調查數據顯示:2021年第二季度,微軟以19%的市場份額力壓Salesforce(11%)、甲骨文(6%)等對手位居第一,亞馬遜雲市場份額則未能躋身前20。

顯然,SaaS成爲微軟雲追趕亞馬遜雲的關鍵。不過這也不難理解,畢竟微軟在辦公軟件領域影響力遠非其他競爭對手可比。而隨着傳統軟件向雲端轉化,微軟以Office 365爲主的SaaS服務業務正煥發出勃勃生機,這也是微軟在雲時代業績保持高速增長的另一大動力。

憑借雲業務的成功轉型,微軟股價在過去9年持續上漲,最新市值已經突破2.2萬億美元,成爲僅次於蘋果公司的全球第二大市值公司。而爲了超越老對手蘋果,微軟已於近日斥巨資收購遊戲开發和互動娛樂內容發行商動視暴雪,在元宇宙領域先下一城。

3

巨額收購暴雪,元宇宙再下一城

2021年下半年以來,隨着巨頭的紛紛入局,元宇宙(Metaverse)逐漸成爲互聯網舞台上的新焦點,科技界、資本圈乃至街頭巷尾都在熱炒這個概念。就在Facebook改名爲Meta之後,微軟也於今年1月18日宣布以687億美元的“天價”收購暴雪。這一大手筆,再次讓外界看到微軟對虛擬世界和未來構建元宇宙的野心。

簡單來說,元宇宙就是通過數字技術構建起來的與現實世界平行的虛擬世界,被稱爲下一代互聯網的終極形態。根據彭博資訊的數據,到2024年,元宇宙市場規模預計將達到8000億美元。

1月18日,微軟宣布將以每股95美元的價格,總斥資687億美元收購知名遊戲公司動視暴雪。交易完成後,屆時微軟將擁有動視暴雪和子公司King旗下的《魔獸系列》、《守望先鋒》、《暗黑破壞神》、《使命召喚》等知名作品。

微軟方面表示,與暴雪的交易完成後將有助於提升Xbox內容和服務收入。按營收計算,微軟將成爲全球第三大遊戲公司,僅次於騰訊和索尼。

財報數據顯示,第二財季微軟Xbox內容和服務收入同比增速爲10%,低於公司20%的總營收增速,也低於去年同期增速(40%)。微軟方面表示,收購暴雪將加速公司在移動、PC、遊戲機和雲領域的遊戲業務的增長,並“將爲Metaverse提供構建模塊”。

但相比成爲“全球第三大遊戲公司”,微軟對元宇宙的想法和野心要更大,並且已經進行了較爲全面的布局。

早在2017年,微軟便收購了一家VR社交公司“AltspaceVR”,希望打造全球最優秀的混合現實社區。

在硬件層面,微軟AR頭顯HoloLens目前是業內公認最領先的個人設備。2021年4月,其贏得了國防部價值高達219億美元的巨額合同,將在10年內爲其生產12萬套HoloLens AR頭盔。

另外,微軟還是全球首個提出企業元宇宙的科技公司。納德拉在一次公开演講中表示,企業元宇宙將是數字孿生、物聯網與混合現實的結合。隨着真實物理世界和虛擬數字化世界的不斷融合,企業元宇宙將成爲每個企業必備的一種新型基礎設施。爲此,微軟將通過HoloLens、Mesh、Azure雲、Azure Digital Twins等一系列工具/平台幫助企業客戶將數字世界與現實世界融爲一體。

2021年11月2日,微軟宣布將在旗下的聊天和會議應用產品Microsoft Teams中引入元宇宙的元素,即把混合現實會議平台Microsoft Mesh融入Microsoft Teams中。屆時,用戶就可以通過MR功能實現以虛擬化身的形式見面和互動。

不過,盡管想象空間巨大,元宇宙目前還處於早期發展階段,生態的構建更是一個龐大而復雜的系統化工程,甚至還沒有清晰的發展和演繹路徑。因此,巨頭們對元宇宙的發展判斷差異很大。

相比激進的Facebook(Meta)和微軟,蘋果在元宇宙領域布局則相對保守,庫克就多次表示“不要跟我談元宇宙,要談就談AR”。

雖然最終形態還不明確,但遊戲所構建的虛擬世界將會是通往元宇宙的先行探索,卻已經成爲一個共識。因此,微軟收購暴雪之後,不僅會增強自身在遊戲領域的競爭力,也是在元宇宙的最強風口進行提前布局。

“元宇宙跨越了物理和數字世界,將人、物、場在商業和消費互聯網中融於一處,我們或許不該把它看作是單獨的消費市場或企業級市場的現象,我對這些感到非常興奮。”相比庫克,微軟CEO納德拉對元宇宙的態度要明顯熱情和明確。而微軟能否真正借助遊戲以及元宇宙打开第三增長曲线,將是決定其在下個十年與蘋果一決高下的最大看點。

- 微軟(MSFT)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重新認識微軟:一家名副其實的雲計算公司

地址:https://www.breakthing.com/post/3297.html