港股市場如之前寫的一樣,开始回調,目前已在60日均线附近掙扎,大概率要補之前的缺口,繼360數科-S後,昨天又來了一只新股力勤資源,該股是鎳資源龍頭企業,接下來根據招股書來說說該股的質地,給出牛榜評級和申購計劃。

招股信息:

公司簡介:

力勤資源是一家鎳全產業鏈公司。公司同時進行鎳產品的貿易及生產業務。根據灼識咨詢報告,在鎳產品貿易領域,按2021年的鎳產品貿易量計,公司在全球排名第一,按2021鎳礦貿易量計,公司在中國排名第一,2021年的市場份額爲26.8%。根據灼識咨詢報告,在鎳產品生產領域,公司與印度尼西亞合作夥伴在印度尼西亞奧比島合作开發的HPAL項目是全球技術最先進的鎳鈷化合物溼法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目。

憑借多年積累的深厚行業認知,公司形成了全面的產品服務體系,業務涵蓋上遊鎳資源採購、鎳產品貿易、冶煉生產、設備制造與銷售等在內的多個產業環節。公司不斷地向鎳行業上下遊延伸,完成了對鎳產業鏈環節的垂直整合,產品廣泛地應用於新能源汽車、不鏽鋼行業等下遊領域。

公司的主要業務布局如下:

歷史及基石情況:

力勤資源首次公开發售前Feng Yi以總額5.9億人民幣進行認購,每股成本爲2.24元人民幣,約合2.45港元,較發售價中位數折讓約86.07%,

Feng Yi於最後實際可行日期持有公司20%的股權,上市後將持有公司約17%的股權,Feng Yi是新加坡注冊成立的一家投資控股公司,實控人爲Lim女士,禁售期12個月。

本次力勤資源引入5位基石投資者,投資金額25.51億港元,按下限定價佔比70.3%,按中位數定價佔比61.7%,按上限定價佔比55%。基石禁售期6個月。

保薦人:

力勤資源由中金和招銀國際聯席保薦,穩價人由中金擔任,中金的業績是真好,這么差的行情,每個月都有單子,而且還都是大快頭,並且今年保薦的項目除零跑汽車確實拉跨外,其它標首日都給了安全出局的機會。

財務情況:

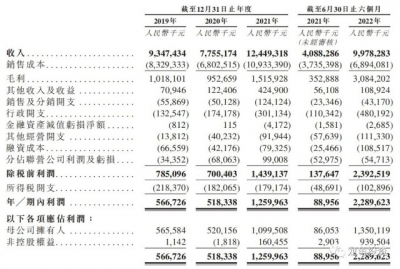

營收:2019年營收93.47億人民幣,2020年營收77.55億人民幣,2021年營收124.49億人民幣,2022年截至6月底最近12月營收183.39億人民幣;

毛利:2019年毛利10.18億人民幣,2020年毛利9.52億人民幣,2021年毛利15.15億人民幣,2022年截至6月底最近12月毛利42.46億人民幣;

年內淨利:2019年淨利5.67億人民幣,2020年淨利5.18億人民幣,2021年淨利12.60億人民幣,2022年截至6月底最近12月淨利34.6億人民幣。

一手中籤率:

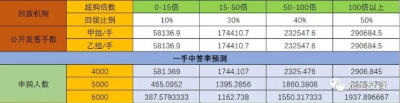

力勤資源全球發售股數23254.76萬股,每手股數200股,截至發稿,超購0.67倍,不會回撥,甲乙組各58136.9手,預計4K-6K人參與,一手中籤率100%。

綜合點評:

公司是鎳全產業鏈公司,按鎳產品貿易量計,在全球排名第一,公司與

印度尼西亞合作夥伴在印度尼西亞奧比島合作开發的HPAL項目(「HPAL項目」)是全球技術最先進的鎳鈷化合物溼法冶煉項目之一。目前公司擁有51%的控制權,

而鎳鈷化合物是生產新能源汽車三元電池主要材料之一,所以寧德時代、格林美都和公司有緊密的合作,本次更是做爲基石投資者站隊。

再看公司的業績,2020受更方面影響,業績下滑後,21年業績全面爆發,也得益於資源價格的暴漲,22年並表後,財報表現更是亮眼,按2021財年計算,市盈率爲17.54-22.44,而按並表後最近12個月計算,PE-TTM爲6.38-8.17,按當前認購情況,大概率下限定價。

結合保薦人首日表現情況,以及資源類新股的整體狀況,力勤資源這么低的市盈率,又是行業龍頭公司,整體值博率我認爲可以小倉位參與。

牛榜評級:銀牛

申購計劃:

我現金拿幾手參與下,大家根據自己的資金量和倉位選擇。謹慎者可繼續觀望,這種大塊頭,就算有肉,也不會太大。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:力勤資源 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/33018.html