摘要

高通公司是領先的高端智能手機SoC設計師之一。它還將業務多元化到其他領域。

在領先的工藝節點方面,台灣半導體是無可爭議的領先鑄造市場領導者。

我們討論爲什么我們喜歡這兩種股票。但是,我們認爲現在最好購买高通公司的股票。

投資論文

台灣半導體和高通公司是領先的半導體公司,投資者通常將其視爲領頭股來密切監控。但是,兩家公司都位於行業價值鏈的不同交叉點。台積電無疑是佔主導地位的領先鑄造廠,其整體市場份額遠高於50%。相比之下,高通公司是一家領先的智能手機SoC芯片設計公司,其收入也已多樣化,進入物聯網、汽車和射頻前端(RFFE)。此外,兩家公司都是5G周期和數字化結構大趨勢的主要受益者。

因此,我們認爲,這兩家公司都可以被視爲核心股票,作爲多元化半導體股票組合的一部分。我們討論爲什么我們認爲高通公司是我們現在的首選。

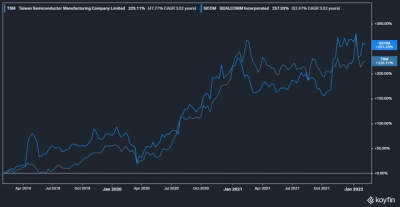

QCOM和台積電股票1Y&;3Y性能

QCOM&;台積電股票1年業績(koyfin)

QCOM&;台積電股票3年業績(koyfin)

讀者可以參考上面的圖表,其中QCOM在1年和3年的表現優於台積電股票。雖然QCOM股票在2021年初“無處可遷”,但在十一月的FY21的驚人反彈之後,它的勢頭猛增。QCOM股票一直徘徊在這個水平上,其1年回報率爲21.5%。相比之下,台積電(TSMC)的股票一直處於盤整階段,因爲其FQ4收益很快被賣家消化後,其最近的勢頭飆升。

此外,在過去三年中,這兩支股票的表現都很出色。QCOM股票以257.3%(復合年增長率:52.5%)的三年回報率領先。此外,台積電股票的第三年回報率爲225.1%(復合年增長率:47.8%)。

台積電是主要的鑄造市場領導者

台積電是鑄造市場的主導者,其份額遠遠超過50%。此外,TSMC是QCOM在2021年度的五大客戶之一。台積電(TSMC)與三星(Samsung)在前沿邏輯流程節點上展开激烈競爭,爭奪吹噓權。在最近的FQ4財報中,台積電還展示了其強大的市場領導力,因爲它發布了強勁的業績,並大幅提高了指導。

我們還在最近的一篇文章中介紹了台積電的驚人業績。值得注意的是,台積電的領導地位集中在智能手機和高性能計算領域。這兩個板塊合計佔台積電21財年收入的81%。此外,台積電在過去幾年的收入份額也有所增加,因此能夠強勁駕馭HPC的增長。例如,HPC的收入份額從20財年的32.8%增加到21財年的37%。因此,台積電顯然是長期5G和數字化大趨勢的明確受益者。

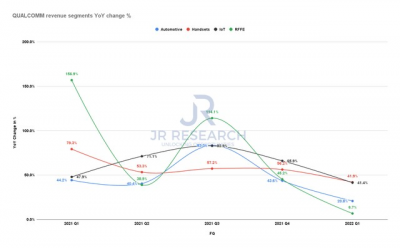

高通公司無可爭議的智能手機SoC領導地位

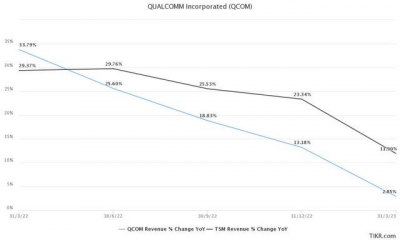

高通公司收入部門(公司文件)

高通公司收入部門同比變化%(公司備案)

我們還可以從上面收集QCOM最近的表現。由於其產品供不應求,該公司繼續表現出色。此外,該公司還轉向了多元化採購战略。由於其領先的流程,三星和台積電將其拆分爲訂單。因此,它減少了該公司的供應限制,這一點在其業績中也很明顯。值得注意的是,它的智能手機部門仍然是其表現出色的關鍵,因爲它佔FQ1'22收入的67.6%。因此,投資者仍然需要關注高通公司智能手機客戶的表現,盡管該公司實現了多樣化。

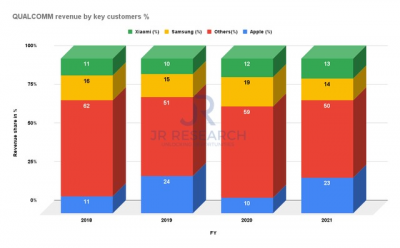

高通公司主要客戶收入(公司備案)

值得注意的是,投資者應該注意到,蘋果、三星和小米是高通的主要客戶。因此,該公司的收入基礎是多樣化的,以捕獲安卓和蘋果iOS的領先者。該公司可以依靠其智能手機細分市場的季節性周期來捕捉各自智能手機原始設備制造商的增長節奏。此外,考慮到目前芯片成本的上升,中國原始設備制造商在努力佔領利潤率更高的市場時,也开始更多地關注高端市場。因此,正如首席執行官克裏斯蒂亞諾阿蒙(Cristiano Amon)所強調的(編輯):

我們一直非常關注高端設備。Snapdragon正在成爲安卓高端的首選品牌。我們的客戶中沒有一個想到旗艦而不想到Snapdragon 8系列。這是一個非常有利的位置。隨着我們的客戶向高端移動,我們看到這將轉化爲高通公司的市場份額增長。這就是爲什么安卓系統現在是我們手機業務的故事。現實是,當我們看到中國OEM份額的變化時,我們和我們的競爭對手都有很多增長的機會。

高通公司;台積電(TSMC)兩家公司都盈利豐厚

高通公司;台積電息稅前利潤率(TIKR、標准普爾資本IQ)

因此,在非手機業務規模不斷擴大的支持下,向溢價的轉移也增加了高通公司的盈利能力。我們還可以從上圖中看出,高通公司的息稅前利潤率持續強勁提高,在FQ1'22年達到36.3%。雖然台積電的息稅前利潤率相對穩定,但其增長速度不及高通公司。因此,高通公司似乎擁有更好的運營槓杆,因爲該公司一直在經歷廣泛的增長。

盡管如此,IDC估計,到2025年,鑄造市場將以12%的復合年增長率強勁增長。相比之下,根據Gartner的數據,到2025年,整個半導體市場的復合年增長率預計僅爲4.4%。因此,很明顯,未來幾年,代工市場的表現可能會繼續優於半導體市場。

高通公司;台積電平均共識估計值(TIKR、標准普爾資本IQ)

因此,一致的估計可能也反映了台積電更高的潛在增長。然而,考慮到該公司在手機業務之外還面臨多個長期驅動因素,我們認爲對QCOM的普遍估計似乎太低。

例如,Canaccord強調,QCOM仍然受到供應限制。因此,它相信高通公司將從未來不斷改善的芯片供需環境中受益。

由於行業供需動態可能會在2022財年正常化,該公司可能會在2023財年及以後受益。隨着5G智能手機的增長,該公司的5G組合也在增長,其內容比4G智能手機多50%。其射頻業務的擴張,以及物聯網和汽車領域的強勁趨勢,將增加整體收入增長,並有助於擴大利潤率。

此外,摩根大通也對高通公司表示了支持,稱贊其表現輕松超過了普遍預期。它補充道(經編輯):“值得強調的是,高通公司在一年內實現了+40%的每股收益增長,投資者普遍認爲這是一個‘懸崖’年,因爲5G智能手機的內容增長速度很快,在FY11年每股收益翻了一番,這是由該產品組合的實力和單一技術平台在多個終端市場的槓杆作用所帶動的。”

兩者都是买來的。但是,我們更喜歡QCOM股票

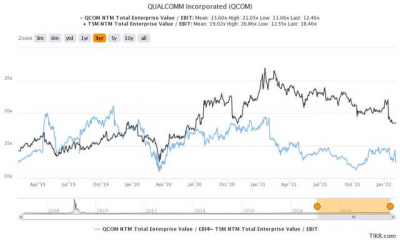

QCOM&;台積電股票EV/NTM息稅前利潤3年平均值(TIKR、標准普爾資本IQ)

雖然我們喜歡這兩種股票,但我們投票給QCOM股票。我們認爲,一致的估計似乎沒有抓住其高端手機領域以及非手機業務的潛力。我們認爲,這些業務有巨大的潛力,可以讓華爾街大喫一驚。

雖然台積電的股票現在看起來並不貴,但QCOM的股票看起來更具吸引力。值得注意的是,QCOM的息稅前利潤是新台幣的12.5倍,遠低於其3年平均值15.6倍。

因此,我們對這兩種股票的評級都是买入。但我們認爲現在最好購买QCOM股票。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 高通(QCOM)

- 半導體(BK1036)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台灣半導體Vs高通:哪只半導體股票更適合买?

地址:https://www.breakthing.com/post/3305.html