IBM (NYSE:IBM)將於1月24日星期一收盤後公布第四季度的盈利結果。作爲老牌科技巨頭之一,2021股價上漲了16.76%,2022开年以來下跌了3.22%。目前,該公司服務於多個技術終端市場,如雲計算、人工智能和IT基礎設施。

本季度,IBM在並購方面表現活躍,收購了雷戈咨詢公司的Adobe Workfront業務,以加強其Adobe服務的提供;收購了澳大利亞數字轉型服務公司"SXiQ",以加強澳大利亞和新西蘭的咨詢能力;還收購了數據分析軟件供應商Envizi。

這家科技巨頭一直在大力投資,以加強其混合雲和人工智能战略和能力,重點是收購高價值的咨詢服務。

另一方面,IBM最近宣布計劃將其著名的沃森健康部門(Watson Health)的醫療數據和分析資產出售給私募股權公司Francisco Partners。這項交易標志着IBM正在放棄其在醫療保健領域的雄心,更加聚焦於構建混合雲計算的能力。

此外,經過一年的准備,它還正式完成了對其管理技術服務業務Kyndryl(NYSE:KD)的分拆。首席執行官Arvind Krishna在Kyndryl分拆後告訴CNBC,IBM現在的投資組合專注於自動化、安全和咨詢等增長中心。

不過,過去一年雲計算高速發展,IBM盡管沒有在近期的拋售潮中暴跌,但整體市場的環境中,特別是高增長的科技公司,也無法在過去一年中獲取較爲可觀的回報,投資者將會懷疑其未來負值的可能性。

面對收購狂潮,IBM的增長率仍然乏善可陳,而且利潤率仍然面臨壓力。去年10月21日,在IBM公布第三季度財報後的一天,股價下跌9.56%。令人失望的銷售業績主要與IBM的全球技術服務業務有關,由於訂單持續下降,其銷售額比一年前下降了5%。

盡管2021年被期望成爲IBM的轉折期,但這些希望未能實現。同時,這些收購、分拆和其他超額成本項目,還將給其收入承壓。如果管理層不能真正實現當前的預期,更具挑战性的2022年很容易帶來新的困難。

分拆Kyndryl結果差強人意

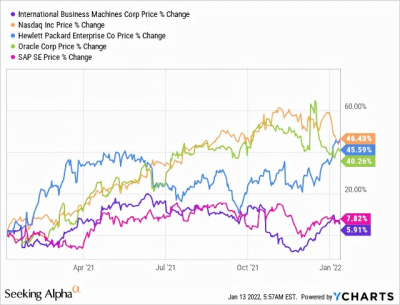

IBM去年16.76%的總回報率,看起來似乎不錯,但在同一時期,標准普爾500指數的回報率約爲27%,而納斯達克指數的升值幅度接近50%。在一年前雲計算領域內增長較緩的中,甲骨文(ORCL)和惠普(HPE)的表現也好得多。

數據來源:YCharts

IBM和SAP是該領域僅有的兩家低估值,且低增長的公司,在過去一年中確實未能帶來強勁業績。而較之AWS、微軟(MSFT)和谷歌(GOOGL)等,

來源:Gartner

在2021年的過程中,IBM的雲基礎設施和平台服務(現在大多在Kyndryl旗下)之間的差距進一步擴大了。Kyndryl的糟糕的股價表現,以及收入繼續下降,而虧損不斷增加,經營活動的現金流仍然處於負值。

在其他有增長潛力的業務足夠有力之前,把這個部門分拆出來似乎對IBM和Kyndryrl來說,目前來看,都不算是個好結果。Kyndryrl(KD)的分拆帶走了一個蓬勃發展的技術基礎設施管理業務,而這個業務本可以成爲一個強大的收入驅動力。IBM是否會繼續進行分拆和大型收購,或者它還能否專注於自由現金流和卓越運營?

即使把Kyndryl這個分拆的業務部門排除在外,IBM目前的地位似乎並不強大。IBM战略的主要支柱似乎是收購狂潮,參與並購狂潮被視爲對企業有利的事情,但季度業績表明,在公司管理層忙於整合所有這些新業務時,IBM面前還有更多困難。

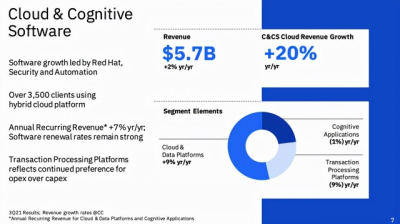

雲計算和認知軟件業務部門的收入增長是較低的個位數,而與此同時,高增長的全球商業服務部門的毛利潤率從32.9%大幅下降到29.8%。

現金流穩定財務狀況較好,但全球技術服務業務增長後勁不足

雖然第三季度技術服務部門下降了5%給IBM帶來了股價暴跌,但此後IBM在年初創造了新高,盤中達到了142.2美元。

雖然IBM的其他領域很弱,但總的來說,財務狀況較好。第三季度,整體收入爲176億美元,比分析師預期的少了1.9億美元,但自由現金流爲111億美元,這意味着收益約佔收入的60%。

來源:IBM 2021年第三季度財報簡報

創造現金流的平衡方法將肯定會回報股東,盡管增長看起來並不樂觀,但未來的股息收益率卻很樂觀。華爾街的第四季度預期與之一致,共識的EPS預計爲3.29美元,年比增長58.9%,收入預計爲159.8億美元,年比下降21.6%。

雖然這可能是由於價格停滯和穩定的收益,但它並沒有剝奪收益率的優點。該公司也預計在第四季度結束時能夠實現其穩定模式(2022年至2024年的中位數收入增長和累計自由現金流爲350億美元)。

全球商業服務業務盡管是一項傳統業務,但它目前顯示出整體11%的增長和16%的咨詢增長。而全球技術服務業務不僅在上個季度有所下滑,它一直同比落後,逐年老化和收縮。這源於Kyndryrl的分拆和甲骨文(ORCL)的份額佔領。

來源:IBM 2021年第三季度財報簡報

盡管2018年收購的开源軟件提供商紅帽(Red Hat)根本不足以推動雲和認知軟件業務的發展,但這是支持IBM產品組合轉型的明智之舉。缺乏強大的產品組合才是目前IBM面臨的巨大問題。

管理層當時曾指導IBM咨詢部門第四季度的收入有兩位數的增長,軟件收入增長率與第三季度相比也有改善。而在基礎設施方面,IBM預計與第三季度的表現相當一致,第三季度是高個位數的下降。

近期IBM出售其著名的沃森健康部門(Watson Health)的醫療數據和分析資產,因其年收入預計約爲10億美元,該部門卻沒有實現利潤,這似乎給予了投資者看到其堅定的轉型的決心。而雲業務未來幾年仍然會是增長最快的IT類別之一,毋庸置疑。

IBM的收益率和基本指標表明,與同行相比,該公司的價值被低估了。但目前,投資者對該公司頂部和底部的增長預期很低。沒有有競爭力的未來產品組合,這將繼續削弱增長的故事。

但快速實現產品創新似乎並不現實,目前來看,並購、分拆和出售似乎是IBM的支柱战略。如果未來企業轉型需求的增加,獲取更多的雲業務份額,出現新的有力增長點,IBM才能擁有長期增長的動力。

當前估值過高,轉型仍需要時間

據高盛的分析師布萊恩埃塞克斯(Brian Essex)給予了IBM"中立"的評級和140美元的目標價。該分析師認爲,隨着未來企業轉型需求的增加,IBM已經爲更好的增長、盈利能力和可持續的股東回報做好了准備。

然而,埃塞克斯在一份研究報告中告訴投資者,雖然該公司正在朝着正確的方向推動更好的股東價值,但其轉型可能需要時間。

而瑞銀分析師David Vogt將IBM的評級從“中性”降至“賣出”,目標價爲124美元,低於136美元。沃格特在一份研究報告中告訴投資者,第四季度運營預期的近期風險和"高估值"使得股價在未來12個月內"脆弱"。

這位分析師說,IBM的交易價格比其跟蹤的三年和五年的平均水平高出三倍多,這表明市場正在爲管理層的中位數目標進行承銷。此外,他認爲股價在爲2022年和2023年的盈利估計定價,要比他的估計高10%。

結語

IBM的產品在其產品類別中沒有一個能成爲支柱,盡管其現金流和股息收益率十分穩定,但對於令人失望的增長潛力來說,目前的估值仍然有些過高。而對於IBM的長期前景,從甲骨文到埃森哲(ACN)再到SAP,競爭風險不會減少。

而第四季度似乎將繼續受到支出的衝擊,更重要的是,能否修復全球技術服務業務的下滑,並且能否獲取更好的雲業務增長?新發布的財報,或許能夠給予解答。

文|美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報前瞻:Q4財報將至,靠收購能否提振IBM在雲業務增長困境?

地址:https://www.breakthing.com/post/331.html