出 品 | 異觀財經

作 者 | 夜叉白雪

11月22日港股盤後,快手發布了2022年第三季度財務業績報告。

總體來看,這是一份超出市場預期的業績報告,受超預期的業績推動,今日开盤資本市場就給出了積極的反饋,股價上漲,截至異觀財經發稿,快手報53.3港元,上漲6.07%。

自快手上市以來,圍繞快手的爭議就未間斷過,近期共有53位分析師給出“买入”評級,平均目標價81.27港元,同時看衰快手的二級市場投資者也爲數不少,對於快手的評價也非常割裂,那么到底該如何看待快手呢?

在異觀財經看來,如今的快手具備長期的投資價值。PS:觀點僅用於和讀者交流,不構成投資建議。

快手Q3業績簡評

接下來異觀財經從營收、利潤、用戶、GMV等幾項,簡單聊聊快手最新的成績單。

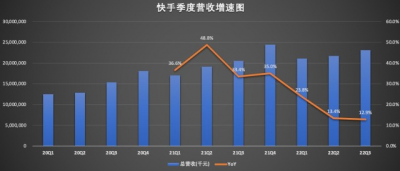

營收方面,第三季度快手營收231.3億元,同比增長12.9%,高於市場預估的224.6億元。當然,營收增速方面美中不足的地方在於營收增速放緩,創新低。

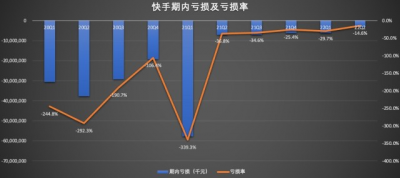

利潤方面,目前的快手依舊處於虧損狀態,但虧損在大幅收窄。值得一提的是,快手國內業務連續兩個季度實現單季度盈利,三季度經營利潤超3.75億元,環比增長近3倍,公司整體經調整EBITDA達10.2億元。

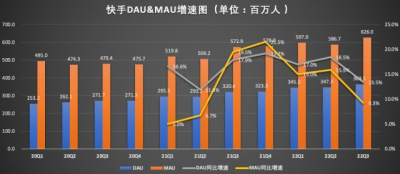

用戶方面,財報顯示,快手應用平均日活躍用戶同比增長13.4%達3.63億,平均月活躍用戶規模達6.26億。互相關注的用戶對數達235億對,同比大幅增長63.1%。

電商方面,第三季度快手電商交易總額(GMV)同比增長26.6%至2225億元。三季度,快手持續吸引更多商家入駐,新开店商家數量同比增長近80%。在直播間場景之外,快手電商的滲透率和轉化率持續提升,電商月活躍买家超過1億規模,復購率同比提升約1.1個百分點。

我爲什么說快手具備長期價值

在早些時候寫的文章裏,我們表達了這樣一個觀點:“當下的股價並非完全准確反應一家公司的長期價值。優質的、具備高成長性的公司,總會通過時間來修復自己在資本市場的估值。”

我爲什么說快手具備長期投資價值?

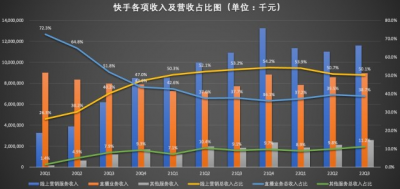

營收方面,目前快手的收入主要由线上營銷服務(廣告)、直播業務(傭金)和其他服務(含電商)構成。從各項收入在總營收中的佔比來看,快手的收入來源不再重點依賴單一業務,收入變得相對多元化。

三季度快手线上營銷服務、直播和其他服務對收入在總收入中的佔比分別爲50.1%、38.7%和11.2%。

這裏想要強調的是快手的廣告收入。快手的廣告收入來源於兩部分,一部分是品牌廣告主,另外一方面來自快手電商商家的廣告投放。

三季度快手廣告收入同比增長6.2%至116億元,很顯然,與以往增速相比,快手的廣告收入增速有所放緩,這一方面與大環境有關,品牌廣告主的投放預算有所縮減,但本季度快手廣告主數量同比增長超65%。基於短視頻平台龐大用戶群以及不斷增強的粘性和互動性,短視頻相比其他社交媒體,更受品牌廣告主的青睞。

以騰訊爲例,2022年Q3,騰訊的網絡廣告業務收入同比下降5%,社交及其他廣告收入下降1%,媒體廣告收入下降26%。相比而言,快手廣告業務保持正增長,這與快手的社區生態有着緊密關系。

關於快手電商商家廣告投放這塊,直接與平台商家數量、商家交易額等因素有關。更簡單的點說,就是商家在平台發展的越好,快手從中受益就越多。爲更好服務平台商家,快手去年5月發布了快手磁力金牛產品,爲電商客戶提供定制化營銷推廣服務,服務好商家,那么未來傭金率就能有一定的上升空間。

快手磁力金牛電商營銷業務在2022年進入“服務年”,並將“代理商”體系全面升級爲“服務商”體系,以期助力更多品牌商家實現可持續性、確定性的增長。磁力引擎發布《快手磁力金牛品牌商家成長白皮書》,首次提出品牌商家電商營銷的A-B-C全鏈路運營增長體系,闡釋不同類型的品牌商家如何通過構建八大核心能力(Ability)、搭建生意經營五大場景(Business)、運用人群經營鏈路(Customer),借助運營、資源及產品體系,實現從入局快手到冷啓、攀升、成熟、破圈全路徑的確定性加速成長。

電商方面,快手電商實現了高於行業的增長速度。國家統計局公布的數據顯示,三季度網絡零售總額同比增長約7%,實物網購總額同比增長約12.5%。大搞“快品牌”战略宣布以來,美妝行業快品牌表現突出,黛萊皙、蔻辰、春之喚在616期間拿下最受老鐵喜愛、GMV最高的快品牌前三。

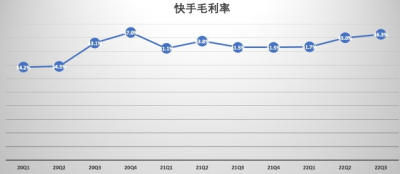

盈利能力,從盈利角度來說,毛利率越高,企業的利潤就越大,同時也說明企業的產品和服務具備較好的競爭力。快手的毛利率保持了增長的態勢,本季度毛利率從上一季度45%上漲至本季度的46.3%。

用戶方面,數據顯示,快手三季度銷售及營銷开支由上年同期的110億元,減少至本季度的91億元,營銷費用率從上年同期的53.8%,下降至本季度的39.5%。

這裏想要強調的是,快手在減少營銷开支的情況下,其用戶規模還保持了增長。本季度快手DAU的增速超過MAU的增速,這說明快手MAU存量在持續轉化爲DAU。

此外,用戶時長的增加也證明了平台用戶粘性不斷提升。報告期內,快手每位日活躍用戶日均使用時長爲129.3分鐘,同比增長8.6%。

現金流方面,快手三季度經營活動現金淨流入27億元,環比大幅改善。截至三季度末,快手账上現金和長短期存款309億元,沒有貸款和長短期債務,同時在虧損持續收窄,快手現金流方面的風險也幾乎不存在。

最後說回快手的商業模式,目前快手有三種賺錢模式,直播、廣告和傭金。

從以上三種賺錢模式看,與用戶、內容創作者和商家等有直接關系,也就是說快手的未來商業變現潛力和規模,都取決於內容生態建設與完善程度。

快手具有很強的社區屬性,內容創作者是快手的基石,平台內容生態的多元化、豐富度,一定程度上決定着創作者的表達邊界。如何留住和讓內容創作者輸出更多優質內容,考驗快手服務創作者的能力。

據悉,爲滿足不同用戶內容消費需求,快手持續承接國民級IP以及大型體育賽事,同時上线泛知識、快手短劇、自制綜藝等,以特色內容供給,強化快手差異化的內容心智,通過內容供給、流量扶持以及幫助創作者變現等多維度服務平台創作者。

快手CEO程一笑表示:“我們會進一步推進用戶、內容和商業化生態的一體化,爲用戶、內容創作者、廣告主和商家創作更多價值。依托短視頻+直播的強承載力不斷推陳出新,創作新場景、新機遇、新模式,推動舒適融合,致力於爲股東創造長期價值的同時,帶來社會經濟效益。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:機構看好,有人看衰,快手該怎么看?

地址:https://www.breakthing.com/post/33115.html