圖源自視覺中國

日前,思派健康科技有限公司向港交所遞交了招股書,摩根士丹利和海通國際爲聯席保薦人。這已經是思派健康第三次遞表,此前公司在2021年8月6日、2022年2月25日兩度交表,但都因未在六個月有效期內通過聆訊而折戟。

思派健康成立於2014年,公司擁有特藥藥房業務、醫生研究協助、健康保險服務三大業務板塊,思派健康此次IPO所募集的資金也將用作進一步擴展三大業務线。

特藥藥房業務是思派健康的主要營收來源,目前收入佔比接近九成,包括特藥藥房及增值專業藥劑師服務,專注於治療腫瘤及其他危重疾病的特藥,但高佔比收入板塊的毛利率僅爲個位數。

收入佔比不到5%的健康保險業務更有看頭,受益於近年來各地大力推進的“惠民保”項目,服務商思派健康吸引了騰訊之外更多的機構投資者入場,這帶來了巨大的財務虧損數字——過去三年半,累計虧損達到57億元。

相較於低毛利率的“賣藥”業務,健康保險究竟有何發展前景?

巨額虧損背後,機構輪番“擡價”

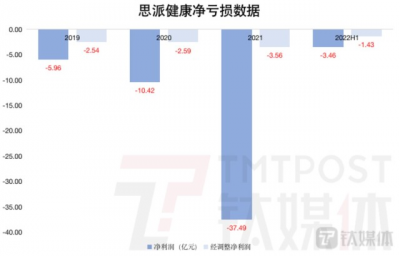

根據招股書,2019年至2021年,思派健康收入10.39億元、27億元、34.74億元,淨虧損分別爲5.96億元、10.41億元、37.48億元,2022年上半年收入18.88億元,虧損3.44億元。過去三年半時間,公司累計虧損爲57.29億元。

虧損數額大幅增長的主要原因是:可轉換可贖回優先股的公平價值有變動。2019年至2021年,思派健康的可轉換可贖回優先股公平值虧損分別爲3.20億元、6.57億元、30.48億元,佔其淨虧損數額的比重分別爲53.69%、63.11%、81.32%。若剔除公平值變動及其他因素,公司同期的經調整淨虧損分別爲2.54億元、2.59億元、3.56億元,今年上半年爲淨虧損1.43億元。

制圖;數據來源:招股書

長遠來看,可轉換可贖回優先股公平值變動爲非現金性質,主要體現在公司高速發展過程中的價值增值,當融資中的優先股轉爲普通股,這一變動對淨利潤的影響就會逐漸弱化直至消失。

思派健康也在招股書中表示,可轉換可贖回優先股公平值變動,爲其已發行的A輪、A-1輪、B輪、C輪、D輪、E輪及F輪可換可贖回優先股公平值變動所產生的收益或虧損,確認爲按公平值計入損益的金融負債。

公司成立9年以來,累計完成了9次融資,共計獲得5.74億美元資金,其中2019年至2021年6月,就有4次融資。思派健康在2019年增加了健康保險服務,成爲“惠民保”的第三方服務商,一級市場對其估值也水漲船高。

在2020年末及2021年初的E1、E2輪融資中,公司估值由此前的2.77億美元增至11.37億美元,去年6月的F輪融資,估值提升到了17.21億美元。IPO前,思派健康的每股股份概約成本爲2.24美元,在業務擴張前的2018年僅爲0.67美元。

圖源自招股書

在多輪融資中,思派健康創始人甚至“讓出”了公司控制權。公司成立之初,創始人馬旭廣與早期僱員以及投資者通過Lucky Seven公司持有86%的股權,2016年6月的B輪融資开始,騰訊加入,並在之後連續參與了思派健康的D輪、E輪、F輪融資,砸錢2.28億美元獲得了思派健康的控制權。

截至2022年10月25日,騰訊通過全資附屬公司Tencent Mobility及由其控制的TPP Follow-on共同擁有公司27.77%的股份,爲第一大股東。馬旭廣、李繼、Wise Approach、Creative Pioneer、Sail Far爲一致行動人,共計持股21.72%。

除此之外,思派健康的股東名單也是“衆星雲集”,IDG資本、富達投資、時代資本、雙湖資本、衆爲資本、鼎暉等均在其中。不過,成爲騰訊嫡系之後,思派健康的業務發展也有騰訊平台的“幫襯”。2021年爲,思派健康向騰訊及其控制的子公司提供服務獲益684.3萬元,另外,其健康健康保險業務通過騰訊的支付管道收取約7.49億元的保費。

再加上“惠民保”項目的加持,這才爲深居幕後的思派健康上市增加了底氣。但是,推出3年的“惠民保”,也面臨着平衡公益與商業的難題。

明星業務“惠民保”,前途如何?

思派健康的三大業務线中,特藥藥房業務是基石,但保險健康業務最搶眼。

特藥藥房是特藥及藥劑師服務的提供者,以協調保險公司、制藥公司、醫療機構及藥房之間的藥物處方流及經濟流。思派健康於2017年8月开設首家特藥藥房,至今共有102家,其中76家特藥藥房是社會醫療保險的指定藥房。藥房中包括236種創新腫瘤藥物及143種用於治療其他重大疾病的創新藥物。

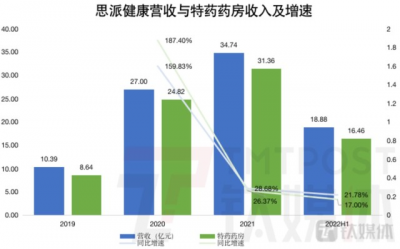

2019年至2021年,公司特藥藥房業務收入佔總營收比重分別爲83.12%、91.94%、90.29%,2022年上半年佔比爲87.22%。不過追根溯源,特藥藥房做的還是“賣藥”的生意,低毛利率是行業特性。同期,思派健康特藥藥房業務的毛利率分別爲5.6%、5.5%、5.9%及5.4%。

另一個問題在於,思派健康的特藥藥房業務增速正在放緩,2022年上半年僅爲17%,2020年則高達184%,這也帶慢了公司的整體增速速度。

制圖;數據來源:招股書

依托於特藥藥房業務,思派健康的醫生研究協助近年增長較快,2020年、2021年及2022年上半年增速各爲7.19%、31.89%、46.04%。醫生研究協助主要包括臨牀試驗現場管理組織業務(SMO),以支持制藥公司從I期到IV期臨牀試驗的藥物研發過程,與CRO企業直接競爭。

特藥藥房作爲業務基石,在思派健康招股書中發現了思派健康爲這項業務規劃的三個方向,一是繼續地理擴張,在2024年新开35家藥房,二是除特藥外計劃擴大其產品範圍,延伸至慢性病藥物;三是將更多會員流量從健康保險服務引導至特藥藥房業務。

三年前,思派健康收購了一張保險經紀牌照,於2019年12月推出了首個保險計劃“惠民保”,思派健康也借此搭上了風口項目“惠民保”。“惠民保”又被稱作“城市定制型商業醫療保險”,是一種由地方政府牽頭、保險公司承保的普惠性補充醫療保險產品。因具備低門檻、低保費、高保額的普惠特質,以及將那些被商業保險拒絕的群體納入保障範圍,近兩年來,“惠民保”在部分經濟發達的一二线城市迅速“走紅”。

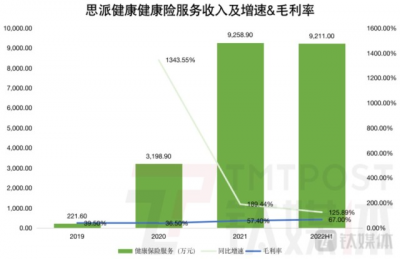

在當紅產品的加持下,保險健康服務確實爲思派健康積累了大量用戶,截至2022年8月31日,其服務了約2420萬名個人會員及918名企業客戶。從財務角度來看,保險健康服務也成爲公司增長最快、毛利率最高的業務,2022年上半年毛利率達到了67%。

制圖;數據來源:招股書

正如思派健康在招股書中所言,其經營健康保險服務業務擁有優勢,相比泛華(FANH. US)及匯澤(HUIZ. US)等傳統保險經紀公司,它的健康服務提供商網絡可以將會員與醫療機構、專家、GP(全科醫生)及體檢機構連接起來。

雖然毛利率高,也具備一定優勢,但依靠“惠民保”,思派健康能否實現盈利還是未知數。首先,健康保險服務業務當前只佔了不到5%的收入;其次,“惠民保”這一產品本身也存在盈利困境,“惠民保”是一款公益性產品,部分地市會制定賠付“紅线”,根據此前報道,險企賠付低於地方設置的紅线,則要在下一年調整“惠民保”賠付目錄或賠付比例,直到賠付達標。

除此之外,“惠民保”作爲大病賠付的重要健康險種,覆蓋的大病藥品單價昂貴,也有部分經濟發達城市的“惠民保”賠付率高的情況,而高額的賠付可能擊穿賠付資金池。有行業人士告訴,“賠付率過高也會影響保險公司參與的積極性,保險公司追求的是高質量可持續發展。”

對此,該人士表示,“精細化運營‘惠民保’將是未來發展的關鍵,‘惠民保’亟須一份清晰的、不斷完善的醫保目錄外待遇保障的清單,指明參保人實際需要的臨牀藥械和醫療服務,而不是臨牀獲益不高或者過度醫療等項目。清單還應從現有的腫瘤特藥逐步拓展到其他自費項目,但需要從項目保障頻次、成本上做更精細化的管理。”

未來,“惠民保”將向中西部城市和一些三、四线城市鋪开,精細化運營的同時,還要兼顧“因地制宜”,結合當地醫保情況、地區特點等研究制定特色的保障方案。

對於思派健康,借着“惠民保”這一風口型產品爲自己的主業導流確實能形成業務閉環,但“惠民保”發展本身遇到的諸多問題也是思派健康接下來要去一一解決的。

(本文首發於 作者丨楊亞茹 編輯丨孫騁)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:背靠明星業務“惠民保”,思派健康三度遞表港股丨IPO觀察

地址:https://www.breakthing.com/post/33149.html