根據國家統計局最新公布的數據,我國社會消費品零售總額今年第一季度同比增長3.3%,第二季度同比下降4.6%,第三季度同比增長3.5%。無疑,疫情使得今年我國的消費市場整體經歷了較大波折,尤其對线下業態的衝擊尤甚。

以在國內的咖啡茶飲市場,一些企業遇到了發展瓶頸,如星巴克中國已經連續5個季度同店銷售下滑;Tims中國雖然开出了超過500家門店,但由於巨額虧損,上市不到兩個月股價慘遭腰斬;奈雪的茶今年上半年在門店數與去年同期相比淨增56.40%至904家的情況下,銷售額卻出現了3.81%的下滑,同店銷售額直到8、9月才接近去年同期水平。

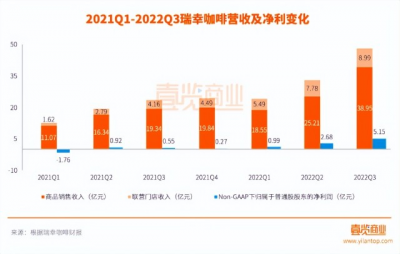

但瑞幸咖啡卻拿出了不一樣的成績單。11月22日晚間,瑞幸咖啡公布了其2022年第三季度財報印證了這一點。財報顯示,瑞幸咖啡在第三季度實現營收38.95億元,同比增長65.71%;經營利潤5.85億元,經營利潤率達到15.03%;非美國通用會計准則(Non-GAAP)下,淨利潤爲5.15億元。

尤其值得一提的是,除了以自營爲主的一二线城市取得業績大幅提升之外,以聯營爲主的下沉市場也成爲了此次業績的亮點。

經營基本面再上新台階,規模化優勢進一步擴大

瑞幸咖啡第三季度38.95億元的營收構成中:來自商品銷售的營收爲29.96億元(包含現制飲品營收26.66億元,其他產品營收1.98億元和其他營收1.31億元),同比增長54.88%;來自聯營門店的營收爲8.99億元(包含材料費營收5.75億元、利潤分成1.45億元、設備營收0.66億元、配送服務營收1.06億元以及其他服務營收0.06億元),同比增長116.07%。

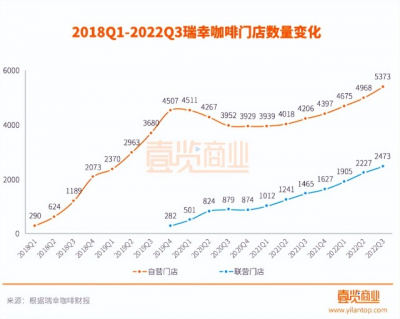

截至9月30日,瑞幸咖啡在全國超過230個城市中开設了7846家門店,總數同比增長38.35%。其中自營門店單季淨增405家,數量達到5373家,同比增長27.75%,聯營門店單季淨增246家,數量達到2473家,同比增長68.81%。

在2021年第二季度末門店總數超過星巴克中國成爲國內規模最大的連鎖咖啡企業之後,瑞幸咖啡不斷鞏固門店數量上的優勢。截至今年10月2日,星巴克中國的門店數爲6021家,與瑞幸咖啡之間的差距已經增至1825家,去年同期這一差距“僅”爲311家。

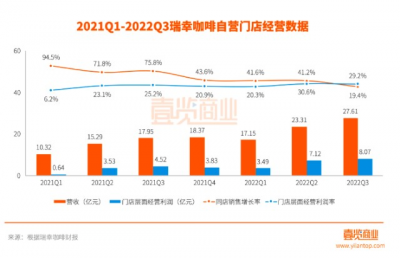

自營門店部分,去年,瑞幸咖啡實現門店層面經營利潤首次年度轉正,今年瑞幸咖啡自營門店的盈利能力和效率持續提高,第三季度門店層面經營利潤達到單季新高的8.07億元,經營利潤率爲29.21%。平均單個自營門店貢獻營收達到51.39萬元,同比增長20.44%。同店銷售同比增長19.40%,處於行業領先水平。

消費者數據層面,截至9月30日,瑞幸咖啡累計交易用戶數達到了1.23億,第三季度月均交易用戶數爲2510.3萬人,同比增長70.52%,每個用戶月均貢獻營收53.09元,保持着相當的消費黏性。

瑞幸咖啡董事長兼首席執行官郭謹一在財報電話會議中總結到:“第三季度,盡管受到了各地疫情防控等制約因素的影響,但是我們的業績增長依然非常強勁,再次證明了瑞幸咖啡基礎堅實且極具韌性的商業模式,也證明了中國咖啡市場的廣闊空間。正如我一直所說,我們堅信,中國的咖啡市場是有着極高潛力的增量市場,我們將持續聚焦和專注於咖啡賽道,不斷強化對消費者洞察的把握,這也是公司的長期發展战略。同時,面對日益激烈的市場競爭,我們非常有信心通過強大的品牌、供應鏈、數字化以及門店規模等先發優勢,在保持合理利潤的基礎上,更加關注健康、可持續的業績增長,持續擴大市場份額和領先優勢。”

財報顯示,瑞幸咖啡資產負債率從去年同期的58.21%降至36.28%,有息債務清零,整體財務狀況已經處於相當健康的狀態。

何以瑞幸咖啡的聯營模式能打透下沉市場?

2021年1月,爲了快速开拓下沉市場,瑞幸咖啡宣布开啓新零售合作夥伴招募計劃。

與傳統加盟模式不同的是,瑞幸咖啡採用的是“0加盟費,階梯式分潤”的新聯營模式,即合夥人並不需要向瑞幸咖啡繳納加盟費,商品收入扣掉成本後100%作爲商品毛利返還給新零售運營合作夥伴。只有當月毛利超過2萬元後,返還比例开始遞減,直至8萬元以上,比例降低爲60%。

這種聯營模式,一方面表明了瑞幸咖啡堅決杜絕“收加盟費賺快錢”的行業惡習,而是懷着立足長遠和共贏的態度,另一方面也是優先從合夥人的切身利益出發,減小合夥人前期开店成本的同時也盡可能保障合夥人的盈利能力。

那么,瑞幸咖啡讓合夥人賺到錢了么?答案是肯定的。

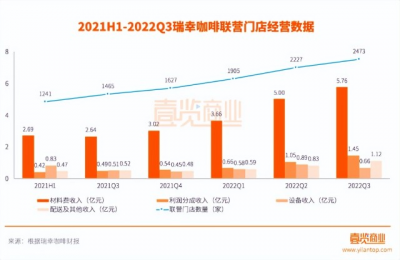

以2021年爲例,2021年底瑞幸咖啡聯營門店總數爲1627家,單年淨增753家,粗略估算,2021年瑞幸咖啡平均每家聯營門店消耗的材料費(材料費收入/門店總數)爲51.30萬元,給總部的利潤分成(利潤分成收入/門店總數)爲8.90萬元,配送及其他支出(配送及其他收入/門店總數)爲9.08萬元,新开一家門店所需的設備費(設備收入/新增門店數)爲23.75萬元。

瑞幸咖啡2021年年報顯示,其自營商品銷售收入(現制飲品+其他產品)爲63.05億元,自營門店及無人咖啡機月均賣出商品件數爲3750萬,每件均價約爲14.01元。聯營門店月均賣出商品1200萬件,估算每家聯營門店年營業額約爲124.01萬元,扣除材料費51.30萬元,利潤分成8.90萬元、配送費9.08萬元後,剩余54.73萬元,若聯營門店平均房租成本每年爲10萬元,人工15萬元,水電及其他成本3萬元,2021年瑞幸咖啡聯營門店的平均年淨利約爲26.73萬元。

在瑞幸咖啡新零售合作夥伴招募計劃給出的指導模型中,合夥人前期的一次性投入爲43萬元左右(裝修18萬元,設備20萬元,保證金5萬元)。若將第二年門店經營成熟後的業績提升,以及裝修費用、人工成本有較大彈性空間等因素考慮在內,12-18個月是估算出的瑞幸咖啡聯營合夥人平均投資回收期,優於行業平均水平。

其實在下沉市場尋求聯營機會的合夥人,訴求無非兩點:一是賺錢,二是盡可能輕松簡單賺錢。由於咖啡在國內仍屬於新興品類,加上线上线下結合的互聯網商業模式,因此第二點對於信息透明度落後於一二线城市的下沉市場合夥人來說,訴求體現地更爲強烈。

第一點瑞幸咖啡已經做到,而第二點幫助下沉市場合夥人“盡可能輕松簡單地賺錢”,瑞幸咖啡在這件事上可謂做到了極致:

品牌層面,瑞幸咖啡經過5年的快速發展,品牌勢能和規模效應已經顯現,時尚的“小藍杯”已經成功佔領了“小鎮青年”們第一杯咖啡的體驗心智;

產品層面,根據人民網輿情數據中心、人民在线9月發布的《2022本土咖啡消費趨勢洞察報告》調研數據顯示,消費者最能接受的現制咖啡價格區間是16-25元,現制咖啡的消費者們既要實惠,又要品質,追求性價比逐漸成爲他們的主流消費選擇。瑞幸咖啡無疑是品質和性價比的典型代表。品質上,瑞幸咖啡豆已連續5年獲得IIAC金獎;口味上,在“專業+好喝”的宗旨下,“大拿鐵战略”取得空前成功,爆款頻出。繼此前推出的現象級產品厚乳拿鐵、生椰拿鐵、絲絨拿鐵之後,今年的新品椰雲拿鐵、生酪拿鐵也不停刷新着銷量記錄;性價比上,平價策略俘獲了下沉市場的消費者基礎。

營銷層面,瑞幸咖啡可謂相當會搞事情,通過季節營銷、IP聯合、代言人選擇等策略,瑞幸咖啡不斷“出圈”,因爲總部會統一進行廣告投放,加上在APP、小程序、外賣平台的全渠道覆蓋,聯營門店無需付出額外成本就可以獲取到強大營銷帶來的公私域流量;

運營層面,經過自營門店對商業模型的打磨,瑞幸咖啡的運營能力可以標准化復制到聯營門店中。除了數字化選址模型可以幫助合夥人快速確定選址可行性外,咖啡產品制作的自動化、管理和運營的標准化也能在聯營門店在產品口味穩定性、員工效率、控制損耗等方面帶來實質性的提升。

“雙贏”才是聯營體系的本質。在成熟的聯營體系下,合夥人有了自己的事業,瑞幸咖啡能以輕資產化實現快速下沉,當然這一切都有賴於瑞幸咖啡以技術和產品爲核心的底層驅動力。

重啓合夥人招募,瑞幸咖啡加速下沉市場擴張

今年8月,瑞幸咖啡暫停了合夥人招募。但從財報數據來看,暫停招募並沒有影響聯營門店的擴張速度。因此原因大概率爲:1、尋求聯營的潛在合夥人情緒高漲,瑞幸咖啡需要一段消化,以確保每家新开聯營門店的高質量和可持續發展;2、對一年多的合夥人招募復盤,打磨能力爲進一步下沉和擴張做准備。

的確,任何一個商業模式,出現“過熱”的情況往往更應謹慎。但瑞幸咖啡並沒有讓暫停持續太久,郭謹一在財報電話會議中宣布瑞幸咖啡將於12月份重啓合夥人招募。他表示,保持強大的开店節奏和密度已經是瑞幸咖啡的一項基礎能力,相信瑞幸咖啡能夠抓住快速發展的中國咖啡市場所帶來的增長機遇。

在壹覽商業看來,未來兩年,咖啡將迎來品類滲透率和消費頻次雙重增長的結構性窗口期,尤其相較一二线城市咖啡茶飲品牌間的相互擠兌,下沉市場的空間更爲廣闊。

作爲將品牌、產品、營銷、運營、供應鏈的標准化能力做得最好的咖啡品牌之一,短期蓄力之後,“瑞幸速度”將會在下沉市場得到更大程度的體現。

文章來源於壹覽商業 ,作者布林

$瑞幸咖啡(NASDAQLK)$$瑞幸咖啡(ADR)(LKNCY)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下沉市場的故事,瑞幸咖啡真的講明白了

地址:https://www.breakthing.com/post/33237.html