摘要:日活用戶廣告價值降低(歡迎關注閨蜜財經)

撰文|蜜姐&編輯|凱

這是@閨蜜財經的第1173篇原創

昨天(11月22日),快手發布2022年第三季度業績。

有意思的是,不同媒體的報道似乎看的不是同一份業績報告。

有媒體稱快手“連續兩季度盈利”,機構看好!有媒體則擔憂快手的日活用戶廣告價值下滑,直播業務收入佔比下滑,淨虧損上百億......

到底哪一個才是真實的快手?

01

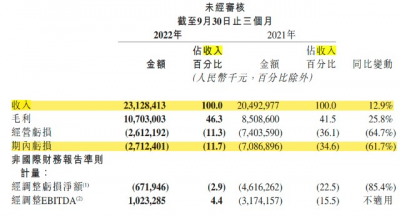

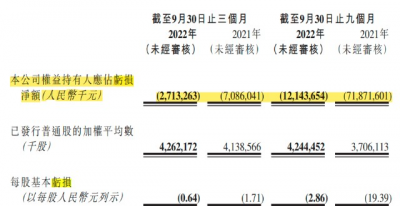

虧損幅度在收窄,但快手前三季度依然淨虧121.44億元。

今年第三季度,快手實現:

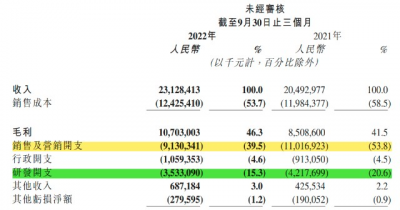

收入231.28億元,同比增長12.9%;

經營虧損26.12億元,比去年同期的虧損74.04億元,同比收窄64.7%。

期內虧損27.1億元,比去年同期虧損的70.9億元,同比收窄61.7%。

拉通來看,今年1-9月,快手實現:

收入658.90億元,同比增長16.3%;

毛利增長更快,292.55億元,同比增長22.5%;

但虧損額依然驚人,經營虧損113.15億元,好在虧損幅度收窄48.4%;

期內虧損121.42億元,虧損幅度收窄83.1%。

分季度來看,快手今年第一季度期內虧損62.54億元;第二季度期內虧損31.76億元,第三季度期內虧損27.1億元。

從虧損幅度來看,持續在收窄,是好消息。但從虧損額度來看,前三季度,快手依然淨虧了121.44億元。想要盈利前路漫漫。

至於有媒體講的“盈利”,是指快手的國內業務,今年第三季度實現經營利潤3.75億元。這也是繼第二季度實現經營利潤9362.3萬元後,再次傳來的好消息。

不過,今年前三季度,快手的國內業務總體經營是虧損了10.75億元。主要是一季度該項虧損較多所致。

相比國內經營利潤實現盈利,快手的海外業務依然“燒錢”不止,第三季度其經營虧損爲16.87億元,前三季度其經營虧損更是高達51.39億元。

02

快手創收三板斧:直播、廣告、電商業務,其中兩大業務遭遇增長難題。

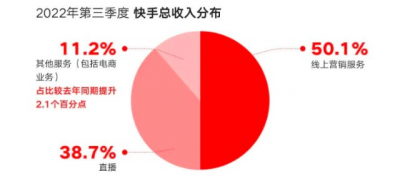

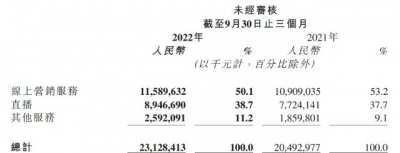

今年第三季度,快手的线上營銷服務(主要是廣告)收入115.9億元,同比增長6.2%,增速放緩;佔總收入的比例爲50.1%,比去年同期減少了2.1個百分點。

客觀來說,快手該業務的表現還是不錯的,畢竟現在的經濟大環境蜜友們都有切身感受。廣告行業也是整體承壓。

爲了保住這塊業務的增長,三季度快手通過多渠道引入了更多廣告主和實施扶持政策。經常使用快手的蜜友可能已經發現,各種廣告比之前多了不少。

三季度,其月活躍廣告主的數量同比增長超65%。但同期其收入同比增長僅爲6.2%,可見新增廣告主和收入增速之間的差距。現在生意難做呀。

直播業務方面,三季度直播收入佔比比去年同期提高了1個百分點,但直播業務收入前三季度佔比爲38.5%;2021年前三季度佔比39.1%,也出現了略微下滑。

快手也在直播業務方面,進行了深耕探索,比如推出了快聘、理想家、快相親等產品,目前還未有明顯成效。

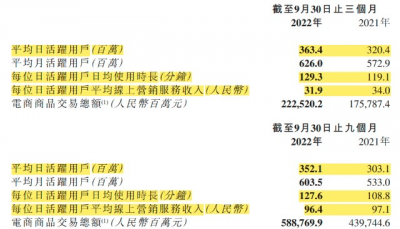

其他服務,主要是電商業務。財報稱三季度快手的電商商品交易總額達2225億元,同比增長26.6%;其收入爲25.92億元,同比增長39.4%,佔同期總收入的11.2%,比去年同期增加了2.1個百分點。

值得一提的是,作爲三大業務中,表現較好的電商業務,可能與快手集中更多資源發力有關。今年9月,快手進行了架構調整,其CEO程一笑親自上陣,兼任電商事業部負責人

03

3.5億老鐵每天刷2.1小時,快手“錢景”可觀?

快手、抖音們盡管長期持續虧損,依然被一些機構和資本市場看好,在於其龐大的用戶數量。

三季度,快手的平均日活躍用戶數量再創新高,達到3.63億人,同比增長13.4%;平均每人日均使用時長高達129.3分鐘,比去年同期增加了10.2分鐘,同比提升8.6%。

不過,用戶增加了,快手的每位日活躍用戶的平均线上營銷服務收入卻減少了,由去年同期的34元降至31.9元,人均廣告價值有所降低。今年前三季度的情況也基本如此。

值得注意的是,如果家裏有孩子的蜜友,可能需要提高警惕,避免孩子太過沉迷短視頻了。財報中快手稱,包括暑期在內是用戶增長的旺季......

三季度,快手的平均日活躍用戶佔月活躍用戶的比例保持在58.1%左右,用戶粘性較高。同時,快手還在拓展社交方面的粘性,其互關用戶數累積達到235億。

不過,要從用戶數到變現,再到盈利並非易事。

從財報來看,三季度快手縮小虧損幅度,與“勒緊固腰帶”關系頗深。

三季度,快手的銷售及營銷开支爲91.30億元,同比減少17.12%,高於收入增速的12.9%。

三季度,快手的收入比去年同期增加了26.35億元,同時其銷售與營銷开支比去年同期減少了18.87億元。开源節流共同發力,其虧損幅度才明顯收窄,並非其變現能力大幅提高了。

當然,當下的大行情之下,無論是企業還是個人,注重節流都是沒錯的。

對於海外業務,快手仍處於“燒錢”階段,但也急於變現。

財報中提及將提升线上營銷服務(主要是廣告)的提升和致力於拉動直播營收增長,以及开源節流來逐步建立海外業務的盈利能力。

但從前三季度,其海外業務經營虧損高達51.39億元來看,離盈利還挺遠。

2021年,快手的收入同比增速爲37.9%,是近4年來最低,今年前三季度比這個增速更低了,爲16.3%。

總的來說,上市後的快手壓力不小,尤其是經濟大環境的變化,其收入增速明顯降低;海外業務的故事還難有明確“錢景”;虧損幅度大幅收窄節流功不可沒;但兩年巨虧的坑還在,盡管有3.5億老鐵支持,快手也在經歷負重爬坡。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手前三季度淨虧121.4億!3.5億老鐵,“錢景”在哪裏?

地址:https://www.breakthing.com/post/33242.html