互聯網廣告市場價值幾何?廣告主和用戶會用腳投票。

撰文|藍洞商業 趙衛衛

編輯|焦麗莎

「它無孔不入,你無處可藏。」

這是微信上线朋友圈廣告時「推廣」的一句口號。事實如此,過去多年間,互聯網廣告成了生活的一部分。

但到了今年上半年,寒氣逼人,被媒體反復用來形容互聯網廣告市場,第三季度會帶來暖意嗎?

2022年第三季度財報季,被視爲「互聯網行業晴雨表」的騰訊早早交卷,11月16日港股盤後,騰訊控股公布2022年三季度財報,三季度營收1401億元,同比下降2%,環比增長4.5%。

而關於廣告業務,終於有了好消息。2022年Q3騰訊網絡廣告業務實現毛利率46.5%,同比增長0.1pct,環比增長5.9pct。官方解讀是,該業務毛利率環比上升,是騰訊對內容成本、移動廣告聯盟相關的渠道及分銷成本的控制愈加嚴格所致。

另一個廣告大戶快手在11月22日發布三季報,總收入231億元、增長 12.9%,其中廣告收入增速約爲 6%(116億元)。

在電話會上,有分析師提問近期快手廣告的恢復情況,快手CEO程一笑的回答是,內循環保持健康的漲勢,在外循環廣告客戶所在居多的重點行業,網服、遊戲均仍然受到影響。

不可否認,互聯網廣告行業有了積極的信號。

從美國廣告行業佔GDP比重2%到3%的成熟水平看,未來中國廣告業佔GDP的比重還會持續提升,而在廣告市場的回暖趨勢中,頭部趨勢依然明顯,最有創新力的公司最先享受行業復蘇的紅利。

雖然受到宏觀經濟增速放緩的影響,但經歷過2022第二季度的陣痛,伴隨着中概股退市擔憂的緩解,以及監管環境確定性的提升,互聯網頭部公司們的業績开始回溫,流量大戶們的「現金牛」廣告也來到了黎明前夜,未來還有哪些確定性的機會?

寒意侵襲,黃金時代不再?

在宏觀經濟影響以及監管趨嚴的大趨勢下,互聯網廣告曾經的光環有多耀眼,過去一年的危機就有多明顯。

尤其是去年第四季度,本應是廣告收入旺季,但BAT的廣告收入增速卻跌落到個位數,第一次將「寒意」寫在了財報裏。

首當其衝的就是阿裏,去年第四季度,阿裏巴巴客戶管理收入(主要包括廣告費和傭金)首次負增長,同比下降1.34%,阿裏電商業務一方面受到宏觀經濟尤其是消費行業帶來的壓力,另外一方面因爲直播電商的快速發展奪走了阿裏等傳統電商的市場。

而騰訊也因爲受到互聯網監管的大背景影響,教育和遊戲行業的廣告主減少,造成了去年第四季度網絡廣告收入同比下降12.72%,其中以微信爲主的社交廣告下降10%,而以騰訊視頻代表的媒體廣告下降25%。

更不用說受到字節跳動侵佔市場的百度,2021年第四季度廣告收入同比僅增長1%。

互聯網廣告的黃金時代,真的一去不返了嗎?

BAT的廣告業務承壓驗證了廣告大盤增速放緩,而去年第四季度表現搶眼的,還是要算體量更小的快手、B站和微博,這些內容平台在廣告市場大環境中依然佔優。

增速最明顯的是B站,2021年第四季度廣告收入同比增長119.77%達到15.88億,廣告收入超過遊戲收入成爲佔比第二大業務,這主要得益於以UP主爲核心的廣告形式,通過向直播主和內容創作者支付的收入分成增加,帶動了B站廣告場景的擴寬。

而快手的廣告收入也在2021年超過了直播收入,成爲最大的收入來源,2021年第四季度廣告收入同比增長55%,而全年增長95.22%達到425.65億。快手業務驗證了短視頻和直播的廣告形式逐漸興旺,隨着用戶側的不斷累積,平台在流量增長的前提下依然能夠不斷擴大廣告市場。

去年同期的微博,也在廣告市場中表現出韌性,去年第四季度廣告收入同比增長21.63%,約合35.08億元。中信建投在研報中指出,「微博去年雖然受到飯圈治理的部分影響,但並未像騰訊、百度一樣受到遊戲、教育行業的政策影響,原因在於微博廣告營銷的主要領域在美妝和 3C。」

由於微博的重點客戶是歐萊雅、聯合利華、寶潔、瑪氏燈光等快消品牌,而且其通過「品效廣告+內容運營」組合的方式營銷,配合微博用戶屬性,在業內建立較強競爭力,因此仍然屬於平穩發展階段。

當時間進入2022年第四季度,互聯網廣告行業變好了嗎?

互聯網廣告核心的驅動力還是用戶流量、廣告加載率和投放精准度,而從流量上看,互聯網巨頭們依然在保持着增長。

2022年第三季度財報中,騰訊微信及WeChat的合計月活達到13.09億,較上年同期增加4630萬左右,較上季增加980萬左右;微博9月的月活躍用戶數爲5.84億,同比淨增約1100萬用戶;而阿裏方面,截至2022年9月30日的12個月裏,在淘寶天貓消費超過1萬元的消費者數維持在約1.24億且留存率達98%,連續三個季度保持高留存率。

穩定的用戶增長和消費能力,才能帶動互聯網經濟持續的流量變現。而一直以來,廣告都是互聯網變現的重要方式,顯然這一路徑已經走到了深水區。

U型復蘇

種種跡象顯示,當前廣告市場正處於「U型」底,开始走向復蘇。被視爲宏觀經濟晴雨表的廣告行業,必然會受益於當下經濟的回暖。三季度國內經濟恢復向好,國內生產總值增長3.9%,明顯好於二季度。

首先顯現的是,2022年第三季度騰訊廣告業務下滑收窄。騰訊網絡廣告業務實現營業收入215億元,同比下滑4.7%,同比下降較上季度(-18.4%)有所收窄,主要由於遊戲、電子商務及快消品行業的需求改善,以及2021以來部分行業的不利因素有所緩解。

騰訊網絡廣告業務實現毛利率46.5%,同比增長0.1pct,環比增長5.9pct,該業務毛利率環比上升。其中復蘇最明顯的,就是騰訊的社交廣告業務。雖然同比下降1%至189億,但微信視頻號加速信息流廣告商業化,還是吸引了快消行業和高端品牌的廣告主。

即使是抖音和快手都在加速商業化變現的進程中,騰訊在電話會中提到,微信視頻號的差異化也非常明顯,廣告位仍然「供不應求」,微信廣告和視頻號廣告在第四季度收入有望達到10億元。

在經濟下行的周期中,消費環境的變化帶來了廣告主對廣告投放的謹慎,而更重視ROI(投入產出比)。

廣告主最先拋棄的就是停留時間短、轉化鏈條長、轉化效率低的平台,以抖音、快手、視頻號爲代表的短視頻平台優勢明顯,微博憑借「熱點+社交」的獨特組合模型,也能分得一杯羹。

這也驗證着互聯網廣告行業頭部效應的持續作用,根據華經產業研究院的數據統計,在2021年全球互聯網廣告行業市佔率的數據中,谷歌以47%的數據佔據行業第一,社交廣告巨頭Meta以26%的市場佔有率位居第二。

而TikTok可以說是廣告業的一匹黑馬。市場研究公司eMarketer的數據顯示,TikTok在2021年獲得了近40億美元的收入,其中大部分來自廣告,預計今年將達到120億美元,超過推特和Snap的總和,而TikTok三年前才开始上线廣告。另據Insider Intelligence 預測,TikTok 2022年在美國的廣告收入將達到59.6億美元,激增至2021年的2.8倍。

信息流廣告容量的增長,也在快手身上得到驗證。

2022年第三季度,快手线上營銷服務收入同比增長6.2%至115.9億元,創年內單季收入新高。與此同時,快手平台月活廣告主數量同比增幅65%,與河南衛視聯手打造的《國潮盛典》等節目也被看作是「創新內容+商業一體化」營銷模式的代表案例。

信息流廣告,早已成爲國內社交廣告的最重要的組成部分。其商業空間的特點在於,社交平台流量壁壘高、用戶規模大、黏性強,社交生態體系下多維數據也對用戶的畫像刻畫也更爲精確,廣告主依然追捧兼具社交和視頻功能的內容,而不論是以微博爲代表的「熱點+社交」模式,還是快手爲代表的「去中心化社區」模式,依舊有着豐富的商業變現空間。

內容即廣告的時代,互聯網廣告的邊際改善能力依然充滿韌性,這也帶動着復蘇的進程正在开啓。

遠未觸頂

「中國廣告市場的增長遠未觸頂」,這一判斷的依據是,廣告市場容量的擴張與經濟整體發展的水平緊密相關,而從美國廣告行業佔據了GPD2%到3%的成熟水平來看,中國廣告行業佔據GDP的比重還會繼續上升。

佔比超六成的互聯網廣告作爲廣告行業的重要力量,背負着更多的期待。

如何在行業回暖的趨勢中展現出新的韌性,如何打破瓶頸享受行業復蘇帶來的彈性,成爲當下互聯網龍頭和新勢力們面臨的共同問題。

放眼未來,隨着經濟發展中確定性因素的增強,互聯網廣告的市場規模和市場佔有率仍會不斷攀升,長期健康發展仍然值得期待。

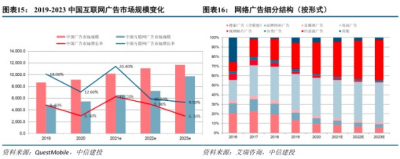

「2022年雖然受到疫情和監管兩方面影響,短期增速下調,但環境趨於穩定、政策趨於完備之後長期仍然保持增長活力。」中信建投的研報中指出,2023年中國互聯網廣告市場規模仍將保持9.5%的增長,一方面互聯網廣告市場容量持續擴展,而另外一方面互聯網廣告的結構細分趨於精細化,尤其是電商廣告和短視頻廣告佔比持續上升。

在互聯網廣告市場格局中,電商類廣告和短視頻廣告仍舊是佔據主要市場份額。

根據QuestMobile數據,2021年,短視頻廣告規模以31.5%的增速超過電商類廣告的22%增長幅度,而2022年上半年,互聯網廣告市場整體承壓,但細分行業出現分化,美妝及居家細分行業廣告市場出現逆勢增長。

進入下半年,蛋糕雖然少了,但並不意味着毫無機會。

從具體行業看,汽車、奢侈品和遊戲行業的廣告證明了回暖的速度。根據App Growing發布《2022年Q3移動廣告趨勢洞察報告》,遊戲行業依然保持了高強度的投放,尤其是中重度遊戲表現明顯,遊戲行業廣告佔比16.68%,在微信、微博和快手上,遊戲都是位居前列的投放行業。

行業裏有一個廣泛流傳的案例。

京東上每年花50億美元打廣告的可口可樂,一箱售價59.9元;而同樣規格、從來不打廣告,很多消費者都不認識的嶗山可樂,每箱售價卻是68元。投錢打廣告的商品,反而更便宜。這背後的潛在價值,就是廣告所帶來的規模效應創造的。

又到第四季度,歷來是大促節點最多、廣告主需求最多的消費旺季,尤其是雙十一大促、2022年世界杯,都將是互聯網廣告行業整體回暖的好機會。

身處黎明前夜,降本增效的老牌互聯網企業廠都在精細化的營銷策略下拉動廣告收入增長。

騰訊視頻號爲騰訊帶來了增量,視頻號用戶的用戶量和時長數據仍有潛力待挖掘;百度堅持「智能搜索+智能推薦」雙引擎驅動,驅動廣告主生意高效增長;阿裏數字營銷平台阿裏媽媽,也在強調聚焦品牌差異化,對體量各異的品牌提供個性化解決方案,打造數字私域;微博憑借着「熱點+社交」模式,和市場上唯一的圖文+視頻+开放廣場的產品形態,鑽研新的內容營銷定制方案以提升其品效廣告的吸引力。

除此之外之外,新勢力們也在深挖潛力。

字節跳動和快手發力電商領域,帶動電商廣告飛速成長,有望成爲廣告收入來源的第二大增量;而小紅書則圍繞生活靈感和趨勢潮流,推出全新商業數據洞察平台「靈犀」,幫助企業更高效地打造好產品。

互聯網廣告的龍頭集中趨勢仍將持續,各顯其能而又殊途同歸,畢竟廣告的商業邏輯很簡單:用戶體驗好、停留時間長,廣告轉化效率高,廣告主投放意愿強,平台廣告收入水漲船高。

而如何評估廣告的價值,廣告主和用戶都會用腳投票。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網廣告,尚能飯否?

地址:https://www.breakthing.com/post/33320.html