11月22日美股盤前,百度集團$百度集團-SW(HK09888)$(證券代碼:9888.HK、BIDU.O,以下簡稱:百度)公布了2022年第三季度財報。財報顯示,今年三季度百度實現營業收入325.40億元,同比增長2%,高於彭博一致預期的317.72億元,同期實現非公認會計准則下的歸屬百度的淨利潤58.89億元,同比增長16%,高於彭博一致預期的55.10億元。

從股價表現上來看,當日在中概股整體表現疲軟的情況下,百度受業績超預期影響,股價仍有小幅上漲,萬得數據顯示,萬得中概股30指數(888201.WI)收跌3.4%,百度美股收盤微漲0.55%。

資料來源:wind

從三季報的表現來看,百度整體業績呈現企穩回升態勢,各項財務數據同比及環比均有較大的改善,降本增效措施成效顯著。與此同時,第一增長曲线營銷業務已开始回暖,第二增長曲线雲業務持續穩健增長,第三增長曲线智能駕駛業務也小有成就。

那么,百度這份財報的質量究竟如何?百度的未來怎么看?

01.財報綜述

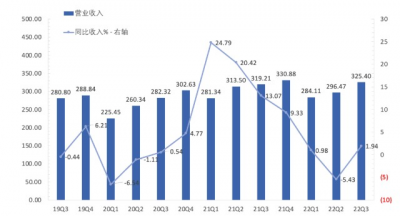

百度集團在今年第三季度單季實現營業收入325.40億人民幣,同比增長1.94%,環比增長9.76%。在經歷了連續5個季度的收入同比增速下滑之後,百度在本季度終於迎來了業績拐點。雖然宏觀經濟、疫情反復等諸多負面因素的影響仍未消散,但百度的收入仍能實現同比以及環比的增長,超市場預期。

百度集團單季營業收入及同比增速

資料來源:公司財報,36氪

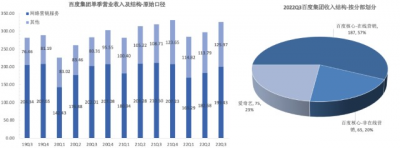

收入結構方面,百度的財報披露了兩個口徑的業務結構,根據利潤表的原始口徑,百度的收入由在线營銷服務和其他這兩部分構成;按業務分部劃分後的業務結構,則包括了百度核心與愛奇藝兩個分部。其中,百度核心包含在线營銷服務、智能雲服務等具體業務,愛奇藝則主要包含在线廣告服務、會員服務、內容分銷等業務。

關於這兩個口徑之間的換算關系,原始口徑中的在线營銷服務主要包含百度核心中的在线營銷服務和愛奇藝的在线廣告服務,而原始口徑中的其他則包括了百度核心中的智能雲服務,愛奇藝的會員服務、內容分銷,再分別加上百度核心與愛奇藝的剩余其他業務。

在利潤表披露的原始口徑下,百度的在线營銷服務仍是收入支柱,2022Q3實現收入199.43億元,同比下滑5.3%,環比增長9.2%,佔營收的比重爲61.3%;其他業務仍是業績動能,同期實現收入125.97億元,同比增長15.9%,環比增長10.7%,佔營收的比重爲38.7%。

在業務分部口徑下,核心業務在线營銷收入仍佔大頭,2022Q3,在线營銷實現收入187億元,同比下降4%,環比增長10%,主要是由於宏觀經濟在今年有所承壓,但自6月起已开始逐步改善;以雲業務爲主的非在线營銷業務實現收入爲65億元,同比增長25%,環比增長7%,主要受雲及其他AI驅動業務的推動。

從百度目前的收入結構來看,營銷業務作爲百度的基本盤在今年持續承壓,但隨着宏觀環境的改善,該業務已出現了顯著的復蘇信號。作爲近年來的業績動能,百度雲業務的增速雖受疫情影響而出現邊際放緩,但憑借其優於同行業的抗風險能力,其增速和復蘇節奏仍領先於行業平均,與此同時,隨着智能駕駛等業務發展日趨成熟,百度在非營銷業務的成長性仍值得期待。

不同口徑下百度的收入結構

資料來源:公司財報,36氪

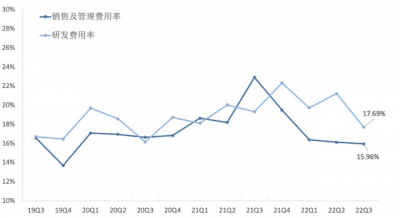

費用方面,百度在2022Q3的銷售及管理費用支出52億元,同比下降29%,主要系渠道支出與市場推廣的減少。從趨勢上看,百度的銷售費用率自去年Q3开始已連續下降4個季度,由此表明降本增效勢成果顯著。

研發費用方面,百度在2022Q3研發費用支出58億元,同比減少7%。百度本季度研發費用率的下滑與降本增效措施緊密相關,但基於擁抱人工智能的企業战略,百度持續加大研發強度的長期趨勢不改。

百度銷售及管理費用率和研發費用率

資料來源:公司財報,36氪

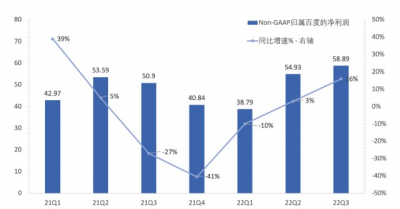

盈利能力方面,在費用端的持續收縮下,百度在利潤端取得了較好的表現。2022Q3,百度實現Non-GAAP經營利潤72.0億元,同比與環比分別爲53%和31%;同期實現Non-GAAP歸屬百度的淨利潤58.89億元,同比與環比分別爲16%和6%;同期經調整的EBITDA爲88.79億元,經調整EBITDA利潤率錄得27%。

從Non-GAAP歸屬百度的淨利潤在近年來的表現可知,百度通過其核心業務可以實現穩定的盈利。在趨勢上,在降本增效措施以及非廣告業務的战略轉型持續推進下,Non-GAAP歸屬百度的淨利潤同比延續了自2021Q4以來的邊際回升態勢。

百度Non-GAAP歸屬百度淨利潤及同比增速

資料來源:公司財報,36氪

總的來看,百度在今年Q3交出了一份超市場預期的成績單,也與我們在Q2時預測的業績穩步復蘇的節奏一致。展望Q4,基本盤廣告業務已开始邊際回暖,第二成長曲线雲業務已开始貢獻業績,並在近年來實現了穩步增長。隨着諸多降本增效措施的持續推進,疊加經濟的逐步復蘇,百度Q4延續業績修復態勢的確定性較高。

從中長期來看,自動駕駛及智駕等領域的商業化落地有望成爲百度的核心看點,作爲第三成長曲线,這些領域的研究進展也將成爲百度打开估值空間的關鍵。

02.財報要點解讀

丨智能駕駛:蘿卜快跑擴張迅速

百度智能駕駛業務盈利模式主要分爲提供智能汽車及智能道路解決方案;經營無人駕駛出租車;與吉利合作开發智能汽車三大業務。其中,無人駕駛出租車是自動駕駛最大的變現方式。

自去年8月份百度將旗下自動駕駛出行服務平台升級爲蘿卜快跑後,平台擴張迅速、運營量可觀。根據公司財報披露,2022年第三季度,蘿卜快跑供應的無人駕駛出行服務訂單超過47.4萬單,同比與環比分別增長311%及65%。截至2022年第三季度,蘿卜快跑累計向大衆提供的無人駕駛出行服務訂單達1.4百萬單,已成爲全球最大的無人車服務提供商。

截至目前,百度已在武漢、重慶等城市开啓沒有安全員與駕駛員情況下的商業運營,在北京开啓方向盤後無人的商業運營,並在十余個城市落地無人駕駛出租車服務。隨着國內無人駕駛法律法規端的逐步完善,以及更低成本的RT6車型落地,公司的無人駕駛出租車商業化進程有望進一步加速。

不僅如此,百度在智能汽車業務上也有較大的進展。集度汽車ROBO-01探月版電動汽車已在10月开啓預定,限量推出一千輛,該款車在交付時將會搭載全自動駕駛系統套件,能夠在高速公路、城市道路和泊車情況下執行自動駕駛任務,並有望在2023年實現量產。隨着量產車开啓交付,集度的市場價值業有望逐步體現。

在智能汽車及智能道路解決方案上,汽車制造商對Apollo自動駕駛服務(ASD)解決方案的需求也在日益增長。本季度,中國最大的汽車和高新技術公司之一將現有的合作進行了延伸,計劃將Apollo領航輔助駕駛(ANP)、自主泊車(AVP)及高精地圖(HDMap)用於其他熱銷車型。

在持續高額研發費用的投入下,百度通過對自動駕駛產業鏈的全面布局,從車端、路端、雲端提供輔助,彌補算法不足的缺陷,不斷助推智能汽車的商業化落地。

丨智能雲:業績增長依然穩健

在百度Q2的財報中我們提到,百度的智能雲業務主要應用於與宏觀環境強相關的工業及政務領域,覆蓋制造業、水務、能源、交通、公共事業等多個行業。

盡管疫情對公司業務的开展造成了很大的幹擾,但由於公共事業領域(如交通)本身具有一定的逆周期性,因此上述服務領域爲百度的智能雲業務起到了“穩定器”的作用。

在Q3的財報中,上述特性依然體現得十分明顯。2022年三季度,百度的智能雲業務營收同比增長24%,增速高於行業18%的平均水平。同時,百度的智能雲也實現經營利潤環比、同比的雙提升。

在產品的具體應用方面,百度智能網聯、智慧交管、智慧高速、智慧停車解決方案已經幫助北京、廣州、長沙、重慶等城市大幅提高交通通行的效率。截至第三季度末,以累計合同金額超過千萬元人民幣訂單計算,百度ACE智能交通解決方案已經被63個城市採用,覆蓋範圍較上季度的51個城市持續提升。

展望未來,隨着疫情管控政策的逐步放松,以及宏觀經濟的逐漸回暖,百度智能雲在工業領域的需求將會持續回升,公司的智能雲業務將會有更強勁的增長表現。而從中期來看,百度智能雲依然是百度營收增長的主要動力。

丨移動生態:托管頁佔營銷服務收入首次突破50%

作爲百度的現金牛業務,移動生態強勁的經營現金流是百度全力投入智能駕駛及智能雲的底氣所在。盡管目前市場對該業務板塊的關注權重有所下降,但移動生態業務也依然具有閃光點。

二季度百度的核心業務在线營銷收入受疫情封控的影響,同比下滑12.29%但超市場預期。本季度來看,在线營銷收入恢復態勢明顯,環比增長10%至187億元,同比則下滑4%。

在運營數據方面,9 月份百度App MAU達到6.34億,同比增長5%。第三季度,移動端搜索查詢次數同比實現兩位數的增長,百度App信息流內容分發量則同比增長23%。

值得注意的是,在线營銷收入中,來自托管頁的收入同比逆勢增長13%,而托管頁在在线營銷收入中的佔比也首次突破50%。

不少投資者可能會對百度的托管頁產品感到陌生,實際上,百度托管頁類似一個SaaS產品,商家可以通過托管頁定制廣告頁面並進行投放,同時還可以利用托管頁統計各類廣告數據,而百度托管頁收入在營銷收入佔比的大幅提升,則意味着公司的移動生態業務也正在擺脫單一廣告業務的掣肘。至少,該業務版塊的抗風險能力會大幅提升。

03.總結與展望

整體來看,自Q2交出一份極具韌性的財報後,Q3隨着宏觀環境逐漸开始修復,百度各業務版塊也出現了明顯回暖的現象。

其中,對百度短期業績影響最大的移動生態業務,其在线營銷收入恢復態勢明顯,環比增長10%至187億元,盡管與去年同期相比依然處於小幅下滑的狀態,但隨着未來宏觀環境的進一步改善,該業務版塊營收增速很可能從下季度起由負轉正。

就中期業績而言,百度的智能雲業務無疑是源動力。從營收規模和增速來看,盡管目前智能雲業務的收入規模不算大,但在持續且強勁的增速推動下,隨着營收佔比的不斷提升,智能雲正在積累對百度全局業務的影響力。

最令人驚喜的是,百度的智能駕駛業務在本季度出現商業化雛形。其中,蘿卜快跑供應的無人駕駛出行服務訂單超過47.4萬單,同比與環比均大幅增長;而在智能汽車業務方面,百度也有較大的進展,其中集度汽車ROBO-01探月版電動汽車已在10月开啓預定,限量推出一千輛,並有望在2023年實現量產,隨着量產車开啓交付,集度的市場價值業有望逐步體現。

估值方面,本年度受各種宏觀因素的擾動,互聯網企業普遍都經歷了深度的回調,百度也不例外。從目前的情況來看,隨着防疫20條等政策的陸續發布,對百度估值形成壓制的因素正在逐漸消除,未來隨着公司業績的進一步修復,百度很可能會迎來業績與估值的戴維斯雙擊。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

作者 | 黃豔陽 範亮

編輯 | 範亮

封面來源 | 視覺中國

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:自動駕駛初見雛形,百度復蘇超預期丨智氪

地址:https://www.breakthing.com/post/33410.html