近日劉強東的一封內部信引發市場關注,包括給高管降薪10%-20%,給員工設立住房保障金拿出100億,給剛加入的德邦快遞的兄弟們买社保,以及振奮人心的那一句“京東終於迎來了全面盈利的重要時刻”。

就京東集團最新的Q3財報來說,確實也超出預期,自今年Q2扭虧爲盈以來,三季度繼續維持了盈利狀態。在經濟寒冬下,其實難有作爲,但通過卓有成效的“降本增效”居然也實現了盈利,實屬不易。

觀察阿裏、百度、快手等最新財報,基本也有“降本增效”的影子,結果還都表現不錯。平台型企業若收斂聚焦,當前業務多是能夠賺錢,搞的布局也搭的差不多了,似有步入收獲期的感覺,主動收縮更是能擺脫持續虧損的困境,在新的發展背景下反而存在新的轉機。而聯系到資本市場的超跌低估,若真有全面盈利預期支撐,賠率已相當不錯。

京東物流(02618.HK)作爲京東系的重要一員,新的Q3財報亦表現亮眼,單季實現營收357.7億元,同比增長38.9%;實現non-ifrs盈利4.5億,環比大幅提升。公司還首次並表了德邦快遞,但全年即使沒有德邦的貢獻料也能實現non-ifrs盈虧平衡,一體化供應鏈優勢持續發力,京東物流也正摩拳擦掌的尋求突破。

1、

一體化供應鏈服務是核心競爭力

京東物流一直承載着京東商城的“高時效”優勢,2007年起作爲內部物流服務部門开始運營,2017年獨立運營並服務於外部客戶,2020年加碼供應鏈一體化業務,至2021年5月港股上市。

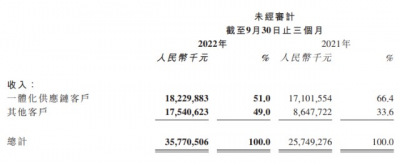

2021財年,京東物流營收就做到了千億規模,2022年前三季度收入達至約944億。公司收入分爲一體化供應鏈客戶收入與其他客戶收入(快遞、快運)。

所謂一體化供應鏈客戶收入,即採用了京東物流的一體化供應鏈服務的客戶。在京東商城上直觀的表現就是附有“京東物流”字樣的店鋪,包括京東自營店和其他採用了京東物流服務的POP店鋪等。當然,還包括了外部KA大客戶群,代表如沃爾沃汽車、小米有品、芝華仕、陝西煤業、億安倉等。

剩下的就都是所謂其他客戶收入,即尚沒有採用京東供應鏈服務的客戶,重點涵蓋了如快遞、快運領域的業務。

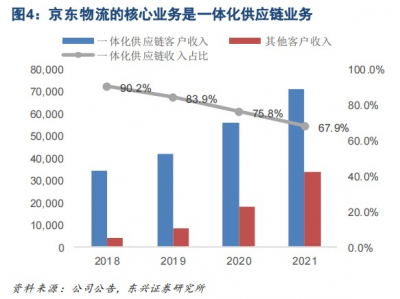

2021財年,京東一體化供應鏈客戶收入達約711億元,同比增長27.8%;其他客戶收入336億元,同比增長89.5%。一體化供應鏈業務收入規模持續放大,是重要的增量;其他客戶收入近年快速增長,乃得益於收並購帶來的增量;公司核心競爭優勢還是看一體化供應鏈業務。

衆所周知,京東在做物流這方面的決心和動作可謂特立獨行。

大家都在大規模鋪設運輸、配送網絡資源的時候,京東卻一個勁提升倉配能力,當然這也跟其快消、家電家具、3C等傳統優勢品類相關。而京東也正式在服務這些品類的過程中不斷發掘了一體化供應鏈的優越性,並獲得了領先的行業認知能力,並進一步建立了在服裝、汽車、生鮮等領域的競爭優勢。

一體化供應鏈的定義,是指根據客戶需求,爲客戶提供從供應鏈設計到倉儲、配送等基礎物流產品交付的端對端服務。供應鏈物流可以打通生產和流通兩端,優化存貨配置,即生產端最小化(少囤貨)、流通端最大化(不缺貨),實現降本增效的作用。

簡單一點就是,商家的貨物放在京東的倉庫裏,京東直接從倉庫就近發貨(庫存前置),順帶提供一系列服務。對买家而言,能更快收到商品;對賣家而言,能更好降本增效。

一體化供應鏈服務已成爲了公司最核心的競爭力,且走在了同業的前面。雖說並不是所有的线上商品都適合做供應鏈物流管理,但不能忽視的是商城以外的外部客戶群還是一片星辰大海。所以大家也看到了,順豐、菜鳥等頭部物流公司近年也都在積極跟進部署供應鏈物流服務。

領先的倉網資源和管理能力

京東物流擁有全國第一的倉網數量和多層次倉網網絡,還擁有以“亞洲一號”爲代表的大型智能倉庫,及業界頂級的倉內技術水平和管理經驗。

2021財年,京東自有倉儲超1300個,及1700個雲倉,倉儲面積超2400萬平方米,超7200個配送站和20多萬的收派員;至今年Q3,自有倉儲超過1500個,包含雲倉在內管理面積已超過3000萬平方米。

按倉儲級別劃分,京東的倉儲包括中心物流中心、區域物流中心和前端物流中心三類。中心物流中心儲存了京東商城絕大多數的SKU,主要代表就是京東的“亞洲一號”倉儲園,21年京東在全國33個城市搭建了43個“亞洲一號”智能倉。

值得一提的是,除了“亞洲一號”系列倉庫之外,其他都是以租賃倉的輕資產模式運營,雲倉則是第三方公司負責,京東只對其提供硬件、軟件技術等賦能。

此外,除了龐大的倉儲硬件資源,京東在軟件管理配套方面也實力不俗。以“亞洲一號”爲例,智能化方面做到了行業最強,擁有倉庫管理系統(WMS)、運輸管理系統(TMS)及訂單管理系統(OMS),能夠打通商流和物流兩端,實現精准的需求預測、商品配送規劃,及持續優化庫存水平。以上,都是京東在一體化供應鏈領域領先優勢的體現。

2、

外部客戶佔比持續提升助力高增長

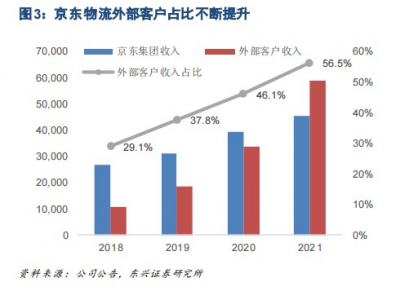

京東物流自2017年獨立運營以來,營收體量快速擴大,從18年的不到400億快速增長至21年的超1000億,CAGR約40.3%。

細分來看,來自京東集團的營收從18年的268億提升至21年的455億,CAGR約19.3%;而來自外部客戶的收入從18年的110億提升至21年的591億,CAGR約75.1%,大幅領先。

21年外部客戶營收佔比56.5%,首次超越內部客戶。至22年H1,外部客戶佔比繼續提升至58.3%;至Q3,外部客戶營收佔比已達至69.5%。

可以說,外部客戶的不斷拓展已成爲實現公司持續高速增長的重要推力,並能降低對集團的依賴。京東物流收入劃分一體化供應鏈客戶收入(51%)和其他客戶收入(49%)。

其他客戶收入雖然還算不上京東的核心競爭力,但Q3收入佔比已提升至近50%。得益於近年的收並購操作,相關布局還在不斷完善。而且,新的業務增量在持續擴充外部客戶群體的同時,未來還能不斷向一體化供應鏈業務輸出轉化。

比如,京東物流成爲了首批接入抖音電商平台“音需達”服務的物流企業,將爲抖音用戶提供送貨上門等高質量配送服務。接入短視頻電商平台,便是京東綜合能力提升的結果,也新增了外部客戶群體。

一體化供應鏈客戶收入方面,當中可分爲來自京東商城的自營店、POP商家及KA大客戶三類,自營店就是典型的內部客戶,而POP商家和KA大客戶都算是外部客戶。

公司18年外部客戶的一體化供應鏈收入爲76億,到21年已增長到255億,CAGR約49.7%(但低於外部客戶收入增速),提升非常明顯。外部客戶中一體化供應鏈收入佔比則從18年的68.9%變化至21年的43.1%,這個比例下降主要是近年來的收並購活動增加了外部客戶的總體量,但也顯示了外部客戶的一體化供應鏈服務佔比還有繼續提升的空間。

當然,說到外部客戶拓展一體化供應鏈服務收入,主要還是看KA大客戶。觀察公司19-21年的KA大客戶數從113增至296個,ARPC(單客戶平均收入)從3740萬增至4240萬,可謂表現不俗。

2021財年,京東物流就在汽車領域取得了重大突破,與大客戶沃爾沃籤署了战略合作協議,以共同打造全國售後供應鏈一體化項目。及後面還陸續开拓了如長城、五菱等客戶。

其實,KA大客戶對於供應鏈物流的需求要大於中小客戶,且大客戶的服務粘性一般也更高。利用好自身一體化供應鏈的競爭優勢,持續服務好並开拓更多外部KA大客戶,也將是公司未來業績高增的重要保障。

3、

收購跨越速運、德邦快遞補足短板

京東物流擁有豪華的倉儲網絡軟硬件資源,但是在幹线自有車輛、幹线輸送網絡方面還相對薄弱,當然這個薄弱主要是對比頭部的玩家順豐和菜鳥。畢竟順豐擁有86架貨機、幹支线貨車9.5萬輛、42萬收派員;菜鳥也擁有三通一達的資源可以利用。

出於對補足短板的考慮,2020年8月及2022年3月,京東物流相繼獲得了跨越速運、德邦快遞的控股權。跨越速運是大型綜合速運企業、專營國內航空門到門的快遞公司,擴充了京東航空物流網絡資源,並直接帶來了超1.7萬輛的運輸車輛。

德邦快遞則以大件快遞爲核心業務,是國內零擔快運行業的頭部玩家,專注於零擔市場,發力快運、大件快遞兩大業務領域。德邦擁有高效穩定的全國物流網絡,很好優化了京東的全網運營能力。

並表方面,其中跨越速運20、21年貢獻了37億、113億元的收入。德邦最新22年Q3收入約80.15億元,歸母淨利約2.56億元,本季京東也首次並表德邦,後者貢獻的收入約58.2億元。

很明顯的,德邦一體化供應鏈客戶收入佔比還相當低,這一塊未來隨着資源整合料還有進一步的提升空間。

4、

持續高投入後迎來業績反轉

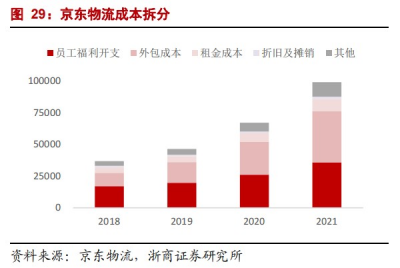

從京東集團的資本开支項目上看,17年以後每年資本开支從100億到200億不等,大部分都轉化爲了固定資產以及土地使用權資產,也就是購买土地、建設倉儲及購买相關設備。人員構成上面,21年總員工數量約38.5萬人,超過75%都是物流人員,且都給买了社保。可以說,京東對於物流這一塊的投入是相當大手筆的。

具體到京東物流的成本費用,21年京東物流員工福利开支就達到了358億元,員工總數31.6萬,人均薪酬約11.3萬。就新收購的德邦快遞,劉強東也是高調宣布了給所有“快遞小哥”买社保,格局可謂很高了。其他比較重的是外包成本、租金成本等,主要是跟集團的關聯交易。

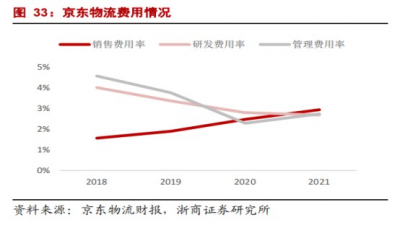

於2019-2021年,京東物流銷售費用率分別爲1.9%/2.5%/2.9%。同期研發費用分別爲16.8/20.5/28.1億元,研發費用投入明顯高於通達系,亦高於順豐;研發費用率3.4%/2.8%/2.7%。此外,管理費用率分別爲3.8%/2.3%/2.7%,呈下降趨勢,主要由於規模效應下攤薄了研發和管理費用。

至今年Q3,京東物流實現毛利26.5億,同比108.6%,環比21.9%,大幅優於一致性預期。毛利率7.41%,同比提升2.47pct,環比提升0.46pct。毛利同比環比均改善,也主要是因爲降本增效和規模效應帶動成本改善;以及德邦並表貢獻(Q3毛利率14.5%)。

而且,大行方面普遍預計公司22年有望實現顯著減虧,及non-ifrs盈虧平衡;23年則進一步正式扭虧爲盈。

可以說,來自集團的持續高投入奠定了京東物流的核心競爭力,公司一體化供應鏈業務、其他客戶收入、外部KA大客戶拓展均表現出了強勁態勢。加上規模效應也終於开始彰顯,降本增效亦影響顯著,在收入持續增長的同時,終於看見了扭虧爲盈的轉機。

反饋到資本市場,超跌低估過後,必然將迎來絕地反擊。

$順豐控股(SZ002352)$$京東物流(HK02618)$$京東集團-SW(HK09618)$

本文僅作爲資料分享,不構成投資建議。

聲明:文章僅代表作者個人觀點,與港股投研所立場無關。若據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東迎來全面盈利重要時刻,京東物流(02618.HK)正摩拳擦掌!

地址:https://www.breakthing.com/post/33645.html