作者:徐風,編輯:小市妹

當前國內雲服務行業已步入中場,進入巨頭博弈時刻。想要從這座巨大的“金礦”中淘金越發艱難。

其中行業頭部玩家座次已定,阿裏雲、騰訊雲、華爲雲位列前三甲,但“第四朵雲”花落誰家尚無定論,京東雲和百度雲是最大競爭者。同時面對天翼雲等國資雲逆襲,浪潮雲等腰部廠商追趕,以及以亞馬遜微軟爲首的外資雲,雲服務市場的好戲,才剛剛开始。

【阿裏雲地位仍難撼動】

隨着泛互聯網企業上雲接近尾聲,巨頭間跑馬圈地漸緩,行業也進入了以阿裏雲、華爲雲和騰訊雲爲代表的頭部“三國殺”時代。三者依靠各自的壁壘“鴻溝”,紛紛向金融、工業等傳統領域滲透,不斷擴大自己的優勢陣地。

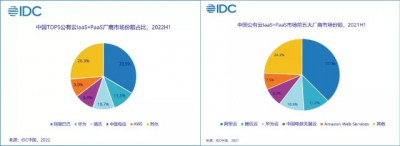

據IDC研究,2022上半年“AHT”分別佔據國內公有雲LaaS+PaaS市場前三的位置,市場份額分別爲33.5%、11.1%和10.7%,僅三者就佔據了行業份額的55.3%。

其中,LaaS、PaaS和SaaS是雲服務行業三種不同的服務類型。LaaS主要是廠商爲企業上雲提供最爲基礎的服務器、機房等基礎設施;PaaS則是爲开發者搭建的軟件开發平台;而SaaS則直接爲用戶提供軟件使用服務。

阿裏雲是國內雲服務行業當之無愧的“帶頭大哥”,尤其在LaaS層,曾佔據行業的半壁江山。即便不斷有其他巨頭入局,阿裏雲市場份額遭稀釋,但其行業地位依舊穩定,無法超越。

從“AHT”的營收對比來看,阿裏雲也遙遙領先於後者。2022財年阿裏雲營收突破千億大關,達1001.8億;華爲雲營收201億;騰訊雲自2020年便沒有披露過營收情況,但據海豚投研研究,騰訊雲2021年營收約307億。

奠定阿裏雲市場地位的,離不开母公司阿裏的這顆大樹,並在電商新零售等消費互聯網領域迅速建立起自己的根據地。據光大研究,2019年阿裏雲在零售行業的市場份額達50%,遠高於第二名騰訊的16%。

需要說明的是,“AHT”三者盡管都有強大的“後台”支持,但阿裏雲優勢更大。憑借阿裏強大的電商基因及B端服務的天然優勢,能快速實現雲業務的商業化落地。

同時阿裏雲的優勢也離不开一個“早”字。阿裏雲成立於2009年,在國內普遍還不知曉雲爲何物時,阿裏雲的“飛天”系統已經立項。

反觀騰訊雲,最早於2013年進行商業化運作,優勢也顯而易見:背靠騰訊,壁壘集中在音視頻、直播、資訊社交和遊戲等垂直領域。

如在音視頻領域,據沙利文研究,騰訊雲在音視頻解決方案市場份額保持在30%以上,位居行業第一;在遊戲行業,2020年騰訊雲便已服務了超70%的遊戲公司。

騰訊雲除保持PaaS的垂類領域優勢外,SaaS也是騰訊雲攻取市場的一大利器。如騰訊內部的SaaS平台企業微信、騰訊會議和微信小程序,都在爲騰訊雲擴張提供背書。

而華爲雲是近年來異軍突起的“黑馬”。雖然2017年華爲雲BU才宣告成立,在成立之時便立下3年超越阿裏的“豪言”,而彼時“BAT”已瓜分了70%以上的市場份額,後起之秀的華爲雲要想突圍並不被看好。

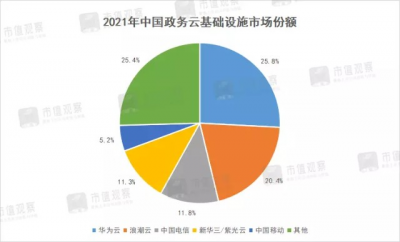

然而華爲雲卻在短短3年內便“閃電般”做到了國內前2和世界前5,靠的正是其在政務領域的話語權和影響力。

作爲雲服務行業的重要細分,政務雲是除泛互聯網領域外的第二大細分市場,而華爲雲一直保持領頭羊地位,據IDC研究,2021年華爲雲在政務公有雲市場佔比達25.8%。

作爲傳統ICT運營商,華爲以硬件起家,與中石油等大型國企合作密切,並長期參與地方政府的信息化建設,多年的業務布局和資源積累使華爲雲的優勢不可替代。

對於行業未來發展,業內的一個共識是,IaaS作爲擴張根基,負責“引流”,PaaS+SaaS則是盈利型業務。

而當前我國雲服務行業仍以IaaS爲主導,與海外以SaaS模式主導不同,毛利率並不高,普遍在10%-15%之間,且有同質化趨勢。向高毛利的PaaS和SaaS領域進軍,尋求差異化是行業的大勢所趨。如SaaS龍頭微盟和軟件龍頭金蝶毛利率都在60%以上。

從各大廠商布局上看,阿裏雲配合釘釘,通過“雲釘一體”战略,已在PaaS領域佔得先機。數據顯示,2021年上半年阿裏雲PaaS收入38.2億,遠超騰訊雲的12.9億和華爲雲10.5億。而騰訊雲在SaaS領域優勢更爲明顯,尤其是有用戶粘度更高的小程序做托底,想象空間更大。

縱觀幾大頭部雲廠商,阿裏雲憑借規模和成本優勢,市場地位仍難撼動。雲服務是典型的重資產運營行業,在其他企業還在苦苦燒錢,未走出虧損泥潭之際,阿裏雲卻實現了成立13年來的首次盈利,在盈利模式探索上直接領先了其他企業一整個段位。

【“第四朵雲”之謎】

行業頭部前三座次已定,“第四朵雲”之爭的暗战早已白熱化。

其中京東雲和百度雲都是潛力候選對象。百度雲曾一度位居“AHTB”四大金剛之列,但隨着京東雲、國資系廠商等各路巨頭的崛起,誰是“第四朵雲”還不能下定論。

據IDC研究數據,2022上半年國內公有雲LaaS+PaaS市場份額中行業前五已不見百度雲身影,被歸類爲Others。

但百度雲也有自己的基本盤,主要在人工智能領域。據IDC研究,2020年百度雲在AI公有雲領域市佔率爲33%,位居行業第一。

同時百度雲營收規模近年來增長也較爲迅速,從2019年的46.5億增長至2021年的151億,增幅達224.73%。但百度雲的自身壁壘並不如“AHT”那般牢靠,隨着“ATH”在人工智能領域的持續滲透,百度雲能否依靠AI“翻盤”還不得而知。

同樣是第四朵雲爭奪大熱的京東雲,2016年才步入商業化軌道,面臨巨頭環伺的局面,突圍難度可想而知。

因此京東雲選擇押注混合雲作爲彎道超車的突破口。

2021年7月,京東雲表示要在3年內力爭在產業、低碳、开放和增值領域做到“最強四朵雲”,並發布了混合雲操作系統雲艦2.0。

混合雲融合了公有雲和私有雲優點,兼顧了私有雲的安全性和公有雲的計算資源和運作效率,能更大程度實現降本增效,是未來行業發展的主要方向。據Gartner研究,2021年中國混合雲採用率爲42%,到2024年將達70%。

這個趨勢不單是京東能看到,也早被其他巨頭盯上。

如阿裏雲早在2014年就發布了全自研原生混合雲;華爲雲在2019年發布了混合雲解決方案華爲雲Stack。很顯然在京東雲前方,一場“惡战”在所難免。

另外,另一重量級選手字節也加入到“第四朵雲”的爭奪战。

2021年底,字節旗下火山引擎正式對外發布了全系雲產品,並升級爲字節內部六大業務线BU之一,其業務重心放在了PaaS與SaaS領域,开始全面進軍公有雲市場。

以智能推薦出圈的字節,火山引擎一經推出,目標便直指“第四朵雲”,同時也爲“第四朵雲”歸屬再次增添了不確定性。

【金山雲掉隊,電信國資系崛起】

另外,覬覦第四朵雲的,還有近年來異軍突起的電信國資系,原本還處在中腰部的通信運營商,一躍成爲行業最大黑馬。

中場下的雲服務行業,行業蛋糕雖仍在快速擴大,但卻呈現出明顯的“二八效應”。巨頭環伺下超20個中腰部品牌生存環境逐漸變差,突圍難度加大,未來洗牌將更加劇烈。

在腰部品牌中,最有潛力的當屬金山雲、浪潮雲和電信國資系。

其中金山雲是近年來中腰部品牌發展的一個縮影。金山雲起步並不晚,早在2014年,雷軍就定下了“all in yun”的發展战略,並計劃投資10億美元到雲業務。

有了小米的“大腿”,金山雲發展一度順風順水,並在行業頭部也佔有一席之地。

據IDC研究,2017年上半年,金山雲在中國公有雲IaaS份額排在第三,約6.5%,僅次於阿裏雲和騰訊雲。而此時也成爲了金山雲的高光時刻。

隨着華爲雲、百度雲等巨頭的快速崛起,金山雲排名逐漸下滑,到2021年3季度公有雲IaaS+PaaS市場份額僅爲2.89%,掉隊跡象明顯。

從營收來看,近年來金山雲營收增長也明顯放緩。在經過了2017-2020年超60%以上的高速增長後,2021年增速放緩至37.76%,而2022年上半年增速僅爲2.33%。

而虧損狀況不但沒有好轉,還呈現擴大趨勢。2017年至2021年虧損金額由7.14億擴大至15.92億,且僅在2022年上半年虧損就達到了13.65億。

究其原因,各路巨頭入局是一方面,優勢陣地不牢固才是根本。金山雲以視頻和遊戲行業起家,但並沒有建立起絕對的壁壘,尤其又處在騰訊的優勢圈,還要面對阿裏雲和華爲雲的正面競爭,市場份額逐步被蠶食。

同時金山雲對幾大核心客戶也高度依賴。近年來金山雲前五大客戶佔比過半,其中小米和金山集團“自家人”均是大客戶,另一大客戶外界普遍質疑是字節,但隨着字節的“單幹”,勢必會對金山雲營收造成影響。

而在政務領域,由於渠道和資源的獨特性,長期深耕的企業擁有更深的壁壘,自然也更容易跑出黑馬。

如同屬ICT運營商的浪潮雲,自2011年推出市場後,當下在政務雲領域市佔率達20.4%,僅次於華爲雲位居第二,與第三名紫光雲的11.8%也拉开了明顯差距。

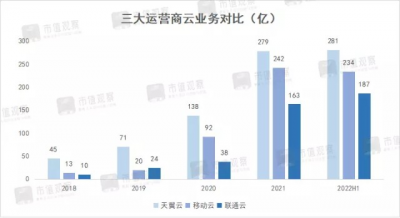

同時政務領域的另一方“諸侯”則是電信國資系,如天翼雲、移動雲和聯通雲。近年來三大運營商雲業務業績增長迅猛,今年上半年增速都實現了翻倍。

其中天翼雲營收規模最大,今年上半年實現營收281億,同比增長100.8%;移動雲收入234億,同比增長103.6%;聯通雲收入187億,同比增長143.2%。

如此增速即便“AHTB”也只能“望其項背”。2022財年阿裏雲增速僅有23%;2021年華爲雲營收增速爲34%,百度雲同年增速相對高,但64%的數據與電信三朵雲還是有不少差距。

之所以電信國資系能異軍突起,一方面其在通信基礎設施、客戶渠道等方面具有天然優勢,同時在數據安全等監管趨嚴情況下,運營商的“國家隊”背景及其所提供的安全與穩定性也是企業極爲看重的點。

雖然電信國資系在泛互聯網、音視頻等領域市場份額,以及在軟件應用和平台構建等核心技術上與幾大頭部仍然存在差距,但其迅速崛起之勢也足以讓“AHT”感到威脅,甚至有挑战頭部企業營收的可能。

可以預見,雲服務行業的中場,已變得越來越有看點。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——$阿裏巴巴(NYSEBABA)$$騰訊控股(HK00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022雲服務大PK:阿裏雲難以撼動,電信國資系異軍崛起

地址:https://www.breakthing.com/post/33647.html