輕松“拿捏”花式營銷的衛龍,在衝擊“辣條第一股”這條路上似乎並不“輕松”。

據港交所文件,11月23日,衛龍美味全球控股有限公司(下稱“衛龍”)再次通過港交所上市聆訊,並更新港股IPO聆訊資料,摩根士丹利、中金公司、瑞銀集團擔任聯席保薦人。有消息稱,衛龍的IPO計劃正順利推進,將很快啓動後續發行工作,預計於本年度主板掛牌。

值得一提的是,這已是衛龍第三次通過港交所聆訊。有業內人士表示,衛龍上市是必然的,但結合當前資本市場和衛龍自身表現來看,當下未必是最佳時期。

“辣條一哥”的高光

“辣條一哥”的高光 2001年,衛龍創始人劉衛平兄弟從“五毛”辣條起家,也經歷過虧損等一系列低潮,通過工藝提升、標准提升及各種花式營銷,漸漸將一家小作坊打造成了國內休闲食品行業的“辣條一哥”。

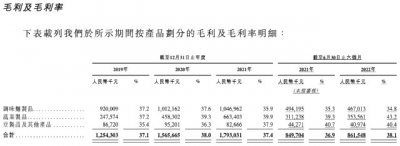

根據衛龍在最新的資料顯示,2019年至2021年,衛龍分別實現收入33.85億元(人民幣,下同)、41.2億元、48億元和;2019年至2021年實現年內利潤約6.58億元、8.19億元、8.27億元。

衛龍資料中宣稱,公司是中國領先的辣味休闲食品企業。根據弗若斯特沙利文的資料,按2021年零售額計,我們在中國所有辣味休闲食品企業中排名第一,市場份額達到6.2%,且在調味面制品及辣味休闲蔬菜制品細分品類的市場份額均排名第一。公司95.0%的消費者年齡在35歲及以下,55.0%的消費者年齡在25歲及以下。同時,就品牌知名度而言,公司是25歲及以下年輕人心目中休闲食品的第一品牌。

目前,衛龍旗下主要有調味面制品(包括大面筋、小面筋、麻辣棒、小辣棒及親嘴燒)、蔬菜制品(包括魔芋爽及風喫海帶)、豆制品及其他產品(主要包括軟豆皮、78滷蛋及肉制品)。在2021年,衛龍的即調味面制品及蔬菜制品的年零售額超過10億元;其中,大面筋、魔芋爽、親嘴燒及小面筋的年零售額均超過5億元。

不僅如此,出色的盈利能力也是衛龍衝擊資本市場最有力的底氣。根據披露的財報信息顯示,衛龍2019年至2021年的淨利潤率分別爲19.4%、19.9%和17.2%。雖說略有下滑,但仍遠超過行業10%的平均水平。憑借小小辣條,衛龍在渠道和終端層面也頗有話語權。截至2022年6月30日,衛龍擁有1830家线下經銷商,銷售網絡覆蓋約73.5萬個零售終端,

經營層面的出色表現,也吸引了衆多資本的追捧。天眼查顯示,衛龍在5月8日完成Pre-IPO輪融資,投資方涵蓋CPE源峰、高瓴資本、紅杉資本中國、騰訊投資、雲鋒基金等衆多明星資本。值得一提的是,這是衛龍首次引進外部資本,也是其遞交上市申請前唯一一輪融資。有報道稱,此輪融資投後衛龍估值超過洽洽食品、三只松鼠、良品鋪子三者市值總和。

潛在危機

潛在危機

在此次通過港交所聆訊之前,早在2021年衛龍就第一次向港交所遞交招股書。按照港交所主板上市規則,超過6個月未獲批就失效;半年後,在上市材料即將失效的前一天,同年11月12日衛龍再次向港交所遞交上市申請,14日衛龍通過上市聆訊。不過,今年5月衛龍的上市申請材料再次失效。再度重啓上市後,6月27日,港交所文件顯示,衛龍美味通過港交所上市聆訊。

而之所以衛龍遲遲沒有進行下一步上市動作,或許與當時並非最佳契機有關。

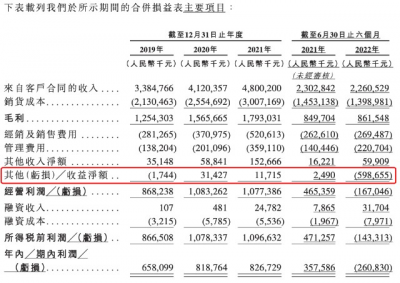

隨着最新材料披露的,還有衛龍今年上半年的業績。2022年上半年,衛龍實現收入22.61億元,淨利潤方面則虧損2.61億元(上年同期爲3.576億元)。與此同時,衛龍還宣稱,公司截至2022年10月31日止十個月的銷售額略有減少,主要是因爲COVID-19於中國若幹地區的區域性復發;及因在2022年上半年對主要產品類別進行最新產品升級而作出價格調整。

不過,從基本面來看,衛龍的經營受到的影響並不明顯。

對於上半年虧損,衛龍官方解釋是根據相關會計准則,股份發行產生了一次性的以股份爲基礎的付款开支6.288億元。而這背後,主要是因爲騰訊、高瓴等這些投資者曾經以近700億元的高估值耗資6.59億美元取得衛龍5.85%的股權,但隨後全球資本市場進入“寒冬”,衛龍又額外付給上述投資者們7.66%的股權,從而導致股權權益支出。

值得一提的是,至此,衛龍的估值也從最初的700億變相降低至約340億港元,近乎“腰斬”,這也是此前衛龍通過聆訊後沒有進一步動作和說當前並非衛龍上市的最佳時期的重要原因。

今年9月,彭博社引述消息人士稱,衛龍正考慮最快於10月重啓港股IPO,可能募資5億美元。而該機構的最新消息透露,衛龍已开始上市前的投資者教育,但IPO籌資額已降低至1.5億美元。不過,隨着資本市場的回暖,也有業內人士表示,當前港股打新回暖,衛龍此時上市也更容易獲得相對較高的估值。

若去掉上述影響後,衛龍2022年上半年經調整淨利潤約爲4.25億元同比增長11.8%,也驗證了公司經營並未收到太大影響。

而從渠道結構層面看,當前的衛龍也並非最佳狀態。

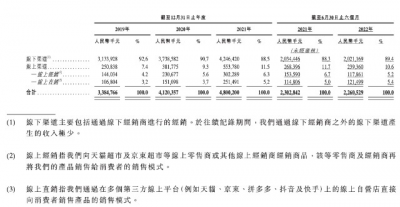

當前,线下經銷商渠道依舊是衛龍的主要“陣地”。對於當前國內休闲零食行業份額日趨攀升的线上渠道,雖說衛龍正在積極補齊短板,但效果並不顯著。比如在2021年,衛龍增加了針對线上自營店的廣告及促銷力度,並與抖音及快手等新電商平台合作,使得通過线上自營店直接向消費者售出的產品增加。但2019年至2021年及2022年6月30日止,衛龍的在线渠道(含线上經銷和直銷)產生的收入分別爲2.51億元、3.82億元、5.54億元及2.39億元,分別約佔總收入的7.4%、9.3%、11.5%及10.6%。

而從供應鏈層面看,衛龍當下所有的產能都集中在河南,分別是漯河平平工廠、漯河衛來工廠、駐馬店衛來工廠及漯河衛到工廠,且在河南省還有一個工廠(即漯河杏林工廠)正在建設中,該工廠的部分產线已用於試產。

但這樣的產能布局或許對衛龍在未來的市場下沉和區域拓展中,帶來更高的運營成本。

多重挑战下,“第二增長極”初露鋒芒

長期以來,衛龍的主要收入來源“辣條”都備受爭議,這也導致業界對衛龍上市後在資本市場上的表現存疑的關鍵所在。

一方面,在健康化浪潮之下,“辣條”身上所背負的“垃圾食品”標籤很難徹底摘掉;另一方面,“辣條”本身就屬於面制品,其品類屬性和價格短板顯而易見,因此,衛龍要想繼續通過“玩”營銷、大概念來提升自身盈利的空間也變得越來越小。

因此,找到“第二增長極”對於衛龍來說勢在必行。

但目前,調味面制品依舊是衛龍的主要營收來源,不過,衛龍也正在多重舉措开始扭轉這一不利局面。其中,蔬菜制品、豆制品及其他產品就成爲了衛龍的“新”抓手。

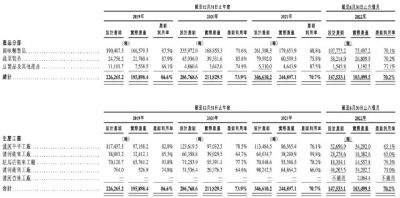

2019年至2021年及2022年6月30日止,衛龍的調味面制品業務分別實現營收24.75億元、26.9億元、29.18億元和13.41億元,分別佔總收入的73.1%、65.3%、60.8%和59.3%,雖說營收規模進一步提升,但在總收入中的佔比卻呈逐年降低趨勢。

這很大一部分原因則在於衛龍近兩年加快了蔬菜制品、豆制品及其他產品的战略傾斜。其中,2019年、至2021年以及2022年上半年,衛龍蔬菜制品所得收入分別佔總收入的19.6%、28.3%、34.7%、34.4%及36.2%。

就新興品類而言,魔芋爽、風喫海帶及78滷蛋的市場表現不俗,這爲衛龍此後的“雙輪驅動”奠定了基礎,同時也讓衛龍看到了在一些健康品類中的潛在機會,爲其未來進一步豐富產品矩陣提供新的方向。

招股書顯示,衛龍一般每年开發一到兩款以上的新品推向市場,截至最後實際可行日期正在研發的產品已超過四款,計劃於2024年推出新的蔬菜制品,並於2023年至2025年推出新的豆制品及其他產品,包括豆制品、肉制品及代餐產品。

值得注意的是,在衛龍的新品規劃中,並未提及辣條產品,這也進一步展現了衛龍積極轉型的企業態度。

招股書顯示,本次衛龍香港IPO募資擬用於擴大和升級公司的生產設施與供應鏈體系,以在未來三至五年提高公司的產能、倉儲管理和產品質量;將用於在未來三至五年進一步拓展銷售和經銷網絡;將用於未來三至五年的品牌建設;將用於未來三至五年的產品研發活動以及提升研發能力;將用於在未來三至五年推進公司業務的數智化建設。

由此不難看出,衛龍未來還將在產品、渠道、品牌等多維度持續發力,而在接下來“辣條一哥”還能給業界帶來哪些驚喜、衛龍何時啓動招股等一系列問題的答案,讓我們一起拭目以待。

END

聲明:本平台推文旨在分享交流,不作投資建議。 文中數據均來自企業公告及媒體公开報道,圖片均來自網絡、官微、電商平台等,如無意中使用了您的圖片,請與我們聯系,我們會及時刪除。 關注我↓↓↓,給您更多好看往期文章薦讀↓↓↓

“垂垂老矣”的果凍能否重回高光時刻?

飲料“減糖”已成趨勢,零食“減鹽”會成下一個風口嗎?

已豪擲5.3億元的百威啤酒被世界杯忽悠“瘸了”?本屆世界杯要“禁酒”……

“節衣縮食+提價”,助力維他奶國際中期經營溢利改善

業績“節節敗退”的天地壹號,黃教主帶得動嗎?

雙十一落幕,天貓、京東、抖音三大平台食品飲料類目战報全記錄

喜茶創始人成爲90後“首富”,但即將面對的壓力也不小

用“心”探尋新增長,好麗友二刷糖酒會

【盤點】2022年休闲食品行業發展走向及三大流行趨勢

東鵬特飲跨入元宇宙,推出首款數字藏品“能量瓶的美麗中國”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三次通過港交所聆訊,積極轉型的衛龍衝擊“辣條第一股”要成了?

地址:https://www.breakthing.com/post/33835.html