本文系深潛atom第582篇原創作品

在院內市場嘗試良久,未能找到商業化模式後,很多互聯網醫療企業走出院外。健康管理,自然而然成爲最受互聯網醫療企業最喜歡的賽道。

2022年7月6日,“慢病管理第一股”——智雲健康成功登陸港交所,驗證了資本市場對於慢病管理的認可。11月21日,在2022年即將結束之際,另外一家“慢病管理”企業方舟健客,對港交所主板發起了衝擊。

據方舟健客招股書披露,2022年上半年,方舟健客銷售成本高達8.4億元。方舟健客的業績,似乎都是基於高投入,這也爲其帶來了不同層面的影響。

一方面推動了業務的發展:截至2022年6月30日,方舟健客上交了294.7萬付費用戶、和9.93億元營收的成績單;

一方面造成了公司的虧損:2022年上半年,方舟健客虧損1.32億元,報告期內累計虧損約7.35億元;

另一方面提供了公司轉型的難度:截至目前方舟健客年均研發投入不超過營收的3%,僅取得4項專利,銷售爲主的觀念制約了技術發展和轉型。

01

不愿依靠賣藥的健康管理

早在2009年,還未創立方舟健客的謝方敏,就已經關注醫藥電商領域。不過,通過與衆多行業從業者的溝通,讓謝方敏意識到僅僅通過醫藥電商,很難解決“看病難、看病貴、看病不方便”是傳統醫療行業的痛點。

2015年,謝方敏建立了方舟健客,通過整合互聯網與傳統醫療,开拓移動醫療業務,以實現健康管理。基於謝方敏的行業積累,在成立當年方舟健客就獲得了线上藥店牌照;2018年,方舟健客成爲最早獲得互聯網醫院牌照的機構之一;2019年,方舟健客开始自營健客移動應用程序及網站。

方舟健客業務專注於慢病管理,以滿足慢病(如高血壓、心血管及呼吸系統慢病)患者未獲滿足的需求。如今,方舟健客已經探索了“醫-藥-患-險-知”的互聯網慢病服務閉環,不過目前主要業務依然是綜合醫療服務、线上零售藥店服務和定制化內容及營銷解決方案三個業務。基於三大業務,方舟健客正在爲用戶提供全方位的綜合慢病管理服務,包括綜合醫療服務及线上零售藥店服務。

三大業務

方舟健客能夠在一衆互聯網醫療企業中較先交表,離不开資本的支持。招股書顯示,截至目前,方舟健客累計獲得5輪融資,融資規模合計約爲1.746億美元。不過,此前方舟健客似乎有虛報融資額的嫌疑,根據天眼查數據顯示,方舟健客融資額高達2.8億美元,兩者數值相差超過1億美元。

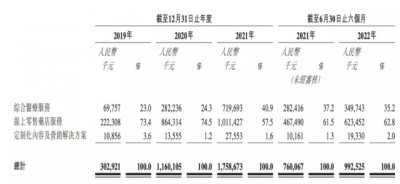

在資本的助力下,方舟健客在報告期內分別取得了3.03億元、11.6億元、17.59億元、9.93億元的營收。不過,方舟健客同樣未能逃離賣藥的窠臼,2019年到2022年前6月,线上零售藥店業務分別貢獻了2.22億元、8.64億元、10.11億元和6.23億元的營收,分別佔當期總營收的73.4%、74.5%、57.5%及62.8%。

不同的地方在於,方舟健客的綜合醫療服務發展迅速,2019年到2021年,綜合醫療服務分別貢獻了6975.7萬元、2.82億元和7.19億元,分別佔同期總營收的23%、24.3%和40.9%。綜合醫療服務的發展,讓方舟健客的抗風險性更高。

三大業務營收情況

作爲一家互聯網企業,用戶量也是一個關鍵指標。2019年、2020年、2021年及2022年前六個月,方舟健客付費用戶數分別爲68.1萬人、195.4萬人、253.8萬人和294.7萬人,付費轉化率分別爲19.8%、29.1%、32.6%及35.2%。

在方舟健客營業數據激增的背後,是高昂的營銷成本。報告期內,方舟健客的營銷成本分別高達2.6億元、9.29億元、15.4億元和8.4億元,高投入刺激下的營收是否有可持續性值得關注;行政成本則爲3385.2萬元、1.01億元、1.38億元和7821.7萬元。與行業普遍情況一樣,在付出高昂運營成本後,方舟健客也處於長年處於虧損當中。報告期內,方舟健客的虧損額分別爲1.3億元、9002.4萬元、3.04億元和1.32億元,累計虧損約7.35億元。

02

規模化慢病管理,

最需要的是技術基礎

現如今,提到健康管理,很多人認知就是用藥和問診,又或者增加一些保險,以形成“醫藥檢險”的生態。健康管理的理論體系非常地龐大,兼容了多個學科體系,幹預手段也更加多樣,涉及人類健康或者疾病的方方面面,臨牀醫學只是其中一個環節。對於患者來說,真正的健康管理不僅僅是如何用藥,同樣需要通過改變不良生活習慣更好的管控身體。真正的健康管理需要穿透疾病全流程,最終提高用戶生命的長度和質量。

目前看來,方舟健客的健康管理依然緊貼臨牀醫學。當然,方舟健客也有更多的探索,比如互聯網醫療創新支付管理未來“商保補位”或將催化慢病及全周期管理服務逐步走向成熟,這是趨勢,不過也是一片紅海。通過招股書看來,目前方舟健客僅僅涉及“醫藥檢”,在與其他友商的業務對比中,甚至保險業務的閉環都還沒有成型。

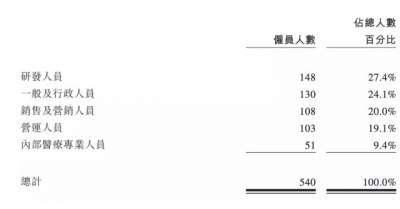

對於患者來說,醫療服務和用藥是相輔相成。招股書顯示,方舟健客內部醫療專業人員僅爲51人,報告期內毛利率分別爲6.1%、12.7%、5.6%和10.6%。作爲一項服務型業務,人員數量和毛利率依然是制約其綜合醫療服務發展的關鍵因素。

人員組成

健康管理不是體檢,一年只需要檢查一次。面對數以百萬計的用戶,僅靠51人的專業團隊很難滿足用戶的日常健康管理需求。對於方舟健客來說,技術是解放勞動力、充實供給端的關鍵。

在數據和技術爆棚的年代,健康管理這項服務,是最適合落地領域。以最近幾年興起的數字療法來看,可以通過有效的建議,改善用戶的不良行爲和飲食習慣,在與臨牀醫學的配合,可以高效服務用戶,可以更好保護用戶生活健康;又比如,一直火熱的智能硬件,也被看做健康管理的有效工具。在方舟健客核心的控糖領域,CGM產品似乎已經走到爆發的前期,有機會將血糖監測推進到血糖管理;此外,精准醫療、人工智能和醫療大數據和智能硬件等產品和技術,都與健康管理是天作之合。

當然,貿工技也是一條發展线路。方舟健客也許只需要接入其他家產品就可以應用,不過,這樣方舟健客的主動性將會大大降低。此外,同樣需要其擁有很強的銷售渠道和用戶優勢,當前這兩個都是方舟健客並不具備的,甚至與先進技術的合作同樣自身的技術配合。

或許是因爲創始人的緣故,盡管方舟健客意識到了人才和技術的重要性,並且推出了人才培養計劃,但當前研發重要性依然遠遠落後於銷售。2019年、2020年、2021年及截至2022年6月30日,方舟健客的研發投入分別爲790萬元、3270萬元、4600萬元和2930萬元,僅佔同期總收益的2.6%、2.8%、2.6%及 3.0%。當前,方舟健客僅取得了4項專利,可見方舟健客缺乏技術壁壘。

伴隨着衆多技術型企業因爲商業化問題,反過來切入健康管理領域,方舟健客需要好好思考,未來要如何應對。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:健康管理都是賣藥的?四面出擊的方舟健客缺乏技術積累

地址:https://www.breakthing.com/post/33930.html