一個反直覺的現象是,在人人都緊衣縮食的日子裏,越貴的產品賣的越好。

比如,白酒行業普遍遭遇業績下滑,茅台營收卻始終保持雙位數增長;奢侈品牌全线漲價,去年香奈兒的銷售額同比上漲49.6%。

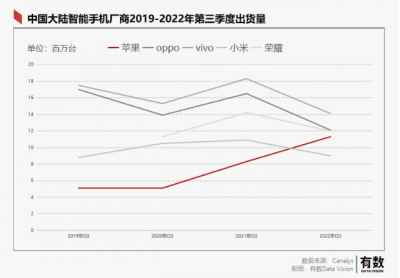

手機消費同樣上演冰火兩重天:一邊是安卓機集體萎靡,銷量大崩盤;另一邊則是蘋果漲價,銷量逆市上揚,甚至在安卓機的大本營——中國,拿下了36%的銷量增長。

爲什么整體市場下滑,蘋果卻還在增長?以及,蘋果的增長背後,真的有看起來贏得那么漂亮嗎?

01

全國手機市場下滑,蘋果一枝獨秀

今年八月,年度演講中,雷軍復盤了自己人生中的三個低谷——“抗衡office敗北”、“金山辭職泡吧”、“出售卓越網”。不過,那時演講時的雷布斯或許沒想到,很快,他人生中的第四個低谷接踵而來。

今年第二季度,小米手機出貨量同比下降26.2%,而收入降幅達28.5%。換句話說,小米降價了,但是賣出去的貨反而更少了。

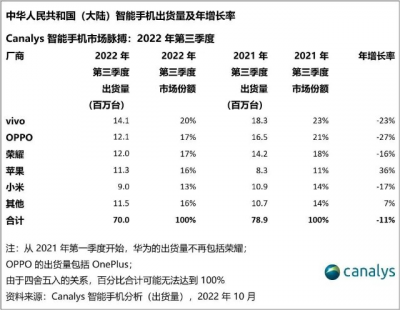

處在寒意裏的不止一個小米。根據Canalys報告,第三季度中國市場同比下滑11%至7000萬部,相當於縮水了一個OPPO的季度出貨量。前五大廠商中安卓機降速均超過市場平均水平,最高者跌了27%,而國際市場上大殺四方的三星,今年的全球出貨量也下降了8%。

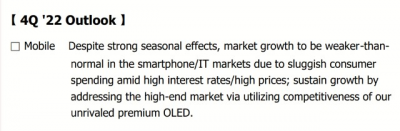

財報中,所有下滑背後都有一個共同的原因:需求疲軟。原因也五花八門,比如,2021年國內智能手機滲透率已經達到97.4%;比如,手機已經性能過剩,用戶不再頻繁換機;再比如,摩爾定律放緩,換機帶來的性能提升不明顯。

但財報中,更悲觀的,則是後半句話:且尚未看到復蘇跡象。

三星2022年Q3季度報

但寒意都是安卓的,蘋果什么也沒感受到。

第三季度,蘋果在中國大陸的出貨量一枝獨秀地大漲了36%。全球來看,iPhone出貨量同樣增長8%,營收增長9.7%。也就是說,蘋果手機賣的更貴了,反而賣的更好了。

小米降價沒能促銷,蘋果漲價,倒是去了庫存。

難道,蘋果也和中國房地產一樣學壞了?

圖片來源:Canalys

事實上,蘋果的銷量增長,一定程度上與奢侈品具備着相似的邏輯:高端消費者對價格敏感度較低,因此,即使經濟蕭條,高溢價產品依然火爆。

根據Counterpoint的報告,今年第二季度,國內價格在600美元以上手機銷量實現增長。

蘋果也在財報中承認,價格更高的iPhone 14 Pro 系列的暢銷,是推動其逆勢增長的根本。來自集邦咨詢的報告也佐證了這一觀點:iPhone 14 Pro 系列兩款產品生產比重已經由初期計劃的 50%提升至 60%,未來不排除提升至 65%。

而讓蘋果站穩高端漲價的根本,則在於其差異化——ios系統和自研的A系列芯片。

近些年來,各大安卓旗艦機的三板斧,無非:更多更厚的攝像頭,更大的圖像傳感器,以及更高清的屏幕。

但在這背後,鏡頭統一來自大立光與舜宇光學;圖像傳感器是索尼與豪威兩分天下;至於屏幕,也無非三星、LG、京東方三家。

安卓機之間,產品沒有區別,只有發布時間的區別。日子過得又卷又苦,自然也就不難理解。

但安卓機,還不是最慘的。

02

低端機營收慘淡,而更慘的是上遊產業鏈

滯銷的低端機千篇一律,上遊供應鏈的存貨與虧損慘狀,卻是五花八門:

舜宇光學和大立光合計爲全世界50%的手機鏡頭供貨。舜宇光學上半年手機鏡頭業務出貨量同比下降9.1%;大立光前三季度收入同比下降2%。

中低端圖像傳感器龍頭豪威科技,其母公司韋爾股份2022年Q3營收同比下降16.01%,淨利潤同比下降38.92%。

全球低端機代工之王,聞泰科技前三季度的產品集成業務板塊(手機代工)發生淨虧損4.04億元。

作爲手機上遊供應鏈的典型代表,康寧傳來的噩耗更是敲響了行業喪鐘。

全球一半以上的手機屏幕都來自康寧。然而,僅和Q2相比,康寧Q3的顯示科技業務的銷售額就驟減了22%,淨利潤減少了41%。康寧在財報中強調,公司玻璃面板的產能利用率達到2008年以來的最低水平,智能手機、平板電腦和筆記本電腦銷售量大幅下降。

財報中,康寧多次提到“相信”、“預料”面板的需求在底端,未來會回升。至於什么時候回升?康寧也不知道。悄然間,還將Q4的銷售預期調至更低的水平。過去半年間,康寧內部更是高管帶頭拋售公司股票,爲行業再次蒙上悲觀的陰影。

康寧內部股票交易量 數據來源:Simply Wall St

康寧爲代表,上遊供應鏈們活的不好的原因也很簡單:

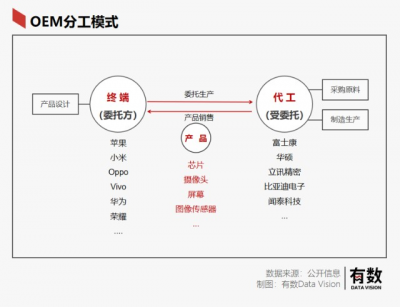

在消費電子產業現代的OEM分工體系之下,整個產業鏈形成由研發設計企業(比如蘋果、小米)授權,制造加工企業(比如富士康、立訊)負責生產代工的合作模式。

當手機品牌不再自己生產產品,那么,生產所需的廠房和設備投入,則自然從研發商轉移至代工廠。體現在財報中,就是代工廠連年遞增的昂貴折舊費用。

拿利潤最單薄的終端品牌小米爲例。2021年小米的資本开支佔總收入比重2.2%;同年,供應鏈中,已經非常賺錢的企業舜宇光學資本开支佔比6.9%,康寧11.6%。

因此,輕資產的手機企業的壓力主要來源於庫存。而花了大錢蓋廠、买設備的上遊的產業鏈企業們,卻屬於前期投入巨大,後期一毛一毛的賺辛苦計件費的打工人。

因此,訂單的減少對終端來說或許只是不怎么賺錢,但對上遊供應鏈來說,有時則意味着虧錢。

只有蘋果,當市場從上行到下行,區別只有賺錢,和更賺錢。

03

再看蘋果,他真的是獲勝者嗎?

三季度,蘋果更賺錢了,但“完美”的季度業績背後,蘋果的日子或許也並不好過。

第一:Q3的數據其實並不具備普適性。

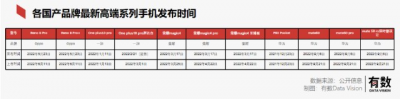

將目光放寬到全年,蘋果1-8月的出貨量雖然與OV小米相比,只能算得上非常穩定,但其實並不出彩。

原因在於,對比各家手機廠的新品發布時間,可以發現,國產廠大多集中在上半年618大促之前。除了已經淪爲“其他”類目的華爲,蘋果是唯一在9月發布新品的廠商。

因此,到了下半年,本就是蘋果一家的專場。自然,蘋果三季度業績增長,也就不足爲奇。

第二:蘋果業績在增長,但是增速卻在下滑。

2022年,iPhone系列產品銷售額同比上漲7%,而2021年同比上漲了39%。

第三:iPhone14的發布節點背後,也有一些小花招。

今年,蘋果新機發布的時間,罕見的比往常的既定時間早了一個禮拜。這也使得最新一季的財報數據剛好可以覆蓋新產品的首周銷售額。

翻譯一下,就是蘋果的這個季度新財報,比過去多了一周的新品銷售業績。

因此,第四財季(三季度)報中,iPhone銷售額同比上漲了9.7%。

一切小花招背後,只有一個原因——蘋果創新魔法似乎也不多了。

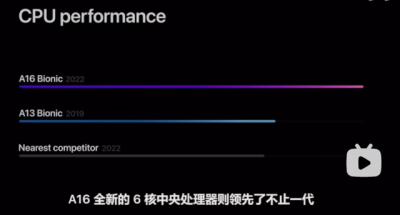

比如,今年新機發布會上,今年的iPhone 14,使用的還是去年發布的A15芯片的增強版;而14 pro所搭載的A16,則由於性能增長過於微弱,蘋果幹脆將其與2019年發布的A13芯片做起了對比。

軟件上,蘋果也拋棄了素來幹淨、簡潔的理念,公开表明,將在ios系統和軟件中加大植入營銷廣告的力度。目標是,將數字廣告業務的年收入從30億美元提高至百億美元。

整場發布會中,唯一的驚喜,則是一個叫做“靈動島”的UI交互創新。

話又說回來,蘋果的創新再少,也只是絕對碾壓下的讓棋三着,只要他沒开始賣起喬布斯的情懷,就遠沒到用盡全力的時候。

[1] 小米:2022年Q2財季報,2021年財報

[2] Canalys:2022年第三季度,蘋果增長難阻中國大陸智能手機市場下跌11%

[3] Canalys:全球智能手機市場受需求減弱的影響,下降9%

[4] 金融界:智能手機,已經走到“窮途末路”?

[5] 三星:2022年Q3財季報

[6] 蘋果:2022年Q4財季報,2022年財報

[7] Counterpoint Research: Premium Smartphone Shipments Grow 29% YoY in Q3 2022 in Key SEA Markets

[8] IT之家:蘋果將iPhone14Pro系列生產比重提升至60%

[9] 舜宇光學2022年半年報,2021年財報

[10] 大立光2022年Q3財季報

[11] 韋爾股份2022年Q3財季報

[12] 聞泰科技2022年Q3財季報

[13] 康寧2022年Q3財季報,2021年財報

[14] 信達證券:手機拐點仍需觀察,汽車及 VR/AR 仍是焦點

[15] Simply Wall ST: Corning Incorporated (NYSE:GLW) insiders sold US$890k worth of stock, possibly signalling a downtrend

編輯:劉芮

責任編輯:張澤一

視覺設計:遠川設計部

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么蘋果手機賣的更貴了,反而賣得更好?

地址:https://www.breakthing.com/post/33983.html