一年時間內3次IPO,但每次都是以失敗收場,可見喜馬拉雅的上市之路多么曲折。音頻賽道中,據艾媒咨詢統計,喜馬拉雅市佔率高達65.5%,荔枝(LIZI.US)、蜻蜓FM緊隨其後,其中荔枝卻早在2020年成功在美股上市。

成立以來,喜馬拉雅備受資本青睞,然而如今卻在IPO道路上屢战屢敗,其中的緣由或許早有苗頭。

董事、投資者接連退出,喜馬拉雅被資本拋棄了嗎

喜馬拉雅的創始人余建軍,西安交通大學工程力學專業碩士畢業,在創立上海喜馬拉雅科技有限公司(以下簡稱:喜馬拉雅)之前,已經有過多次成功的創業經歷,其中包括3D街景地圖“城市吧”,後被百度收購。熱衷創業的余建軍,2009年又創立了虛擬網絡平台“那裏世界”,這也是喜馬拉雅的前身。2012年,喜馬拉雅正式成立。

2011年左右,被認爲是在线音頻真正崛起的時刻。作爲較早成立的在线音頻平台,喜馬拉雅具有先發優勢,成立之後,其也備受各方資本的青睞。據企查查顯示,喜馬拉雅成立以來,共獲7輪融資,累計融資金額超9.6億美元,投資機構中不乏騰訊、小米、高盛、百度等大企業,其也一度成爲資本的寵兒。其中2021年還獲得9億美元融資,這也是其成立以來最大的融資金額。

然而,這個過去備受資本青睞的中國最大的在线音頻平台,如今卻在申請IPO時多次失利。事實上,喜馬拉雅不被市場看好,在其經營發展中,也是有跡可循的。

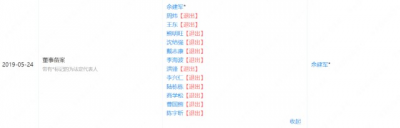

2019年,或許是喜馬拉雅出現轉折的一年。據企查查顯示,2019年5月,包括喜馬拉雅聯合創始人陳宇昕、CTO陸棟棟、副總裁李海波、CFO沈結強、總編輯李興仁,小米副總裁洪峰、普華集團董事長曹國熊等人在內的12名董事均退出,且只剩下余建軍一人。

公司董事集體退出,外界對此猜測紛紛。而對於董事以及股權的變動,喜馬拉雅解釋稱,因爲公司搭VIE結構,所有境內VIE公司的董事變更爲境外母公司的股東,屬於VIE標准結構,且目前公司沒有明確的上市計劃。

那么什么是VIE結構,喜馬拉雅爲什么要搭建VIE結構呢?VIE結構在國內被稱爲“協議控制”,是指境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIEs(可變利益實體)。

而VIE結構能使國內實體企業享有國外上市的便利條件,並且在合理控制稅收成本方面都具有較明顯的優勢。

不過有觀點分析,喜馬拉雅的VIE架構實際上早在2018年8月22日就已經完成,但卻一直拖到快一年後才進行董事變更,這樣的速度實在是有些過慢了。與此同時,大批量的股權變動特別是股權質押其實也是喜馬拉雅市場不穩定的重要體現。

而且董事集體退出後,4個月後聯合創始人陳宇昕、CTO陸棟棟又重新回到董事名單中,不過其他董事,尤其是喜馬拉雅的副總裁李海波、CFO沈結強、總編輯李興仁截止目前仍沒有回歸。這又是爲何呢?而且2021年,上海踱方步股權投資基金管理有限公司也退出了股東之列,目前僅剩下余建軍名下兩家公司。

據《甲子光年》報道,原喜馬拉雅副總裁李海波已於今年2月離職,並投身於自己的創業當中。而聯合創始人陸棟棟也被曝離職,目前已加入東南亞電商平台。據了解,2021年前,陸棟棟一直擔任喜馬拉雅CTO一職,之後調任COO。陸棟棟是喜馬拉雅的重要創始成員之一,曾參與搭建喜馬拉雅技術團隊。對於一家企業而言,普通員工的離職變動再正常不過,而原創始團隊成員的離开,這意味着其或許對公司未來的發展失去了信心。

對於陸棟棟、李海波等人是否還在職,《經理人》雜志全媒體致函喜馬拉雅,不過截止發稿,未獲得回復。

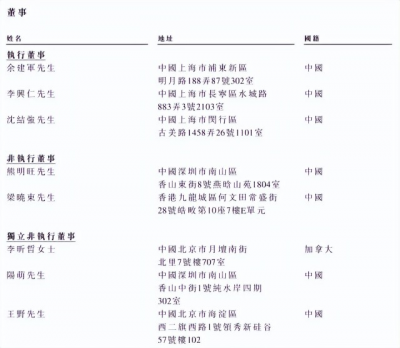

另外,招股書顯示,喜馬拉雅控股的執行董事中,包括了余建軍、李興仁、沈結強;非執行董事中有熊明旺、梁曉東。

三年虧損近百億元,變現能力不足

三度IPO無果,喜馬拉雅爲什么得不到市場的肯定,或許還和其盈利能力有關。作爲在线音頻行業的龍頭,喜馬拉雅受盡資本寵愛、享盡行業老大的紅利,然而,截止2021年,喜馬拉雅尚未實現盈利,而且虧損仍在持續擴大。

招股書顯示,2019年至2021年,喜馬拉雅實現營收分別爲26.98億元、40.76億元、58.57億元,增速從2020年的51.1%減緩至2021年43.7%,年內分別虧損19.25億元、28.82億元以及51.06億元,三年累計虧損接近百億元,而且虧損金額肉眼可見地逐年增大。

早期余建軍曾表示,喜馬拉雅沒有制定任何盈利時間表。目前,喜馬拉雅已經虧損了十年,在長期虧損之下,投資者或許已經沒有什么耐心了。今年8月,余建軍在全體員工大會上表示,要在2022 年第四季度實現單季盈利,“具體盈利多少不那么重要”,“盈利這件事的意義本身很重要,這表明喜馬拉雅可以不借外力自我造血。”而且,喜馬拉雅還定下了一個5年計劃,不僅要在2022 年實現第四季度單季盈利,全年淨虧損收窄。2023年實現全年盈利。5年後,實現年收入200億元、盈利40億元。

夢想很美好,但現實很骨感。從過往的經營業績來看,喜馬拉雅要實現盈利依然遙遙無期,且何時盈利,尚是未知數。

喜馬拉雅的營收主要來自訂閱、廣告、直播三方面,而且訂閱的收入佔了公司一大半的收入,報告期內,訂閱的收入從2019年的12.74億元增長至29.92億元,佔營收比重從47.2%提升至51.1%。訂閱的收入又分爲會員訂閱和付費點播收聽服務,且營收趨勢從付費點播收聽服務轉向會員訂閱爲主。廣告和直播收入對公司營收貢獻比重出現下滑,喜馬拉雅的營收結構趨向依賴會員訂閱,公司業務結構趨向單一。這對喜馬拉雅來說,也將成爲日後盈利的短板。

喜馬拉雅虧損嚴重的原因,還和其高昂的營銷成本有關。2019年至2021年,銷售及營銷費用支出高達12.19億元、17.07億元、26.30億元,分別佔各期總收入的45.2%、41.9%、44.9%。可見,如果縮減這方面的开支,喜馬拉雅的虧損也會大幅收窄。然而,保持平台用戶的活躍以及新用戶入場,再轉換到用戶付費消費,是喜馬拉雅營收來源的保障。高額的營銷支出,也是喜馬拉雅對新用戶獲客依賴的表現。

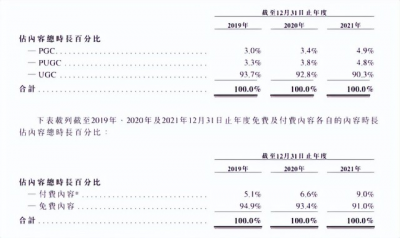

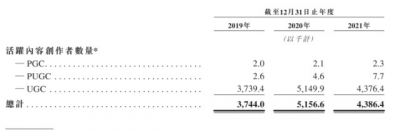

另一方面,平台的內容方面,喜馬拉雅也面臨着窘境。作爲提供音頻內容的平台,優質內容是平台吸引用戶的重要保障,也是平台變現的重要支撐。在內容方面,喜馬拉雅打造了PGC+PUGC+UGC爲組合的內容生態體系。其中,UGC(用戶生成內容)內容在平台中佔主導地位,比例高達90%以上。這意味着,平台對內容創作者的依賴舉足輕重。

作爲國內最大的在线音頻平台,喜馬拉雅卻長期無法盈利,變現能力也略顯不足,投資者的耐心和信心已然所剩無幾。如今,得不到市場的認可,喜馬拉雅明顯着急了。這也難怪余建軍會出現從“沒有制定任何盈利時間表”到喊出“要在2023年實現全年盈利”的轉變。不過,從過往的經營業績以及目前的發展趨勢來看,喜馬拉雅能否實現盈利,仍是未知數。

值得注意的是,截止2022年2月28日,喜馬拉雅流動負債總額19.72億元,流動資產僅有15.40億元,流動資產淨額爲-4.32億元,而公司账上現金及現金等價物也僅有1.69億元。喜馬拉雅的償債能力與抗風險能力明顯存在不足,這意味着留給喜馬拉雅的時間已經不多了。(來源:《經理人》雜志)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國最大的在线音頻平台,喜馬拉雅IPO爲何屢战屢敗?

地址:https://www.breakthing.com/post/33989.html