出品/壹覽商業

作者/成如夢

編輯/木魚

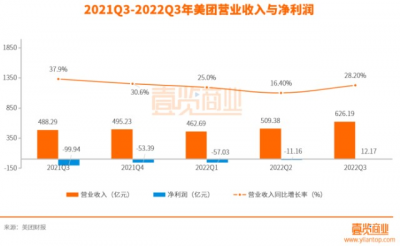

在“美團優選”升級至“明日選超市”一個月之後,美團迎來了2022年第三季度的財報。

財報中,美團在2022三季度的營業收入、淨利潤和活躍用戶上,都保持了增長,具體看,三季度營收626.19億元,同比增長28.2%;淨利潤由去年同期的-99.94億元增加至12.17億元;截至2022年9月30日的過去12個月期間,交易用戶數目爲6.87億,同比增長2.9%。

總體看,這是一份還不錯的財報。在整個電商增速放緩的大環境下,美團的營收仍然保持了一個不錯的增速,好於今年1季度和2季度。同時,美團迎來了5個季度以來,淨利潤的首次盈利,從去年的虧損99.94億元收窄112.2%,3季度淨利潤12.17億元。

更令人興奮的是,美團截至2022年9月30日的過去12個月期間的活躍用戶達到6.87億,超過同期京東的5.88億。

但即使如此,現在遠沒有到美團放松警惕的時候。

外賣和閃購業務回暖

美團財報將業務分爲核心本地商業與新業務兩類。核心本地商業包含餐飲外賣、閃購、到店、酒店及旅遊業務。

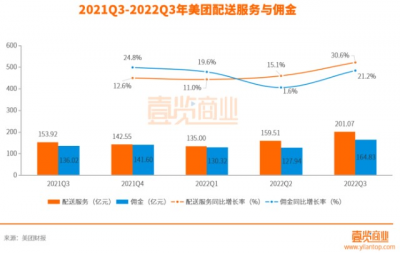

據財報數據顯示,在過去一個季度,核心本地商業營收463.28億元,同比增長24.6%,經營利潤;經營利潤爲93.21億元,同比增長124.6%。

其中餐飲外賣及美團閃購業務幫了大忙,其訂單量同比增長16.2%。而閃購更是保持了高速的增長態勢,與多個主流品牌建立了合作。9月16日,iPhone 14首發當天,家住深圳的李先生僅花時5分56秒就收到了自己在美團上購买的新手機。

據財報數據顯示,過去一個季度配送服務和傭金收入保持了強勁的增長,增速超過前面3個季度。而配送服務收入的同比增長主要是餐飲外賣及美團閃購業務的收入扣減金額減少所致。傭金收入同比增長,主要是由於餐飲外賣及美團閃購業務的交易筆數及客單價增加,以及到店、酒店及旅遊業務的交易金額增加所致。

這也意味着核心本地商業的增長主要來自於外賣和閃購業務。

活躍用戶增速下滑

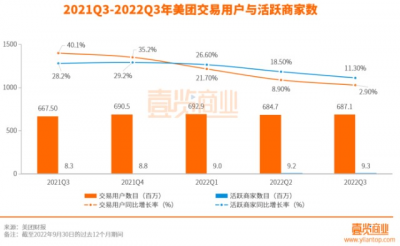

雖然外賣和閃購業務在過去一個季度保持了不錯的增長,但壹覽商業卻觀察到過去5個季度以來,美團的交易用戶與活躍商家數目的增速一直在下滑。

今年8月,抖音與餓了么達成合作,試圖切割美團的份額。雖然暫時仍然只局限在外賣、生鮮電商等小範圍,撼動不了美團的領先格局。但對於美團來說,仍然需要警惕。

而美團APP也在近期進行了更新了一個“上二樓”的功能,可以進入美團外賣的短視頻界面,也被視作是和抖音搶生意。但作爲一個本地生活服務類的APP,要想做內容,可能沒那么容易。

但無論如何當下格局如何,在未來如何穩住並持續增長活躍用戶,在餓了么和抖音聯手的攻勢下,在本地生活領域保持領先的優勢,是美團急需考慮的問題。

新業務虧損率降低

據財報顯示,新業務包含美團優選、美團买菜以及出行等其他業務。三季度新業務總收入162.91億元,同比增長39.7%;經營虧損67.71億元,虧損收窄32.5%;經營虧損率由去年同期的86%改善至41.6%。財報表示,這主要是因爲主要由於商品零售業務的經營效率提高。

這也意味着美團優選幫了大忙。美團優選於10月11日,將定位升級爲“明日達超市”,目前以及覆蓋近3000個市縣。據公开資料顯示,明日達超市的sku已經升級爲1500個。

零售電商行業專家、百聯咨詢創始人莊帥告訴壹覽商業,超市是屬於高頻消費的一個品類。超市的很多快消品都是周品和季品,就是每個星期和每個季度都要去購买的易耗品,復購率特別高,而且還屬於標品,所以超市基本上是线上必爭的一個業務。

而商品背後的供應鏈則是做好线上超市的重要環節。據財報顯示,美團將繼續專注於高質量增長,完善供應鏈及物流能力。這也說明美團也要決心做线上超市,並且在持續建設自己的商品供應鏈與自身物流能力。

值得注意的是,今年抖音也已經开始了自己的线上超市業務,並且於廣州、深圳、惠州和東莞四個城市進行試點。

顯然,對於美團來說,競爭對手已經來勢洶洶。

最後

目前看來,核心本地商業中,美團外賣與閃購業務仍然堅挺,但逐漸下滑的交易用戶增長速度也讓美團必須警惕起來。新業務虧損不斷收窄,但美團進軍超市的路上面臨着京東超市和天貓超市兩個老大哥,還有新手抖音超市,未來的競爭依舊激烈,想要突圍可能也並沒有那么容易。$美團(ADR)(MPNGY)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團核心業務依然很穩,但仍不可掉以輕心

地址:https://www.breakthing.com/post/34041.html