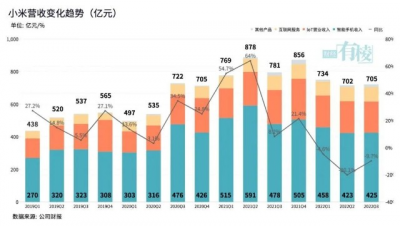

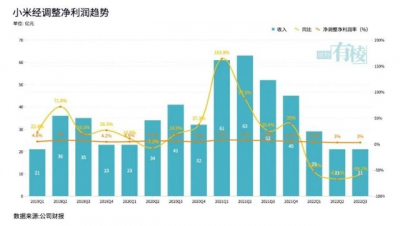

11月23日,小米發布了2022年Q3財報,營收705億元,同比下滑9.7%;繼今年一季度,再次錄得單季淨虧損14.74億元,經調整淨利潤21億元,同比下滑59.1%。

至此,小米連續三個季度營收、調整後淨利潤同比下降,智能手機、IoT和互聯網三大業務也連續兩個季度全部同比下跌。

盡管小米三大業務表現不佳,還是要給汽車業務持續輸血,小米也在財報中強調了對智能電動車的投入。

在電話會上,小米管理層持樂觀態度,特別是“智能手機出貨量、收入、毛利率環比有些許提升,這是非常正面的信號”。

小米總裁王翔認爲,“全球宏觀經濟環境的影響,帶來很多不確定性。但受影響的不只是小米,而是整個行業。這樣的背景下,小米也在降本增效,提升抗風險能力”,他堅信“沒有一個春天不會到來”。

收成不好的小米,其實也盼“春耕”時節,但屬於小米的春天,究竟還有多遠?

1環比企穩

小米Q3營收環比增長0.4%,經調整淨利潤環比增長1.4%,同比降幅雙雙收窄,是本季最大的亮點。

智能手機是小米最大的收入來源,自2019年Q1以來,僅有3個度季佔比低於60%。本季實現營收425億元,同比下滑11.1%,環比增長0.6%;全球出貨量4020萬台,同比下滑8.4%,環比增長2.8%,連續2個季度環比維持正增長。

小米指出,今年三季度,全球宏觀經濟波動持續擾動整體智能手機市場需求。

據Canalys數據,22年Q3全球智能手機市場連續三個季度同比下跌,爲2014年以來最差。中國區同比下跌11%,領跌全球主要市場。

但得益於高度分散的全球市場,小米Q3全球出貨量同比跌幅8.6%(Canalys數據),好於VIVO、OPPO,弱於三星,蘋果則是唯一實現正增長的廠商。

小米IoT業務實現營收191億元,同比下滑8.6%,環比下滑3.1%。值得注意的是,繼二季度IoT營收出現上市以來首次同比下降,三季度有加速下滑的趨勢。

主要 IoT 產品涵蓋電視和筆記本,由去年同期的71億元,同比下降18.5%至58億元,財報稱因筆記本電腦出貨量下降和智能電視的均價下降所致。

雖然小米在財報中強調了本季智能大家電品類(空調、冰箱和洗衣機)收入同比增長70%,其中空調出貨量超過100萬台,同比增長70%,冰箱出貨量超過34萬台,同比增長150%,但未能擋住其余IoT硬件需求的低迷。

不過本季IoT的生態品類做出了新的拓展。如米家戶外電源1000 Pro和米家太陽能板100w,一方面代表小米進軍了目前大熱的移動儲能市場,另一方面也體現出來和小米自身電動汽車、電池技術協同需求。

截至2022年9月30日,小米AIoT平台連接IoT設備(不含智能手機、平板及筆記本電腦)數5.58億。MIUI用戶5.64億,小愛助理MAU1.15億,米家APP MAU7240萬。

互聯網業務營收達到71億元,同比下滑3.7%,環比增長1.4%。

佔據硬件入口的使小米相對抗風險能力較強,但廣告業務營收仍同比下滑2.1%至47億元;遊戲收入爲人民幣10億元,增值業務收入14億元。

需要特別指出的是,互聯網整體ARPU值自2020年Q2开始,連續10個季度下降至12.8元。

2“春至”尚遠

長期來看,小米業務的战略重點始終朝着兩個方向努力,高端與海外。

但高端至今難言成功,海外依靠“低價策略”也難以長期維持,宏觀環境挑战及“逆全球化”趨勢,也讓目標的達成變得更加困難。

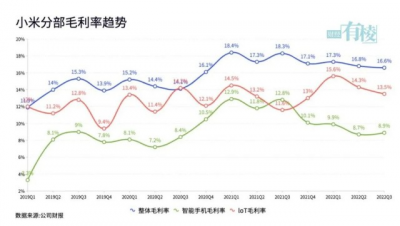

受制於硬件毛利率,小米整體毛利率一直不高。近兩季手機毛利率出現大幅下滑,也導致整體毛利率連續下滑。

對於ASP的下降,小米稱“主要是由於境外市場增強了促銷力度,並且這種影響部分被中國大陸市場推出的高端智能手機所抵消”。

目前小米中國區的ASP明顯高於國際區,但中國區出貨量只佔全球總出貨量的25%不到,帶來的抵消作用有限。

財報披露,本季小米在中國大陸高端智能手機市場(零售價高於3,000元人民幣),出貨量同比增長14%,平均銷售單價同比增長約9%。

而高端機Ultra、Fold系列,因成本定價等因素並沒有在海外發售。境外市場主要以銷售低價手機爲主,在境外出貨量佔比繼續提高的情況下,對出貨均價帶來結構性影響。

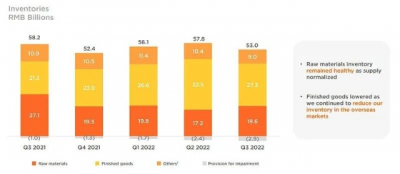

另一個對毛利率影響較大的因素是庫存高企,小米因此在本季度增加促銷力度,存貨減值增加也帶來一定影響。

IoT 業務的毛利率13.5%,同比上升1.9%,但環比2個季度下滑。同時米家品牌發布了一系列高端產品,如全效空氣淨化器、淨水器、烹飪機器人等,基本對標的都是各自賽道的高端產品线。

互聯網服務的毛利率保持相對平穩,仍維持在70%以上。

在電話會上提及高端化進程,王翔表示,內部做了非常多的復盤,“不期待通過一兩款產品就完全贏得高端市場”。

財報表明,Q3小米中國區线下門店爲10,600家,環比持平。但受疫情影響有近2000家門店關閉,而小米一半的高端智能手機都是在线下渠道出貨。

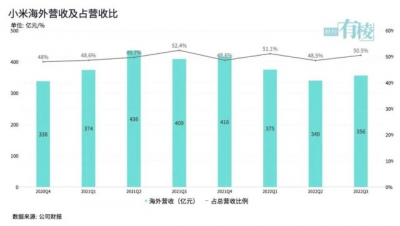

Q3小米海外營收爲356億元人民幣,同比下滑12.9%,但營收佔比依然高達50.5%。

其中在印度,小米本季出貨量是920萬台(全球佔比25%),依然以21.2%的市佔率繼續領跑。而中國區+印度區,約等於小米全球出貨量的一半。

所以,對於小米來說,印度區的重要性僅次於中國區。

2014年小米進入印度市場,在2017年Q3成爲印度出貨量最大的手機品牌。直至今年Q3,小米在印度保持着20個季度出貨量第一的紀錄。

但在印度的“稅務調查”事件明確樂觀之前,小米很難再投入新的資源。

這將影響小米在印度區這個紅海市場繼續穩固、拓展市場份額,繼而影響其全球大盤。Canalys數據顯示,小米在印度的領先優勢近8個季度以來,正在逐季縮小。

小米全球化業務能夠迅速鋪开,從表面看是“互聯網+效率”的勝利,但更本質的基礎是經濟全球化浪潮。使小米可以利用各個國家市場的比較優勢,來實現營銷战略。

然而,從2021年的美國“涉軍清單”,到2022年的印度“稅務調查”,都是“逆經濟全球化”趨勢愈演愈烈的表現。小米雖然在全球化的道路上先行一步,但今後如何走,也值得小米決策層深思。

3造車提速

財報顯示,本季小米研發开支爲41億元,同比增長25.7%,其中智能電車等創新業務相關的研發开支,爲8.29億元。

電話會上,王翔透露,前三個季度小米在造車方面的總投入是18.6億元,預計四季度還會增加投入。目前小米智能汽車的研發團隊規模已超過1800人,2024年的量產目標進展的也比較順利。

小米選擇造車,在一定程度上是爲了對衝智能手機的業務風險。

首先,“逆全球化”趨勢應該是最直接因素,全球營收佔比達到一半的小米,不能不考慮其中風險,華爲就是前車之鑑。

另一方面,長期看智能手機出貨量已經摸到天花板。短期看,分析師們一致認爲需求疲軟會延續到至少明年上半年,即便復蘇也只會是溫和的增長。

王翔在電話會上也表達了自己的看法,“至少要在現在的基礎上恢復10%,再逐漸回到正常水平”,“不確定因素非常多,無法判定具體的恢復時間點”。

而智能電車的市場增量足可以支撐起小米的未來。

如果說前兩者更多取決於全球政經格局,技術進步,小米很大程度上只能被動接受。智能電車的電子化趨勢,則是小米基於自身战略定位、供應鏈等因素,主動迎合。

雷軍曾在推特表示,智能電車目前整車電子件BOM佔比已經超過50%,未來將是一種以智能化、軟件化和用戶體驗爲核心的消費電子形式。

據不同渠道放出的消息,小米造車已進入衝速階段。

小米汽車首輛工程車已下线,目前可能已在黑龍江展开冬測;北京亦莊工廠預計年內完工,負責座艙、自動駕駛和量產;上海總部負責整車硬件和軟件,所在區有聯合汽車、電子博世、華爲,丹佛斯傳動,歐姆龍,abb,京瓷等配套公司。

此外,小米已先後投資數十家汽車產業鏈的企業,涵蓋智能駕駛、芯片、動力電池等領域。

但手機廠商造車有那么容易么?蘋果造車已有8年,期間多名高管出走,造車團隊幾經變換,至今未見Apple Car蹤影。

而雷軍稱“小米汽車成功的惟一途徑是成爲行業前五,並且每年出貨量超過 1000 萬輛”,令人不得不承認,這種“終局思維”絕對“高標”。

不過,至今還沒有人能夠“同時佔領信息工業和能源工業的制高點”,敢於這么想的人倒是有很多。也許,這才是雷軍心目中,小米的春天。(來源:財經有棱)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米失“粟”

地址:https://www.breakthing.com/post/34044.html