台積電正在提供嵌入式 RRAM 作爲其 28 納米 CMOS 制造工藝的一個選項,英飛凌表示將在 2023 年底之前將其用於向客戶提供樣品。

嵌入式閃存微控制器多年來一直用於汽車電子控制單元 (ECU),但閃存難以縮小到 28 納米以下,並且需要電荷泵來產生更高的電壓,這使得它們的能效低於新興的 RRAM。

RRAM(或 ReRAM)有多種變體,通常在標准 CMOS 邏輯上沉積過渡金屬氧化物 (TMO) 層。每個公司的材料配方和分層結構可能是獨一無二的,但通常 RRAM 是基於金屬離子和氧空位在電壓下的遷移,以建立和斷开存儲單元中的絲狀傳導路徑。

STMicroelectronics 在其 Stellar 汽車微控制器系列中爲嵌入式存儲器做出了不同的選擇,選擇了相變存儲器。

英飛凌聲稱,台積電提供的帶有 RRAM 的 Aurix 微控制器將提供更高的抗擾度,並允許按位寫入而無需擦除,從而實現優於嵌入式閃存的性能。英飛凌表示,循環耐力和數據保留與閃存相當。

“台積電和英飛凌有着長期的成功合作記錄,包括第一代帶有 TC2x 產品的 Aurix。台積電業務發展高級副總裁 Kevin Zhang 在一份聲明中表示:“我們還在 RRAM 非易失性存儲器技術方面合作了近十年,涉及一系列不同的應用。” “將 TC4x 轉移到 RRAM 將在將 MCU 縮小到更小的節點方面开闢新的機會,我們很高興能與英飛凌這樣的領導者合作。”

該公司表示,英飛凌已經开始出貨其基於台積電 28 納米 eFlash 技術的 Aurix TC4x 系列樣品。

英飛凌汽車微控制器總經理 Thomas Boehm 表示:“基於台積電 RRAM 技術的 Aurix TC4x 通過提高 ASIL-D 性能、人工智能功能和最新的網絡接口(包括 10Base T1S 以太網和 CAN-XL)進一步擴大了這一成功。” “RRAM 技術爲性能擴展、功耗降低和成本改善創造了巨大潛力。”

爲什么新興存儲還沒取得成功?

7 月 28 日,也就是自首次推出 3D XPoint 內存技術七年後的一天,英特爾透露,公司將“關閉”其 Optane 內存業務。

在 3D XPoint 推出時,英特爾稱其爲自 1988 年公司推出閃存以來的第一個新內存技術。爲什么這項技術以及許多其他有前途的內存技術未能成功佔領成熟技術的市場?

Optane 是相變存儲器 (PCM) 的一種變體,其出貨量遠高於 FRAM、MRAM 和 ReRAM 等其他技術,2020 年的年收入達到 3.92 億美元,但最終從未盈利,這就是英特爾退出這項業務的原因。

讓我們看看我們目前正在討論的技術。雖然遠不止這四種,但成熟度和市場份額的領先者是 PCM、MRAM、FRAM 和 ReRAM。

目前佔主導地位的存儲器技術有:DRAM、NAND 閃存、NOR 閃存、SRAM 和 EEPROM,除 SRAM 外,所有技術都是基於電荷的。SRAM 基於觸發器電路,需要多個晶體管,通常是六個。雖然這使得該技術速度快,並且對隨機位翻轉不那么敏感,但它也使得它比幾乎完全基於單晶體管位單元的其他技術成本高得多。

使用基於電荷的存儲器,它們將位的狀態存儲爲電容器板上的電子集合。奇怪的是,以下技術都沒有做到這一點。此外,以下每一項技術都是非易失性的,但它們不需要閃存或 EEPROM 典型的極長寫入周期。它們在技術上都優於已建立的技術,並有望擴展到比今天的記憶所能支持的更精細的工藝技術。

PCM

由於在英特爾的 Optane 產品中的使用,相變內存(PCM 或 PRAM)已成爲新興內存技術中遙遙領先的收入領導者。STMicroelectronics 還生產帶有 PCM 程序存儲的微控制器 (MCU),三星、美光和英特爾都在十多年前量產了 PCM NOR 閃存替代品,它們的壽命很短。

PCM 基於沉積在標准 CMOS 邏輯芯片上方的硫屬化物玻璃材料,該芯片根據玻璃的特性改變其狀態。在 PCM 中,玻璃從晶態變爲非晶態,從而變爲導電或電阻。英特爾曾表示 3D XPoint 的行爲有所不同,但並未透露更多信息。

PCM 可以建立在crosspoint配置中,其中一個位可以存儲在兩條正交導线的交叉處。這適用於堆疊,這將使其裸片尺寸和生產成本低於除 3D NAND 之外的任何現有技術。該技術的研發歷史悠久:英特爾的 Gordon Moore在 1970 年與當時都在 Energy Conversion Devices Inc. 工作的 Ron Neale 和 DL Nelson共同撰寫了一篇關於 256 位 PCM 原型的文章。

MRAM

磁性 RAM (MRAM) 是一種基於所有磁性記錄(HDD、磁帶等)中使用的物理原理的技術,但應用的方式是去除機械元件——芯片內沒有任何移動。Everspin 公司的產品源於摩托羅拉(當時的飛思卡爾)的研究,他們在2021 年收入 4400 萬美元,是該領域的領導者,Avalanche 和 Numem 最近也加入了競爭。代工廠台積電、格羅方德和三星提供嵌入式 MRAM 工藝,這些工藝开始在爲物聯網應用和低功耗設備設計的 SoC 中使用。

MRAM 的種類幾乎數不勝數:Toggle、STT、SOT、OST……,但它們在結構上都非常相似,使用鈷和鎂層作爲巨磁阻 (GMR) 傳感器和磁开關元件。所有材料都在半導體生產環境中得到充分了解,大量用於 HDD 讀/寫磁頭。

在 MRAM 中,數據通常存儲在“自由”層中,其磁性可以改變,與制造時設置的“固定”層進行比較。GMR 傳感器檢測兩者之間的差異。大多數 MRAM 變體之間的最大區別在於數據寫入它們的方式。每個位單元都使用至少一個晶體管,而許多有兩個,並且電流相當大,使得該技術的生產成本效益低於其他技術。它的主要優勢是速度。倡導者設想未來 MRAM 將取代高速 SRAM。

FRAM

鐵電 RAM(FRAM 或 FeRAM)是最古老的新興存儲器,因爲 FRAM 芯片自 1955 年就出現了,比 IC 發明早了三年!FRAM 技術還具有成爲單位體積領先者的區別,在其歷史上已包含在超過 40 億個芯片中。如今,英飛凌生產分立式 FRAM 芯片,而 TI 和富士通則將該技術嵌入到 MCU 中。大批量出貨源於富士通在可重寫 RFID 卡中使用 FRAM,其寫入能量來自詢問無线電信號。FRAM 在這些技術中具有最低的寫入能量。

盡管有它的名字,FRAM 不使用任何鐵——它只是有一個磁滯回线(t simply has a hysteresis loop redolent of magnetism in iron),讓人聯想到鐵中的磁性,並且該磁滯回线允許它存儲數據。從物理上講,壓電晶體中的原子從其分子的一側移動到另一側並停留在那裏以表示一或零。

過去,FRAM 一直基於兩種材料中的任何一種:鋯鈦酸鉛 (PZT) 和鉭酸鍶鉍 (SBT),但每種材料都包含令晶圓廠管理人員擔心的元素(鉛或鉍),因爲它們很容易污染一個工廠。幸運的是,2011 年發現氧化鉿 (HfO) 在某些條件下表現出鐵電特性。HfO 是 FinFET 中使用的高 k 柵極電介質的基礎,因此它已經在大批量生產環境中得到了很好的理解,而且它不會污染晶圓廠。盡管如今 HfO 並未用於生產 FRAM,但它具有廣闊的前景。

今天的 FRAM 單元有一個或兩個晶體管,將其限制爲單層,使其芯片面積與 DRAM 相當。

ReRAM

與 MRAM 一樣,電阻式 RAM 也有多種變體(ReRAM 或 RRAM),它們都不是由一家以上的公司生產的。所有這些都是通過在標准 CMOS 邏輯上沉積特殊材料制造的。

ReRAM 代工工藝由台積電、華邦和 Globalfoundries 提供支持,ReRAM 由瑞薩(通過收購 Adesto)、富士通、Microchip 和索尼作爲獨立產品生產,而新唐則在微控制器中生產。許多其他公司正在开發 ReRAM 工藝。

在電阻式 RAM 單元中,電流在兩條线之間通過,以檢測位單元的電阻是高還是低。通常,通過增加正或負方向的電壓來改變電池的狀態以增加或降低電池的電阻,通常是通過將金屬離子或氧空位等導電元素移動到橋中,或者通過將它們從現有橋中移除。純粹主義者可能會爭辯說,此列表中的大多數其他技術(PCM、MRAM 和 FRAM)都可以歸入 ReRAM 類別,因爲它們也使用可變電阻來指示內存位的狀態。

ReRAM 的關鍵屬性之一是,與 PCM 一樣,它可以內置到交叉點單元中以進行堆疊。它也有望用於神經網絡,因爲它可以將线性值存儲在單個位單元上。

爲什么傲騰失敗了?

Optane 的失敗不是因爲任何技術問題。所有這些存儲器都提供了重要的價值,因爲它們都是非易失性的,並且比 NAND 或 NOR 閃存消耗的能量和寫入時間要少得多。所有這些都有望達到比任何現有內存技術更精細的工藝幾何形狀,這意味着它們最終可以以更低的成本制造。但這是真正的問題——他們從未真正兌現過這個承諾,而且在內存業務中,除了成本之外幾乎沒有什么問題。

沒有什么比 2007-2008 年手機從 NOR 加 SRAM 到 NAND 加 DRAM 的戲劇性轉變更清楚地說明這一點了。與 NOR 和 SRAM 相比,NAND 和 DRAM 的性能吸引力要小得多,但這些技術的每 GB 成本差異相差幾個數量級,這足以保證找到解決方法。

成本有兩個因素。一是裸片尺寸,二是晶圓成本。在任何給定的工藝幾何結構中,這些技術中的許多都與 DRAM 和 NOR 閃存競爭——SRAM 甚至沒有在裸片尺寸競爭中表現出來,它的 6 晶體管位單元尺寸。由於 NAND 已經走向 3D,任何競爭技術所能做的最好的事情就是復制 NAND 的 3D 結構以匹配其裸片尺寸,並希望能夠匹配 NAND 的成本,但不要超過它。

第二個因素,晶圓成本,是真正阻礙這些技術發展的因素。如果一項技術以小批量運行,其晶圓成本會變得非常高,這會阻礙該技術站穩腳跟。請記住,除了成本之外,幾乎沒有什么問題。

根據 Objective Analysis 的估計,任何新技術都必須達到 DRAM 數量級內的晶圓量才能匹配 DRAM 的成本結構,即使新技術的裸片尺寸比它的 DRAM 小得多。試圖取代。(這是基於 NAND 閃存成本與 DRAM 成本的歷史,以及它們在 2004 年的交叉情況。)由於 DRAM 的產量約爲每年 450 萬片晶圓,這是一個相當大的數字。據我們了解,3D XPoint 晶圓產量達到每年約 15 萬片晶圓的峰值,與DRAM一樣多的晶圓。

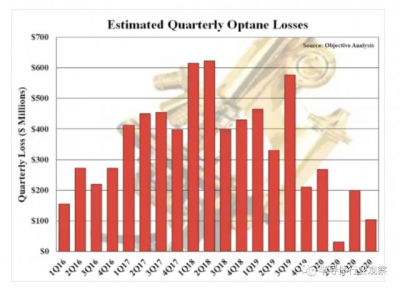

英特爾希望通過 Optane 實現足夠高的規模以實現這一交叉,但其晶圓量明顯低於 DRAM,結果在下圖中很明顯,該圖表繪制了 Objective Analysis 對英特爾自引入該技術的損失的估計從 2017 年到 2020 年。(最近幾年,英特爾停止透露足夠的信息來估計 Optane 的損失。)該圖表不包括美光在 2019 年末和 2020 年每季度生產 3D XPoint 晶圓的損失爲 100-2.5 億美元。

英特爾在 Optane 內存上的估計季度虧損

那么,其他新興的內存技術又將何去何從呢?

它幾乎決定了這些技術永遠不會成爲利基市場產品。但還有另一個領域絕對需要這些新興內存技術中的一種或多種。讓我們看看。成功的潛力

正如我們在新報告《新興存儲器進入下一階段》中所解釋的那樣,越來越多的公司使用的 CMOS 代工邏輯無法將 NOR 閃存嵌入到小於 28nm 的工藝中,除非 NOR 是使用 28nm 或更大的工藝技術生產的。換句話說,芯片的邏輯部分會隨着工藝的縮小而繼續縮小,但 NOR 的尺寸會保持不變,這將大大減緩芯片成本的降低。SRAM 似乎也是如此。在大約 10nm 的工藝中,SRAM 的擴展速度比邏輯慢得多,盡管它並沒有像 NOR 那樣完全停止。

對於任何具有相當大的 NOR 元件的芯片,有四種方法可以解決這個問題:

1、繼續縮小邏輯,但使 NOR 區域保持相同大小,以降低成本。這對於閃存很少的芯片來說可能是可以接受的。

2、使用外部 NOR 閃存並將其內容移入和移出內部 SRAM 緩存。雖然這延遲了不可避免的問題,但這不是一個長期的解決方案,因爲 SRAM 也將停止擴展。這也是一種能源效率低下的解決方案。

3、使用小芯片並使用 NOR 優化工藝在自己的芯片上制作 NOR 閃存。這可能會在一段時間內提供更便宜的 NOR 元件,但它很快就會達到自己的終點。

4、轉換爲一種新興的內存技術,這種解決方案似乎比上述三種具有更長遠的前景。本着這種精神,台積電、三星和 GlobalFoundries 都推出了 MRAM 和 ReRAM 工藝,以支持那些尋求此類解決方案的客戶。

如果第四個選項流行起來,它將推動晶圓產量增加,而更高的產量將降低成本,從而使這些代工廠生產的離散存儲芯片在財務上更具吸引力,這將有助於創造更多的產量。

因此,最終,任何希望成功的新興技術都可能從邏輯過程中的嵌入式存儲器开始,這將降低生產成本。這些成本降低最終將變得足夠顯着,以使分立存儲芯片達到足夠低的成本結構,從而威脅到當今領先的存儲技術。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:英飛凌MCU,選擇RRAM

地址:https://www.breakthing.com/post/34142.html