京東$京東(NASDAQJD)$、沃爾瑪$沃爾瑪(NYSEWMT)$、逸仙電商$逸仙電商(NYSEYSG)$最新財報解讀。

作者 | 金諾 編輯 | 鶴翔

來源 | 商業財報 ID:Earnings-Vip

近期,京東、沃爾瑪、逸仙電商發布了財報。其中,京東Q3淨利潤60億元,徐雷稱最壞的時刻已經基本過去;沃爾瑪Q3巨虧17億,中國市場成唯一亮點;逸仙電商Q3營收8.58億,“降脂增肌”初見成效。

01 京東Q3財報:淨利潤60億元,高管降薪,調整零售業務

在宣布將自明年初給副總監級別以上高管的現金薪酬降低10%—20%後,11月24日消息稱,京東零售集團多位事業群高管在前一日進行了崗位調整,這次調整的規模之大被認爲是京東近年來少見。

此外,近日京東集團董事局主席劉強東還在京東內部會議上對零售業務高管提出批評,認爲他們談花裏胡哨的故事太多,但談成本、效率、體驗太少。

自今年4月卸任CEO後,劉強東已許久未就京東具體業務對外發聲。而這些由他掀起的一系列變化都在釋放一個信號:他對現在的京東並不滿意,他認爲京東已經到了需要變化的時候。

在全員信中對“兄弟們”進行“一升一降”,對零售業務進行大刀闊斧地改革,是劉強東對公司業績、管理執行力有着極高甚至嚴苛要求的展現。

這也印證了他在信中所提:“對不起這兩千多號高管兄弟們,我向你們道歉!如果兩年之內,京東業績重回高增長狀態,集團隨時可以恢復大家的現金報酬。”

京東對高增長業績的渴望也體現在最新財報中,11月18日,京東(納斯達克:JD;港交所:9618)發布了2022年Q3財報。“京東迎來了全面盈利的重要時刻”,但這也是京東物流並表德邦之後的首次財報。

整體來看,財報數據如京東所樹立的品牌形象一般的穩健,各項數值在今年第三季度都有所回暖。

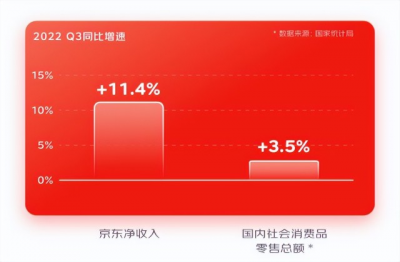

先看幾個亮眼數據,在營收方面,京東Q3季度營收2435億元,和京東早前的預期差不多,相較去年同期增長11.4%。其中,淨服務收入創新歷史新高,佔淨收入比例達19.1%,同比增長42.2%。

扭虧爲盈,最壞時刻已經過去?

這裏要解釋一下京東的淨收入來源,作爲國內最大的自營電商平台,京東的收入邏輯與淘寶等平台不同。淘寶營收是以服務收入爲主,而京東則是商品銷售收入佔了大頭,最早期曾佔比高達90%以上。

淨收入主要來源於兩大部分,一個是平台和廣告收入,另外就是物流和其他服務收入。

值得注意的是,三季度內京東物流已完成德邦控股的控制權交割,以及在8月達達集團組織架構發生重大調整。而本次財報,德邦和達達的業績均和京東並表。京東今年能夠實現淨收入突破,很大程度上與“達達+德邦”帶來的貢獻有關。

而剔除這些增分項,京東自身的營收增長實際上並沒有匯總的這么高。

看自營收入就知道了,京東Q3自營實現收入爲1970億元,同比增長了6%。相較於國內社會消費品零售總額高出2.5個百分點,還是比較貼近實際的。

在利潤方面,此季度京東也算給各位股東一份滿意的答卷:2022年第三季度Non-GAAP經營利潤近百億,爲99億元人民幣。

這歸功於之前一直拖“後腿”的物流業務,在此季度終於揚眉吐氣,實現了同比73%的高速增長。

對此,京東集團CEO徐雷在業績會上給出了一番樂觀發言,稱京東最壞的時刻已經基本過去,未來應該會不斷有利好消息或者正面因素出現。

在徐雷針對漂亮業績發表激情演講、暢享京東未來的同時,京東創始人劉強東則默默變賣手中股權,黯然告別京東。

那個曾誓要與“兄弟”肩並肩的男人正在逐漸脫離京東,是打算退休養老,還是深知前路不明而做出急流勇退的明智選擇?

難以下沉,向上走亦不易

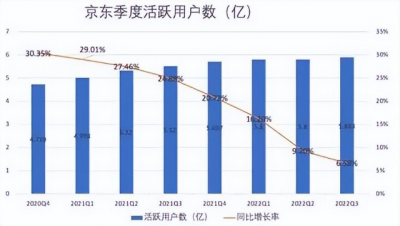

穩健增長的數據之外,也有京東近幾年一直增長疲乏的年活用戶數。截至2022第三季度,京東的年活躍用戶數達到5.8億,在三家主流電商平台(淘寶、拼多多、京東)中,京東仍居於末位。

京東曾經爲高用戶增長做過很多努力,包括2020年着力發展京喜以及社區團購業務京喜拼拼等,以試圖攻佔下沉市場去捕撈更多潛在的新增用戶。但卻起了個大早、趕了個晚集。

就像此前,京東在微信擁有極好的流量入口,卻被拼多多半路超車。

京東的下沉之路同樣坎坷,總是被對手搶佔了先機。下沉的社區團購也是如此,最終比拼不過速度,爲求體面只能在今年3月不得已“畢業”了京喜和京喜拼拼七成的人員。

其實從調性來說,京東本身就不適合下沉。

基於劉強東的創業理念,京東目標客群精准鎖定了那些更關心商品品質和物流配送時效的高淨值用戶,這部分用戶在意品質而對價格不太敏感。

此前消費升級趨勢,某種程度上是利好京東的。但疫情常態化後,人們的消費觀念趨於保守和理性,強調消費的極致性價比與品價比。

因此,京東所面對的高淨值用戶天花板,不僅存在觸頂的困境,甚至還有天花板不斷矮化的趨勢。

京東CEO徐雷也曾透露,今年4月份以來,從數據上來看,消費者的必選消費品支出在保持或增加,可選消費在萎縮。

大衆對不必要的支出开始更理性,也對價格更爲敏感。

當然,這不僅是京東一家面臨的問題,各大電商平台都面臨存量市場競爭。要在更爲嚴峻的環境下活得更好,上下都難以突破的京東只能着力开拓新的業務增長點了。

02 沃爾瑪Q3財報:增收不增利,不得已支付200億和解費

11月15日,世界零售巨頭沃爾瑪所面臨的一場訴訟有了階段性結果。

關於美國多州和地方政府對沃爾瑪旗下藥店售賣相關藥物、有助長阿片類藥物泛濫嫌疑的指控,雖然沃爾瑪否認存在不當行爲,且“強烈反對”指控,但在處理上仍是服軟姿態,原則上同意支付高達31億美元(約合人民幣218億元)的和解金。

不得不說,這筆巨額和解金,讓這一季度虧損連連的沃爾瑪如雪上加霜。

就在和解結果公布的前5天,也就是美國時間11月11日,沃爾瑪(紐交所:WMT)發布了2023財年第三季度財報。

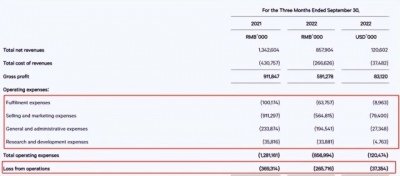

整體來看,沃爾瑪本季度喜憂參半,總營收雖超出市場預期、實現了 8.7% 的同比增長,但淨利潤則從去年同期的31.3億美元斷崖式下跌至如今的-17.7億美元,達到了驚人的156%的負增長。

爲何增收不增利?

作爲零售巨頭的沃爾瑪,其財報數據是反映零售大環境的晴雨表。

沃爾瑪22年Q3季度的總營收爲1528億美元,超出了市場預期(1477.5億美元)3.4個百分點,實現了8.7%的同比增長,某種程度上也算爲未來整個零售市場的復蘇打下了一針強心劑。

在財報數據公布後,其股價明顯呈上揚趨勢,最新股價(NYSE:WMT)爲151.69美元每股(11月23日數據),較發布財報的11日已上漲近7%。

對於Q3成績,沃爾瑪現任CEO道格麥克米隆表示:“沃爾瑪的食品雜貨市場份額能夠持續增長,得益於我們在食品業務的大幅增長。因此也顯著改善了Q3季度的庫存壓力,直至年底我們都會不斷努力取得進步。”

在疫情常態化的大背景下,全球零售行業都面臨着消費意愿衰退的客觀問題。

加之美國在放水後的高通脹情況,手頭上可支配收入同比減少的民衆們,都开始熱衷於採購廉價的食品雜貨等生活必需品,而減少如數碼、服裝等其他非必需品。

由於需求不足而導致產品庫存堆積,出現庫存過剩的現象。於是,沃爾瑪开始鑽研“價格战”,以“天天低價”的噱頭促使更多新客戶轉向沃爾瑪,在提高營收的同時又緩解了積壓的庫存壓力。

但是庫存被縮減的同時,利潤空間也被收窄了。

面對高通脹和供應成本上漲,沃爾瑪不得不降低毛利,加之還需要額外支付的31億訴訟和解費用,最終增收不增利、Q3季度虧損18億便不難解釋了。

發力電商,卻爲時過晚

從一家小小的鄉鎮超市長成如今全球第一的零售巨頭,沃爾瑪的發家祕訣,就是靠着這兩樣:低價策略和優質服務。

在线下,沃爾瑪和永輝很像,都是從一家小超市快速擴張,並成爲知名的大型連鎖商超。但是在线上,沃爾瑪也和永輝一樣,優秀且強大的傳統零售打法遭遇了新零售時代的衝擊,陷入船大難調頭、线上發力總是慢人一步的窘境。

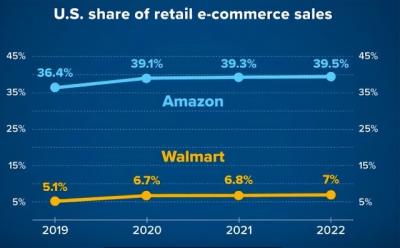

於是我們看到,在线下稱霸的沃爾瑪被亞馬遜搶去了大部分的线上份額,疫情“宅經濟”又加劇了這種差距,使得2021年沃爾瑪的銷售額首次被亞馬遜超越,零售霸主地位岌岌可危。

近幾年,沃爾瑪开始瘋狂招商,吸引第三方賣家入駐,甚至主動去接納由於在亞馬遜刷好評被違規的部分中國商家,沃爾瑪在電商市場的焦慮可見一斑。

但轉型動作終究還是太慢了些。

物流配送作爲线上電商的核心要素,亞馬遜在2006年推出了自有物流FBA,而沃爾瑪2020年才推出WFS(Walmart Fulfillment Services) 服務。

亞馬遜在2005年推出prime會員,沃爾瑪在2020年推出PLUS會員,相比之下整整晚了15年。

面對亞馬遜如此強勁的對手,在物流配送和全品類商品都不佔優勢的情況下,是否意味着沃爾瑪要繼續讓渡產品利潤,來搶佔電商市場份額?

沃爾瑪中國的電商業務Q3營收增長率爲63%,這說明沃爾瑪發力线上確實卓有成效。可反觀线下,沃爾瑪卻一直在關店。

11月,揚州唯一一家經營達13年之久的沃爾瑪(揚州四望亭路分店)宣布關店;去年年底,沃爾瑪在中國內地的首店深圳洪湖店宣布停業。

在傳統大賣場陷入“關店潮”寒冬之際,一家家社區店、折扣店以及倉儲式會員店卻迎來發展春天。在這個新零售業態的動態洗牌過程,沃爾瑪面臨的對手也遠不止亞馬遜一個。

03 逸仙電商Q3財報:營收8.58億,“降脂增肌”雙管齊下

2022年,整個彩妝行業都不好過。

業內分析認爲,受疫情反復影響,美妝行業仍處於波動恢復的承壓狀態,尤其在“戴口罩免化妝”的論調以及外出需求減少的情況下,全球彩妝行業都不可避免地遭受到了此次黑天鵝事件帶來的連鎖反應。

國家統計局最新數據顯示,2022年我國化妝品類商品零售額在6月、7月分別實現了最高8.1%和0.7%的正向增長,其余月份同比增長爲負,4月甚至達到了-22.3%的比例。

於是我們看到 ,上至“高不可攀”的一线大牌,下至“卷生卷死”的新銳小品牌,都在不約而同地清倉、降價、去庫存。

11月22日,作爲中國國貨代表的美妝品牌逸仙電商(紐交所:YSG)發布了2022年第三季度業績報告。

面對彩妝寒冬,逸仙電商雖不可幸免,第三季度營收8.58億元,但也有營收達2.69億元、逆勢增長33%的護膚業務,以及攀升至68.9%的高毛利率。

這些增長點預示着,逸仙電商Q3營收結構得到優化,轉型效果正逐步顯現。

努力抗壓,修煉內功

面對風雨飄搖的市場,在外力無可撼動的情況下,想要繼續站穩腳跟,一個企業能做的就是努力修煉好自己的內功。逸仙電商也深諳此理,前不久官宣的新五年战略轉型計劃,修煉其命名爲“降脂增肌”的內功。

第一步“降脂”,意爲降低多余支出與損耗,此舉在本季度財報數據上有所體現。

成本費用控制上,逸仙電商更加精進。Q3總運營費用爲8.57億人民幣,同比降低了33.3個百分點,相較去年同期直接減少了4.23億人民幣的費用支出。

今年的逸仙電商也不再只醉心於“營銷”,Q3銷售與市場費用爲5.648億元,較去年同期下降38%,佔總淨收入的比重也從同期67.9%縮減到當期的65.8%。

雖然錢花得少了,但營銷的效率卻提升了。Q3營業利潤率爲31.0%,而去年同期爲27.5%。

花更少的錢,做更多的事。此番“降脂”內功收效顯著,逸仙電商的虧損面大幅收窄,直降41.7%,可謂是完美“瘦身”。

第二曲线穩健增長

第一步已見成效,第二步“增肌”也同步進行,雙管齊下。“增肌”即構建第二增長業務,加厚現金流,夯實整體財務基礎。

聰明的企業在順風時大膽激進,逆風時則會審時度勢。

從战略規劃和財務數據上也可看出,逸仙電商正逐漸變得“穩重”,轉向降本增利、注重品牌可持續發展的長期战略目標。

察覺到彩妝業務增長放緩趨勢,逸仙電商在2020年左右开始以孵化、收購等方式布局護膚品。

去年3月,逸仙電商收購Galnic法國科蘭黎和素有“卸妝膏界的愛馬仕”之稱的EVE LOM這兩大高端護膚品牌,震驚了業界不少看客。

在不少人印象中,逸仙電商與“完美日記”牢牢捆綁,在彩妝大盤整體疲軟的情況下,此次收購,算是實現了逆轉品牌調性和打破單一“彩妝”業務线的雙重突破。

先用爆款單品打響熱度,再通過跨品類收購等方式擴張業務版圖,最後形成包括彩妝、護膚品、香水等全方面品牌矩陣,逸仙電商從單品牌向多品牌全品類發展的轉型效果正逐步顯現。

護膚業務在第三季度逆勢上揚,實現營收2.69億元,同比增長高達33%,佔總營收比例上升至31.4%。

疊加護膚業務的穩增貢獻,逸仙電商自身造血能力持續提升。

財報顯示,逸仙電商毛利率穩健提升,經調整後淨虧損大幅收窄41.5%至1.27億元。報告期內公司經營性現金流約2180萬元,連續第二個季度轉正。截至2022年9月30日,公司的現金、限制性基金和短期投資爲26.0億元。

對此,逸仙電商創始人、董事長兼CEO黃錦峰表示:“Q3的數據驗證了我們轉型工作的有效性,未來,我們也將繼續推動逸仙的可持續發展轉型。”

在面臨諸多不確定因素的市場環境下,逸仙電商快速擁抱變化,以“二次創業”的魄力开闢第二增長曲线,以增強自我造血能力。

從本季度業務數據來看,逸仙電商“降脂增加”初見成效,隨着產研等基礎建設能力不斷夯實,中高端護膚品牌的長期發展也將從中受益,公司基本面有望繼續改善。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東、沃爾瑪、逸仙電商財報解讀

地址:https://www.breakthing.com/post/34163.html