11月25日,港股盤後美團發布了2022年第三季度業績報告。整體來看,財報數據還算不錯,畢竟大部分指標都已經超預期,探員利用這兩天假期,把美團的這份財報仔細過了一遍,當然探員也把2022年Q1、Q2的數據也進行了回購,以期讓整個分析看起來更加豐滿,當然本分析也只是探員一家之言,僅此而已。

一、業績向好,扭虧爲盈

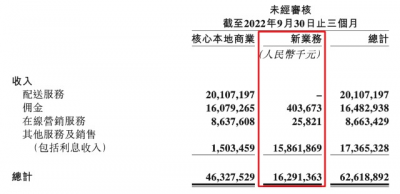

營收方面:在本季度內,美團實現營收626億元,與年同期爲488億元,同比增長28.3%,環比增長23.0%,市場預期數據爲624億元,美團在在本季度營收狀況無論怎么看,都取得了令人滿意的數據。

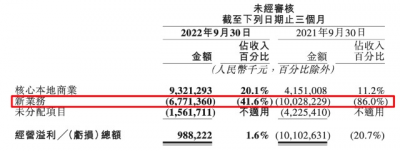

利潤方面:公司整體毛利率爲29.55%,去年同期爲22.13%,提升了7個百分點,但是相較於上個季度,還是下降了1個百分點。在本季度內,美團經營利潤扭虧爲盈,首次實現盈利10億元,經調整淨利潤爲35億元,看來美團的在這么多年的摸索過程中,終於找到了盈利密碼。

其實從上個季度开始,美團針對各個板塊披露數據發生了重大調整,這也導致在本次整理財報數據之時,對於2021年Q4數據的缺失,但是有網友也會好奇,既然是從第二季度更改了披露口徑,爲啥2022年Q1,乃至2021年Q1-Q3的數據都有呢。

其實這些數據也是探員在2022年Q2和Q3的財報數據中找到,因爲在當季財務數據中一般都會有同比、環比、前6個月數據,因此在下面整理的數據一覽表中,不少數據都是探員自己計算得來,難免有遺誤之處,還請各位朋友幫忙扶正,探員在此拜謝。

二、核心本地商業,讓美團更穩

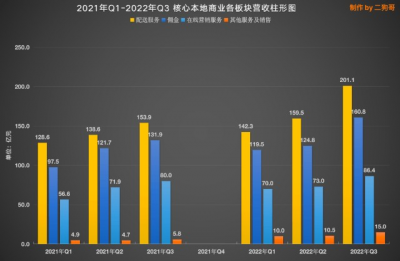

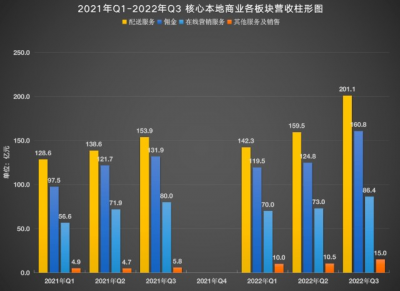

在本季度內,核心本地商業收入爲463.0億,去年同期爲371.7億,同比增長24.6%,環比增長25.8%,在各大廠增速放緩的情況下,美團的核心本地商業能跑出這樣的增速,基本盤還是很穩的。下面探員就美團的分部情況進行分析。

2.1 即時配送

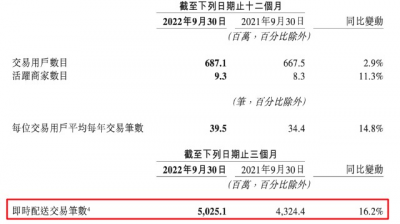

在本季度內,配送服務收入首次突破200億,達到201.1億元,同比增長30.7%,環比增長26.1%。配送服務在本季度取得大幅增長的主要是受即時配送交易數量增加所致,在該季度內,即時配送交易筆數達到了50.25億次,去年同期爲43.24億次,同比增長了16.2%,平均日交易筆數爲5461.2萬單,在8月份最高單日交易筆數超過6000萬單。

2.2 傭金

在本季度內,傭金收入爲160.8億元,去年同期爲131.9億元,同比增長21.9%,環比增長28.8%。根據美團財報披露口徑來看,傭金營收主要來源爲外賣抽成、閃購提成、到店酒店打車等交易抽成。

在本季度內即時配送的增速同比增長只有16.2%,是低於傭金營收的同比增速,因此可以簡單推測一下。可能原因是外賣補貼減少,間接提高了傭金收入;也有可能是閃購、到店酒店打車方面的提高所致,不過這方面的數據在美團財報並沒有披露,因此具體情況也只能期待美團能在財報中進行披露,但是不管如何,美團的規模效應已經成爲了美團最強壁壘。

2.3 在线營銷服務

在本季度內,在线營銷服務營收爲86.4億元,去年同期爲80.0億元,同比增長8%,環比增長18.4%。在线營銷服務主要營收來源便是商家的廣告,因此活躍商家數量是決定在线營銷服務營收的關鍵因素。根據Q3財報數據披露,本季度內活躍商家數目爲930萬家,去年同期爲830萬家,同比增長爲11.3%。

2.4 其他服務及銷售

在本地內,其他服務及銷售(包括利息收入)營收爲15億元,去年同期爲5.8億元,同比增長158.6%,環比增長42.9%,雖然其他服務及銷售在總營收(核心本地商業板塊)佔比只有區區3.2%,但是增長速度卻是最快的。其他服務及銷售應該主要是美團旗下的金融板塊,畢竟該項業務並不是美團的主要業務,即使增速最快,但是在美團財報並未提及。

三、新業務,扛起第二增長曲线大旗

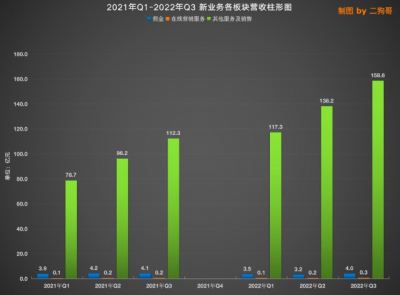

在本季度內,新業務總營收爲162.9億元,去年同期爲116.6億元,同比增長39.7%,環比增長15.0%。根據美團在2022年Q2財報中披露,新業務主要包含美團優選、美團买菜、餐飲供應鏈(快驢)、出行交通(網約車、共享單車、共享電單車)、共享充電寶、餐廳管理系統及其他新業務等。

在新業務中,傭金收入只要4億,去年同期爲4.1億元,同比減少2.4%,環比增長25%。在新業務中,傭金收入來源主要是社區團購、出行交通以及共享充電寶方面,因此我們可以推斷,傭金同比減少還是環比增長都應該是社區團購導致,社區團購在今年的熱度已經开始減退,曾今引得各大廠紛紛下場參與社區團購,但是喧囂過後,美團的社區團反而出現了環比大增的趨勢,看來美團的社區團購在未來極有可能會成爲美團新的增長曲线,值得期待。

值得一提的事,在本季度內,新業務經營虧損67.7億元,去年同期虧損爲100.3億元,同比減少32.5%。該部分經營虧損獲得了較大改善,由86%同比收窄44.4個百分點至41.6%,改善的主要原因應該是運營效率的提升以及新業務降本增效所致。

四、此時的美團,有點美

就在上周騰訊的Q3財報會議上,推出了10股騰訊股票派發1股美團股票的分紅預案,這對於此時美團的股價來說,真的是壓力山大。

其實美團上一波大跌之後,最低點觸及103港元,便开啓了一段反彈之路,最高達到了211元,較低點反彈了超過100%,這應該是中概股中反彈勢頭最好的。然而最近三個月,美團又經歷了一波下滑,截止上周收盤價136.6港元,相信在不久的將來,至少在騰訊分紅前,美團的股價還會繼續承壓,一旦騰訊的南方大股東拿到美團股票,他們是否會選擇拋售美團,不得而知,不過在美團的Q3業績電話會議上,美團提到會跟Naspers展开交流。

在探員看來,Nasepers是否拋售其實並不重要,重要的是美團正在變得更加有價值,這個應該是我們最值得去關注的。

免責聲明:

1、本文僅代表一家之言,不作爲任何投資意見或建議,證券市場風雲變幻、撥雲詭譎,漲漲跌跌反復無常,這個還是需要謹慎處理。

2、閣下在做出任何投資判斷或進行任何投資交易,一定要量力而行,根據自己的財務狀況冷靜處理亦或者咨詢相關專業投資機構。

3、如果閣下覺得本文寫的有點意思,歡迎點贊、評論、轉發,筆者將不勝感激。

$美團-W(HK03690)$$騰訊控股(HK00700)$$上證指數(SH000001)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【季報分析】美團:真的很美

地址:https://www.breakthing.com/post/34256.html