最近一段時間,360集團董事長周鴻禕不光賣力地宣傳360正式上线SaaS商店,爲B端用戶“提供一站式數字化轉型服務”,並且還解釋360的廣告業務爲什么沒有同行好,因爲“基本不怎么觸碰用戶的個人數據”。

360到底有沒有碰用戶的個人數據,仁者見仁,智者見智。

不過,可以肯定的一點是,周鴻禕掌舵的360,早已不再是當年那個打遍頭部互聯網企業的公司了。

01

360不復當年勇

與現如今只能靠周鴻禕的爭議言論博得一定的關注度不同,十年前的360,可謂中國互聯網行業的寵兒。

2011年3月,360登陸紐交所,上市首日報收34美元,收盤價較發行價暴漲134%,市盈率超200倍,市值約40億美元。

與此同時,“紅衣教主”周鴻禕帶着360 和中國頭部的互聯網企業幾乎打了個遍。

2010年9月,360針對QQ推出了360扣扣保鏢,逼得騰訊讓用戶“二選一”;2012年7月,因360用戶特供機和小米手機青春版,周鴻禕在微博和雷軍發起論战;2012年8月,360推出綜合搜索服務,試圖切入百度的腹地。

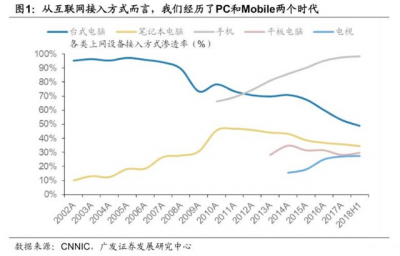

之所以360敢於和一衆互聯網企業打得頭破血流,主要是因爲彼時正處桌面互聯網時代,360可以通過剛需性的安全軟件,牢牢掌控用戶的“入口”。

廣發證券數據顯示,2011年之前,PC一直是用戶上網的主流載體。2011年,台式電腦上網的滲透率還能達到80%左右。

在PC時代,360安全軟件通過免費的政策,俘獲了衆多用戶。

艾瑞咨詢數據顯示,2011年1月,360的互聯網安全產品月活超3.28億,用戶覆蓋率超83.9%。其中360安全衛士和360殺毒,分別是中國排名第一和第二的互聯網安全產品。

以安全之名,360可以讓普通用戶潛移默化地使用自家的搜索、瀏覽器、軟件助手等業務,進而一方面通過廣告創收,另一方面實現橫向業務线的拓寬,進而挑战各個賽道的巨頭。

不過近幾年,360卻已不復當年勇。

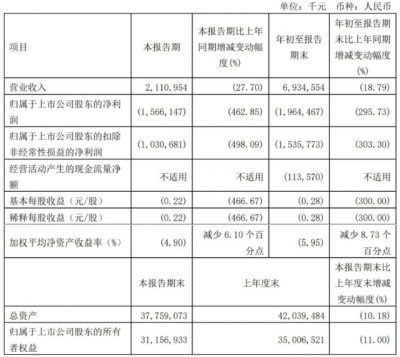

財報顯示,2022年前三季度,360營收69.35億元,同比下跌18.79%;淨虧損爲19.64億元;扣非後淨虧損爲15.36億元。

這主要是因爲360最核心的廣告業務日漸疲軟所致。

2018年,360的互聯網廣告及服務業務營收爲106.58億元,佔比81.17%。而到了2021年,360的互聯網廣告及服務業務營收僅爲63.06億元,營收佔比僅爲58%。

誠然,近兩年,因經濟不景氣,各大互聯網公司的廣告業務營收都很難保持高位增長態勢。

360廣告業務的疲軟,一方面固然與整體的經濟環境承壓有直接聯系,但另一方面,或許也與其錯過了移動互聯網時代,沒能探索出強有力的“第二條曲线”有關。

02

周鴻禕曾講出數個“故事”

事實上,自2012年,看到移動互聯網的流量开始陡增,有超越PC互聯網之勢後,周鴻禕就帶領360積極轉型。

以互聯網手機爲例。

周鴻禕曾對《沸騰新十年》表示,小米手機“不就是免費理論在手機行業的應用嘛!”在周鴻禕看來,互聯網手機模式,就是他在安全領域玩剩下的套路。

2012年5月,周鴻禕在微博公开表示,360將會做手機。

隨後,360分別聯合華爲和酷派,推出了衆多互聯網手機產品。

不過因一系列的股權糾葛,360手機錯失了時代的紅利。

2019年9月,360政企安全新战略發布會上,周鴻禕無奈地表示:“手機行業的友商定義不一樣,手機行業裏的友商意思就是們,所以我就退出了這么可怕的市場。”

隨後,360還分別借花椒直播以及奶糖App押注移動互聯網時代火熱的直播以及短視頻業務。

但遺憾的是,這些新興業務不是因經營不善被關閉,就是淪爲巨頭們的陪襯苦撐,均沒能幫助360重回互聯網中心。

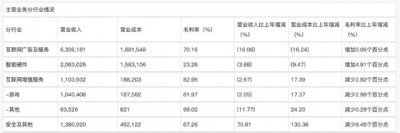

財報顯示,2021年,360主要有互聯網廣告及服務、智能硬件、互聯網增值服務以及安全及其他四大業務板塊,營收分別爲63.06億元、20.63億元、11.04億元以及13.81億元。

可以發現,360的新興業務中,最值得一提的就是智能硬件業務。

360的智能硬件業務起始於2013年發布首款可穿戴設備“360兒童衛士”智能手環。布局近十年,該業務已經成爲360第二大營收支柱。

不過遺憾的是,因沒有類似小米基於智能手機、智能電視打造的全場景生態入口,近兩年,360的智能硬件業務也遇到了觸頂的問題。

財報顯示,2021年-2022年上半年,360 智能硬件業務的營收分別爲20.63億元以及9.12億元,分別同比下跌3.68%以及13%。

或許是因爲對移動互聯網不再抱有希望,360的目光還聚焦到了智能汽車上。2021年10月,360宣布將以29億元入股哪吒汽車主體合衆新能源,獲得後者約16.6%的股權,成爲第二大股東。

2021年 11月,周鴻禕表示,“360將應用數字化技術,在智能座艙、自動駕駛、車聯網安全等方面,全方位賦能哪吒。把哪吒汽車打造成智能汽車安全方面的標杆,真正的爲人民造車,爲用戶帶來更安全、更好用的大衆化智能汽車,終結豪車霸權。”

不過耐人尋味的是,360似乎已經承受不住哪吒持續不斷的巨虧。

2022年6月,360發布公告稱,擬將持有哪吒汽車3.53%股權轉讓給兩家有限合夥企業,轉讓對價爲0元,對應投資額爲10億元。

03

押注互聯網金融,賺翻了

雖然折騰了數年,360本身沒能探索出更具想象力的業務,但周鴻禕卻在主企業之外拿到了互聯網金融的“船票”。

2022年11月14日,港交所披露,信貸科技平台360數科通過上市聆訊,並提交了聆訊後資料集。

《招股書》顯示,360數科前身爲360金融,孵化於360集團。

周鴻禕任360數科董事會主席,持股14.3%,爲360數科的第一大股東,擁有75%的投票權。

360數科成長的道路上,360一直爲其“輸血”。

企查查顯示,2015年-2018年初,360金融集團共完成4輪融資,其中360參與3輪。

由於聚焦極具想象空間的互聯網金融賽道,360數科有着360難以企及的業績增速。

《招股書》顯示,2019-2021年,360數科營收分別爲92億元、136億元以及166億元,分別同比增長109.09%、47.1%以及22.6%;淨利潤25億元、35億元以及58億元,同比增速分別爲108.33%、40.00%以及65.71%。

不難看出,2019~2021這三年,不論營收還是淨利潤,360數科都可謂增長迅猛。

不過值得注意的是,2022年上半年以來,360數科的增長开始變慢了。

招股書顯示,2022年上半年,360數科的淨利潤爲29億元,同比下降超27%,當然,相比其他業務,“放貸”生意還是很賺錢,堪稱暴利。

而增速變慢主要和360數科的貸款不良率不斷上升有直接聯系。

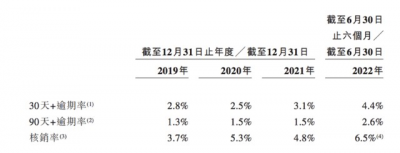

《招股書》顯示,2019-2022上半年,360數科30天+逾期率分別爲2.8%、2.5%、3.1%以及4.4%;90天+逾期率則分別爲1.3%、1.5%、1.5%以及2.6%。與此同時,360數科的核銷率分別爲3.7%、5.3%、4.8%以及6.5%。

對此,360數科表示,不良率不斷提升,主要是因爲疫情反彈,使得宏觀經濟環境艱難,削弱了借款人按時還款的能力。

不過值得注意的是,即使沒有疫情的影響,360數科或許也很難再保持高位增長態勢。

《招股書》顯示,2019-2022上半年,360數科獲取單個有效用戶的成本分別爲216元、138元、228元以及365元。

伴隨着獲取用戶成本的提高,360數科的“水源”卻不斷走低。

2019-2022上半年,360數科的消費者借款人數分別爲1160萬、990萬、1020萬以及530萬。

有意思的是,面對增長乏力的困局,周鴻禕开始向“沒錢、沒人、沒技術、沒效果、沒保障”的中小微企業講起了“構建SaaS生態”的故事,不知道是不是在爲360數科找尋新的“水源”?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:3年賺了118億!周鴻禕的網貸生意,到底有多暴利?

地址:https://www.breakthing.com/post/34270.html