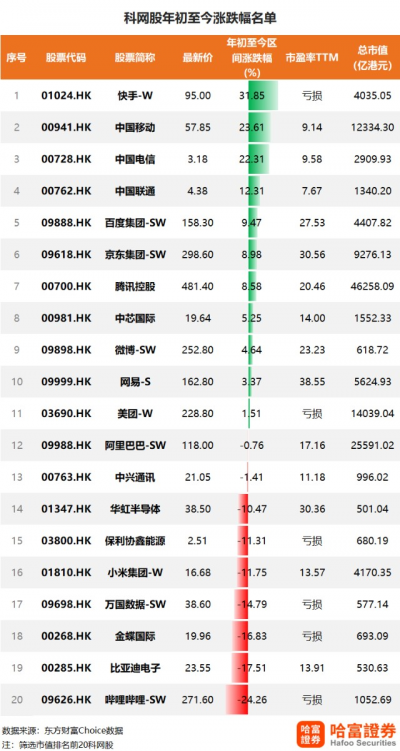

科網股即將公布去年第四季度業績,富瑞發布研究報告稱,預計市場將關注行業前景和復蘇趨勢。從年初至今的區間漲跌幅來看,科網股呈現兩極分化走勢,心動公司累計跌近29%,嗶哩嗶哩累計跌超24%;而快手漲近32%,中國移動漲近24%。在接下來數月,富瑞預計市場焦點於內地政府支持措施、網遊審批、旅遊業在“五一”期間的需求,以及618網購活動。該行認爲復蘇是內地互聯網行業關鍵主題,預計技術性問題是暫時的。

高盛策略師認爲中國股票大幅回調後迎來希望,建議买入科網股。

預計中國股票在去年大幅回調後將表現良好,建議买入重創的互聯網公司。中國股票周期可能從‘絕望’階段過渡到‘希望’階段,Kinger Lau牽頭的策略師在報告中寫道。Lau強調MSCI中國指數在經歷重大回調往往表現良好。他指出MSCI中國指數自2002年以來幾乎從未連續兩年出現負回報,只有2016年例外,2015年回調10%後錄得-1.6%回報率。他還預計監管方面將更加清晰和改善,對互聯網行業是個好兆頭。Lau表示,貨幣政策方面,中國很可能成爲全球唯一一個2022年逐步放松的主要經濟體,這對股市是另一個利好。

招銀國際認爲應關注互聯網階板塊段性機會:

1、政策面趨於穩定和溫和化。投資者認可監管極端風險已消化、框架成型明朗化的觀點,同時也理解新的政策法規下未來監管基調較難發生實質性放松。短期關注兩會及下半年二十大政策風向。部分政策待落地,如版號、廣告新政等,但整體環境逐漸趨於穩定、期待邊際溫和化。

2、基本面邊際改善。受美股加息、宏觀承壓、疫情反復等多重因素,市場信心仍在弱修復中。投資者雖憧憬春節行情、板塊邊際改善,但同時也擔心騰訊減持、業績尚未調整到位等風險。LO 考慮持倉體驗,積極觀望情緒偏濃厚,部分投資者傾向3月後甚至年中參與。南下資金及中資LO對部分港股標的參與度回升明顯。HF 較活躍,1 月已積極布局。

3、投資節奏放緩,將更加注重內功修煉。一方面,投資者普遍擔心騰訊存在進一步投資梳理及減持的計劃,其中風險系數較高的標的推測爲美團和拼多多(從反壟斷及投資收益角度分析),也是近期壓制股價反彈的部分因素。我們認爲該因素作爲非基本面的一次性影響,不改變投資邏輯,只是參與的時點需要斟酌。而投資者較關心的快手和嗶哩,基於其虧損情況及成長階段,我們認爲暫時不在騰訊短期減持考慮範疇。另一方面,騰訊因此凸顯其穩健性及防御性。長期來看,我們認爲平台投資節奏放緩將是行業普遍現象,以此配合監管基調,該導向下,平台也將更加注重內功修煉、而非外延擴張。

行業分化後,賽道和標的該如何選擇?

招銀國際認爲公司分化將進一步加劇,板塊偏好排序:遊戲+消費互聯網>泛文娛>廣告。重點推薦的快手及網易投資者分歧不大,但在拼多多、美團、阿裏、嗶哩等標的上探討性較強。其中,LO 偏好: 快手>網易>騰訊>京東>美團;HF 偏好: 快手>拼多多>網易 (僅基於路演心得)。快手是 LO 和 HF 近期一致預期選股,兼具彈性與穩健性。

富瑞認爲科網股回調後提供切入點,首選騰訊及京東集團-SW等。富瑞稱,重申對中國內地科網股前景和2022年首選股的樂觀看法,在中國內地電商領域中首選包括阿裏巴巴-SW(09988)、京東集團-SW(09618)、美團-W(03690)及達達集團(DADA.US);在中國內地娛樂領域中首選包括騰訊(00700)、網易-S(09999)、快手-W(01024)、嗶哩嗶哩-SW(09626)。報告提到,中國內地科網股昨日股價呈現回調,預計不應影響互聯網參與者的業務战略,並認爲股價回調提供了一個切入點,以捕捉長期的行業前景。

機構對科網個股的觀點有:

大摩預期小米海外市佔率增加。大摩稱,小米集團-W(01810)目標2022年取得智能手機出貨量正增長,主要由於預期海外市佔率增加、本地市場线下滲透率增加及零部件供應短缺情況改善。報告中稱,IoT業務方面也有機會取得正增長,主要由於電視需求改善、小米平板強勁增長動力及海外市場的龐大機會。至於互聯網業務增長將繼續受月活躍用戶持續增長及每用戶平均收入上升帶動。此外,小米電動車預計於2024年大規模生產,公司將於2022年底至2023年初發布小米電動車原型。

光大海外認爲中國移動在A股上市前宣布回購,彰顯了公司的中長期信心。光大海外稱,考慮到5G用戶滲透率持續上升、B端業務持續推進以及成本費用端有效管控,預測中國移動(00941)21-23年淨利潤1160/1285/1433億人民幣,對應同比增速7.6%/10.8%/11.5%,後期運營商業績改善趨勢逐季度獲得驗證,有望驅動板塊全面價值重估機會。公司此次A股上市吸引了衆多战略投資者,可分爲四類:1)國家級投資平台,包括社保基金、國調基金、國新投資等; 2)大型央企,包括國家電網、國家能源集團等; 3)大型保險機構,包括中國人壽(02628)、中國人保(01339)等;4)京東等其他機構。其中注重穩定收益的保險資金的參與體現了市場對公司高分紅、低估值屬性的認可(20年分紅率63%,不考慮回購,A股發行價對應22年股息率6%/港股現價49.6港元對應22年股息率8%),以及對公司發展前景的信心。同時公司在A股上市前宣布回購,彰顯了公司的中長期信心。

野村料騰訊控股上季業績或稍遜預期。野村發表研究報告指,騰訊控股(00700.HK)去年第四季業績或稍遜市場預期,由於线上廣告收入疲軟,第四季總收入料將按年增長8%;而因爲營運支出增加,經調整營業利潤率料按年跌4.5個百分點至21%;經調整每股盈利將按年跌10%至3.08元人民幣,較市場預期低約1%。該行維持其买入評級及目標價586港元。報告指,預料第四季线上廣告收入將按年跌12%,线上遊戲收入將按年增長7%,增速與第三季持平;其中手遊收入增長9%,電腦遊戲收入可能保持按年持平。在金融科技和雲計算方面,第四季收入料按年增長24%。

瑞信料美團仍依舊在用戶流量、市場份額等領先。瑞信發表報告指出,透過內地外賣傳送代理了解到,受到新冠疫情、騎手短缺(特別在大城市及華南地區)及相關補貼縮減的影響,內地近期外賣訂單呈放緩,估計行業增長逐漸放緩,但訂單頻率進一步增加將繼續成爲支撐增長的主要動力。瑞信指在市場爭逐方面,餓了么取得進展,但競爭格局保持穩定,料美團(3690.HK)仍依舊在用戶流量、市場份額等領先。該行維持對美團“跑贏大市”評級及目標價290港元。

- 阿裏巴巴-SW(09988)

- 騰訊控股(00700)

- 小米集團-W(01810)

- 美團-W(03690)

- 百度集團-SW(09888)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:科網股的監管風險已消化 業績期臨近 賽道和標的應如何選?

地址:https://www.breakthing.com/post/3437.html